- Определение чистого современного значения

- Приложения

- Савчук В. Оценка эффективности инвестиционных проектов- М.

- 5 Инвестиционная деятельность в условиях экономического кризиса

- Чистая приведенная стоимость. (NPV)

- Область применения и трудности NPV-метода.

- ПЛАН

- 3 Жизненный цикл инвестиционного проекта.

- 3 Социально-экономическая значимость проекта

- 3 Метод периода окупаемости.

- Внутренняя норма прибыли инвестиций. (IRR)

- Область применения и трудности IRR-метода.

- Любого дохода () через определенный период () при процентной ставке () будет равна

Определение чистого современного значения

Чистая современная стоимость денежных потоков определяется на основании данных инвестиций в соответствии с вычисленной суммой современной стоимости денежных потоков при ставках дисконта 12% и 15%.

Расчет чистого современного значения инвестиционного проекта приведен в таблице 3.3, при ставке дисконта 12%

Чистое современное значение

Расчет чистого современного значения инвестиционного проекта приведен в таблице 3.4, при ставке дисконта 15%

Приложения

Дисконтированный срок окупаемости инвестиций рассчитывается по формуле:

Дисконтированные оценки срока окупаемости всегда больше простых оценок, т.е. ДСОИ(DPP)

Недостатки метода ДСОИ(DPP):

Преимущества данного метода:

Савчук В. Оценка эффективности инвестиционных проектов- М.

7. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). — М.: Экономика, 2000.

8. Елена Бреслав. Выгодно или не выгодно, когда и кому. — Латвияс Экономистс, — №1, 2005

ПРАКТИЧЕСКАЯ ЧАСТЬ. ОЦЕНКА ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННОГО ПРОЕКТА «СТРОИТЕЛЬСТВО БИЗНЕС-ЦЕНТРА КЛАССА «В», «ПРИМОРСКИЙ»»

1. Описание проекта и анализ местоположения

Земельный участок, на котором предполагается осуществление строительства, расположен в Приморской районе г. Санкт- Петербурга, по адресу: Приморский пр. 52

Основные характеристика проекта, с точки зрения его местоположения:

Основным преимуществом местоположения объекта является большой транспортный поток и близость к стратегическим выездам из города. К основным недостаткам можно отнести удаленность от центра и станций метрополитена, а также расположение на границе жилого массива.

2. Варианты реализации проекта и его технико-экономические показатели

С учетом проведенного анализа и полученных данных, были сформулированы основные варианты реализации проекта:

1. Строительство бизнес-центра класса «В» и передача функций по его эксплуатации профессиональной управляющей компании.

2. Строительство бизнес-центра класса «В», реализация части помещений (1 этаж), передача функций по эксплуатации объекта профессиональной управляющей компании.

3. Строительство бизнес-центра класса «В», и самостоятельное выполнение функций по его эксплуатации.

4. Строительство бизнес-центра класса «В», реализация части помещений (1 этаж), самостоятельное выполнение функций по его эксплуатации.

Для возможности сопоставления денежных потоков по вариантам реализации проекта, был установлен период анализа с 2006 по 2012 год. Капитализация стоимости объекта на конечный период определялась исходя из прогнозного ожидания стоимости м2 коммерческой площади объекта. Ставка дисконтирования 16 %, применяемая в расчетах, обоснована текущими ставками по доходности альтернативных проектов с учетом рисковой премии, и применяется как профессиональными оценочными компаниями так и банковскими структурами (в частности банк «ПСБ») при анализе эффективности инвестиционных проектов (составляет 15-17 %, в зависимости от анализируемого проекта).

Основываясь на приведенную ниже классификацию бизнес-центров (таблица 1) и выявленных характеристик проекта, можно сделать вывод об отнесении предполагаемого объекта строительства к категории бизнес-центра класса «В».

Основные технико-экономические показатели по вариантам реализации проекта приведены в таблице 2.

Таблица 1.Классификация бизнес центров

Таблица 2. Основные технико-экономические показатели по вариантам реализации проекта

3. Расчет эффективности инвестиционного проекта по вариантам

Для определения показателей, характеризующих инвестиционный проект, для сравнения возможных вариантов реализации и выбора наиболее эффективного необходимо определить денежный поток от инвестиционной, операционной и финансовой деятельности. Все показатели сведены в таблицы.

Таблица 3. Поступление денежных средств от сдачи в аренду (вариант 1 и 3)

Таблица 4. Поступление денежных средств от сдачи в аренду

В представленных выше таблицах был произведен расчет годовой арендной платы с учетом ожидаемого темпа прироста арендных ставок и коэффициента заполняемости. В таблице 3 рассмотрены варианты без частичной реализации, когда в аренду сдается вся площадь (6400 м2 ), а в таблице 4 с учетом того, что в 2006 году часть площади (1180 м2 ) была реализована.

Таблица 5. Расчет эффективности инвестиционного проекта (вариант 1)

Таблица 6. Расчет эффективности инвестиционного проекта (вариант 2)

Таблица 7. Расчет эффективности инвестиционного проекта (вариант 3)

Таблица 8. Расчет эффективности инвестиционного проекта (вариант 4)

Таблица 9. Сравнительный анализ эффективности инвестиционного проекта по вариантам

Вывод: По всем показателям наиболее приемлемым для принятия решения инвестиционного характера является первый вариант. Данный вариант предпочтительней по показателю NPV, а этот показатель характеризует прирост экономического потенциала организации, что является одной из наиболее приоритетных целевых установок.

Расчет внутренней нормы прибыли (IRR) показал, что вариант 1 имеет высокую ожидаемую доходность.

Наиболее приближенным к 1 варианту по всем показателям является 3 вариант. Чистая приведенная стоимость и индекс прибыльности инвестиций по 2 и 4 варианту намного ниже, чему у вариантов реализации 1 и 3, так как после продажи в 2006 году части площади у нас сильно изменяется денежный поток от инвестиционной и операционной деятельности, хотя и затраты на эксплуатацию и амортизация становятся меньше.

Самая высокая эффективность вложений (PI) т.е. высокий уровень дохода на единицу затрат также у варианта 1. Чем больше значение этого показателя, тем выше отдача каждого рубля, инвестированного в проект.

4. Анализ чувствительности

Метод «анализ чувствительности» показывает, как измениться показатель «Чистая текущая стоимость» (NPV) от колебаний основных факторов, представленных в таблице 10.

Таблица 10. Показатели, использующиеся для анализа чувствительности

Для простоты расчетов была сделаны вспомогательные таблицы

Таблица 11. Значение коэффициентов дисконтирования

Таблица 12. Значение арендной платы при изменении темпа прироста

Таблица 13. Значение расходов на эксплуатацию при изменении темпа прироста

Таблица 14. Значение арендной платы при изменении коэффициента недозагрузки

Итоговые таблицы по показателям:

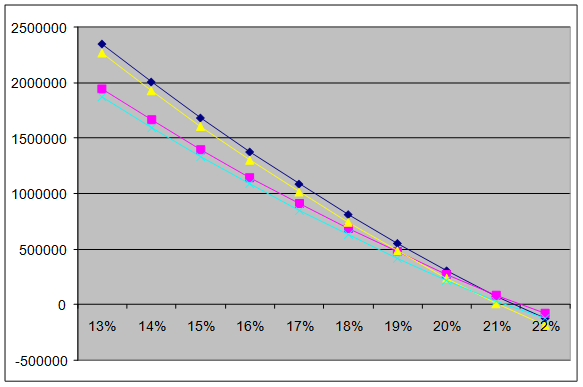

Таблица 15. Анализ чувствительности NPV к изменению ставки дисконтирования

График 1. Влияние изменения ставки дисконтирования на NPV

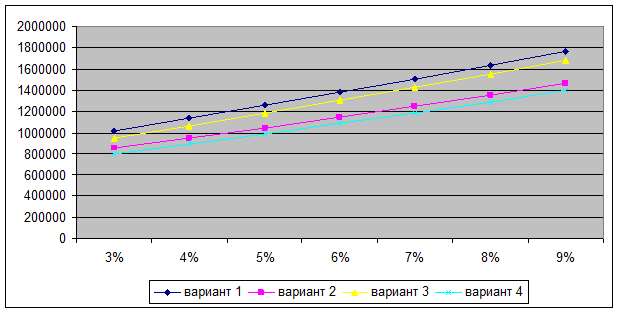

Таблица 16. Анализ чувствительности NPV к изменению арендной платы

График 2. Влияние изменения арендной платы на NPV

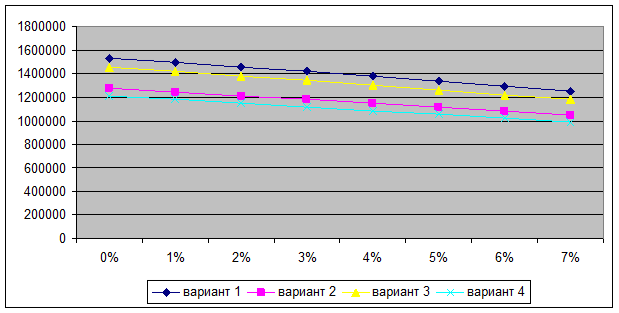

Таблица 17. Анализ чувствительности NPV к изменению расходов на эксплуатацию

График 3. Влияние изменения расходов на эксплуатацию на NPV

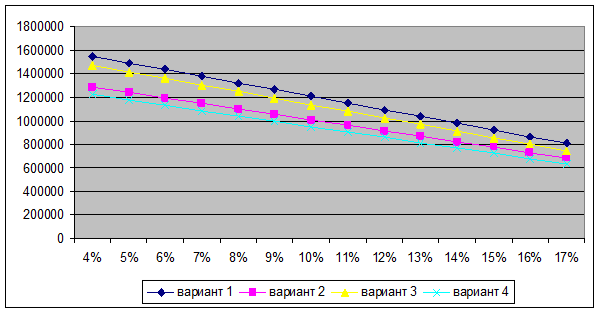

Таблица 18. Анализ чувствительности NPV к изменению коэффициента недозагрузки

График 4. Влияние изменения коэффициента недозагрузки на NPV

В условиях нестабильной ситуации субъекты инвестиционной деятельности должны учитывать факторы, которые могут привести к убыткам. Для учета этих убытков при оценке инвестиционного проекта может быть использован анализ чувствительности, цель которого состоит в сравнительном анализе влияния различных факторов инвестиционного проекта на ключевой показатель эффективности проекта, в нашем случае, это чистая приведенная стоимость.

При анализе чувствительности проекта «Строительство бизнес-центра класса «В» Приморский»мы рассматривали изменения ставки дисконтирования, арендной платы (при изменении темпов прироста и коэффициента недозагрузки) и эксплуатационных расходов. Проведенный анализ показал, что при всех возможных колебаниях исходных значений выше перечисленных показателей, наилучшим вариантом реализации инвестиционного проекта является вариант №1.

5 Инвестиционная деятельность в условиях экономического кризиса

Управление предприятием в условиях экономического кризиса требует высокого качества управления рисками, которые наиболее четко проявляются в инвестиционной стратегии.

Инвестиционная стратегия должна найти свое отражение в инвестиционном проекте — документе, где сформулированы цели, способы инвестирования, сроки достижения целей и размеры приемлемого риска.

Инвестиционная стратегия как составная часть стратегического планирования направлена на преодоление инвестиционного спада в период кризиса и депрессии, структурную перестройку производства и создание условий для финансовой устойчивости предприятий в долгосрочном периоде. Необходимо учитывать, что реализация инвестиционной стратегии возможна на российских предприятиях только после этапа оперативного реструктурирования, т.е. повышения инвестиционной привлекательности предприятия за счет внутренних источников, реструктуризации активов и долговых обязательств.

Разработка инвестиционной стратегии и тактики проходит на уровнях:

· государственного регулирования;

· потенциальных инвесторов (коммерческих банков, пенсионных фондов, страховых компании и мелких массовых инвесторов);

· предприятий как объектов инвестирования.

· Инвестиционная стратегия включает следующие направления:

· управление риском;

· программно-целевое планирование и составление капитальных бюджетов;

· стратегический анализ;

· стратегическое управление.

Основными факторами неопределенности в условиях существующей экономики являются:

· возможные изменения в технологии;

· изменения цен на данный вид товаров;

· инфляция и инфляционные ожидания;

· изменения в соотношении стоимости заемного капитала, привлеченного капитала и доходности размещенного капитала;

· изменения налогового законодательства, результатом которого будет изменение стоимости капитала;

· изменения в ценах на факторы производства (сырье, материалы, полуфабрикаты, электроэнергию, рабочую силу);

· возможные региональные конфликты;

· колебания валютного курса.

Весьма существенно, что неопределенность будущего развития рыночной ситуации является обязательным условием успешного функционирования компании с высоким качеством управления, поскольку в тщательно разработанной инвестиционной стратегии развития компании должны быть отражены следующие моменты:

· своевременная реакция на изменившиеся требования рынка (структура спроса, наличие взаимозаменяемых товаров, общая платежеспособность, определяемая макроэкономической ситуацией, изменение положения конкурентов и т.п.);

· учет возможностей, предоставляемых неопределенностью рыночной ситуации в будущем, и неразрывно связанных с ней рисков,

· учет преимуществ и слабых сторон в развитии фирмы.

При разработке антикризисной инвестиционной стратегии важно придерживаться основных принципов. К основным принципам разработки инвестиционной стратегии в условиях кризиса относятся:

· рассмотрение производственного процесса, финансирования и инвестирования как единой системы бизнеса, направленной на создание условий для роста рыночной стоимости собственного капитала фирмы;

· анализ допустимого и критического уровня риска вследствие повышенной неопределенности рыночной ситуации в будущем и разработка инвестиционной стратегии на основе многовариантного прогноза;

· учет различной стоимости денег во времени;

· при расчете приемлемой ставки доходности инвестиционного проекта необходимо учитывать темпы инфляции и инфляционные ожидания;

· необходимо детально рассчитывать стоимость привлеченного капитала как внешнее ограничение при инвестировании и предельно допустимую ставку доходности инвестиционных проектов как внутреннее ограничение финансовых ресурсов.

Завершающим этапом разработки инвестиционной стратегии является формирование капитального бюджета, включающая в себя:.

1. Вложения в материальные активы: оборотный капитал, основной капитал

2. Вложения в нематериальные активы.

3. Вложения в финансовые активы: участие в дочерних предприятиях.

4. кредиты дочерним предприятиям,

5. скупка акций других предприятий с целью поглощения,

6. инвестиции на обновление основного капитала.

1. Прибыль от производственной деятельности.

2. Выпуск акций.

3. Долговые обязательства (облигации).

4. Кредиты коммерческих банков (краткосрочные и долгосрочные).

5. Задолженность по расчетам с предприятиями-поставщиками.

6. Задолженность по расчетам с налоговой инспекцией.

7. Задолженность по расчетам с другими финансирующими компаниями.

8. Реализация избыточных активов.

В процессе антикризисного управления на предприятии особенно необходимо учитывать следующие показатели:

· динамику изменений статьи «Финансовые инвестиции» к общей сумме инвестиций за данный период;

· динамику инвестиций по видам производимой продукции, которые ведут к изменению долгосрочной политики предприятия или способствуют продолжению существующей политики;

· динамику инвестиций по срокам как способа анализа стратегии предприятия (различают предприятия, идущие на долгосрочный риск, и предприятия, политика которых ограничена краткосрочным периодом);

· динамику инвестиций по объектам;

· динамику инвестиций по сегментам активности (рыночная стратегия предприятия);

· динамику инвестиций в долговые обязательства;

· динамику, инвестиции в ценные бумаги;

· динамику инвестиций в запасы;

· динамику инвестиций в нематериальные активы;

· динамику инвестиций в материальные активы (недвижимость, транспорт, технологическое оборудование и т.п.).

Успехи антикризисной инвестиционной политики во многом зависят от инвестиционных решений, принимаемых сегодня на всех уровнях, поэтому чрезвычайно важно обеспечить неразрывную связь между стратегическими и тактическими решениями

Тактические инвестиционные решения обычно оперируют относительно небольшими суммами средств и не означают решительного отхода от ранее проводимой инвестиционной политики. Стратегические инвестиционные решения оперируют более крупными суммами финансовых средств и могут привести к решительному отказу от ранее проводимой финансовой и инвестиционной политики, повлечь существенное изменение ожидаемых доходов и повышение финансовых рисков.

Разработка инвестиционной стратегии затрагивает три основные области принятия решений: инвестиции, финансирование и производственную деятельность.

Только комплексное решение взаимосвязанных проблем — эффективная производственная деятельность, основанная на оптимальном использовании производственных ресурсов; эффективное финансирование, предполагающее тщательный выбор и осторожное использование источников финансирования; эффективное инвестирование, основанное на тщательном расчете и оценке инвестиционных решений и сопутствующих им рисков, — может привести к финансовому оздоровлению неплатежеспособных предприятий.

Эффективная производственная деятельность предполагает тщательный анализ рыночной ситуации и предполагаемого объема продаж, цены реализации товара, постоянных и переменных издержек по производству товара.

Эффективное финансирование предполагает анализ собственного капитала и дивидендов по привлеченному капиталу, заемного капитала и стоимости обслуживания долгосрочной задолженности, прибыли от производственной деятельности, возможности капитализации.

Эффективное инвестирование основано на анализе инвестиционной базы, оценке новых инвестиций и возможных изъятий вложений.

Инвестиционная деятельность в России регулируется как общим государственным законодательством, так и системой специальных нормативных актов.

В нашей стране также приняты специальные законы, постановления, нормативные акты, которые регулируют непосредственно инвестиционный процесс. К ним следует отнести Закон «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений». Данный закон определяет правовые, экономические и социальные условия инвестиционной деятельности; объекты и субъекты инвестиционной деятельности, защиту прав, интересов и имущества субъектов инвестиционной деятельности вне зависимости от форм собственности.

Принят ряд постановлений Правительства РФ, которые направлены на повышение роли государственной инвестиционной и структурной политики, стимулирование процесса привлечения внебюджетных инвестиций в производственную сферу, создание условий для дальнейшего развития инициативы частных инвесторов по реализации высокоэффективных инвестиционных проектов.

В целом государственное регулирование осуществляется:

· в соответствии с государственными инвестиционными программами;

· прямым управлением государственными инвестициями;

· введением системы налогов с дифференцированием налоговых ставок и льгот;

· предоставлением финансовой помощи в виде дотаций, субсидий, субвенций, бюджетных ссуд на развитие отдельных территорий, отраслей производства;

· проведением финансовой и кредитной политики, политики ценообразования (в том числе выпуском в обращение ценных бумаг), амортизационной политики;

· контролем за соблюдением государственных норм и стандартов;

· антимонопольными мерами, приватизацией объектов государственной собственности, в том числе объектов незавершенного строительства;

· экспертизой инвестиционных проектов.

Государство использует как административные, так и экономические методы воздействия на инвестиционную деятельность в стране.

Административные (прямые) методы регулирования предполагают прямое воздействие на субъекты инвестиционной деятельности; государство обладает правом и возможностью осуществлять принуждение по отношению к другим субъектам экономики, используя регламенты, запреты, ограничения, разрешения. В качестве инструментов подобного воздействия выступают законодательные и нормативные акты. Например, законом устанавливается, что все инвестиционные проекты подлежат экологической экспертизе.

Экономические методы воздействия государства это методы, с помощью которых государство воздействует на субъекты инвестиционной деятельности путем стимулирования принятия инвестиционных решений как в интересах самих субъектов, так и в интересах всего общества.

Обычно государство сочетает административные и экономические методы для достижения целей в области инвестирования. Активизация инвестиционной деятельности во многом зависит от проведения финансовой, кредитной, амортизационной, ценовой, налоговой, валютной, ин вестиционной политики.

К экономическим методам относятся: установление ставки рефинансирования, налоговых льгот и скидок, дифференциация налоговых ставок, тарифов и ставок платежей за такие инвестиционные ресурсы как земля, природные ресурсы.

Государственное регулирование инвестиционной деятельности осуществляется органами государственной власти РФ и органами государственной власти субъектов РФ.

Законом «Об инвестиционной деятельности, осуществляемой в форме капитальных вложений», предусматриваются следующие формы госу дарственного регулирования:

1) Создание благоприятных условий для развития инвестиционной деятельности путем:

совершенствования системы налогов, механизма начисления амортизации и использования амортизационных отчислений;

· установление субъектам инвестиционной деятельности специальных налоговых режимов, не носящих индивидуального характера;

· защиты интересов инвесторов;

· предоставления субъектам инвестиционной деятельности льготных условий пользования землей и др. природными ресурсами, не противоречащих законодательству РФ;

· расширения использования средств населения и иных внебюджетных источников финансирования жилищного строительства и строительства объектов социально-культурного назначения;

· создания и развития сети информационно-аналитических центров, осуществляющих регулярное проведение рейтинговых оценок субъекта инвестиционной деятельности;

· принятия антимонопольных мер;

· расширения возможностей использования залогов при осуществлении кредитования;

· развития финансового лизинга;

· проведения переоценок основных фондов в соответствии с темпами инфляции;

· создания возможностей формирования субъектами инвестиционной деятельности собственных инвестиционных фондов.

2) Прямое участие государства в инвестиционной деятельности путем:

· разработки, утверждения и финансирования инвестиционных проектов, осуществляемых в РФ совместно с иностранными государствами, а также инвестиционных проектов, финансируемых за счет средств бюджетов всех уровней;

· формирование перечня строек и объектов технического перевооружения для федеральных государственных нужд и финансирования их за счет средств федерального бюджета;

· предоставления на конкурсной основе государственных гарантий по инвестиционным проектам за счет средств федерального бюджета и средств бюджета субъектов РФ;

· размещения на конкурсной основе средств федерального и регионального бюджетов для финансирования инвестиционных проектов. Размещение этих средств осуществляется на возвратной и срочной основах с уплатой процентов, определяемых законами о бюджетах, либо на условиях закрепления в государственной соответствующей части акций создаваемого акционерного общества, которые реализуются через определенный срок на РЦБ с направлением средств от реализации в соответствующие бюджеты;

· проведение экспертизы инвестиционных проектов;

· защиты российских организаций от поставок морально устаревших, материалоемких, энергоемких и ненаукоемких технологий, оборудования, конструкций, материалов;

· разработки и утверждения стандартов (норм и правил) и осуществления контроля за их соблюдением;

· выпуска облигационных займов, гарантированных целевых займов;

· вовлечения в инвестиционный процесс временно приостановленных и законсервированных строек и объектов, находящихся в государственной собственности;

· предоставления концессий российским и иностранным инвесторам по итогам торгов (аукционов и конкурсов).

Государство гарантирует всем субъектам инвестиционной деятельности независимо от форм собственности:

· обеспечение равных прав при осуществлении инвестиционной

деятельности;

· гласность при обсуждении инвестиционных проектов;

· право обжалования в судебном порядке любых решений, действий (бездействия) органов государственной власти, органов местного самоуправления и их должностных лиц;

· стабильность прав субъекта инвестиционной деятельности. В случаях принятия законов, устанавливающих для субъектов инвестиционной деятельности иные правила, чем те, которые действовали при заключении договоров между ними, условия этих договоров сохраняют свою силу, за исключением случаев, когда законом установлена, что его действие распространяется на отношения, возникающие из ранее заключенных договоров;

· защиту капитальных вложений.

Одной из форм защиты инвестиций является их страхование. Оно осуществляется в соответствии с законодательством РФ.

Чистая приведенная стоимость. (NPV)

Этот метод основан на сопоставлении величины исходной инвестиции (IC) с общей суммой дисконтированных чистых денежных поступлений, генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента r, устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Очевидно, что если:

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

При прогнозировании доходов по годам необходимо по возможности учитывать все виды поступлений как производственного, так и непроизводственного характера, которые могут быть ассоциированы с данным проектом. Так, если по окончании периода реализации проекта планируется поступление средств в виде ликвидационной стоимости оборудования или высвобождения части оборотных средств, они должны быть учтены как доходы соответствующих периодов.

Если проект предполагает не разовую инвестицию, а последовательное инвестирование финансовых ресурсов в течение m лет, то формула для расчета NPV модифицируется следующим образом:

прогнозируемый средний уровень инфляции.

Расчет с помощью приведенных формул вручную достаточно трудоемок, поэтому для удобства применения этого и других методов, основанных на дисконтированных оценках, разработаны специальные статистические таблицы, в которых табулированы значения сложных процентов, дисконтирующих множителей, дисконтированного значения денежной единицы и т. п. в зависимости от временного интервала и значения коэффициента дисконтирования.

Необходимо отметить, что показатель NPV отражает прогнозную оценку изменения экономического потенциала предприятия в случае принятия рассматриваемого проекта. Этот показатель аддитивен во временном аспекте, т. е. NPV различных проектов можно суммировать. Это очень важное свойство, выделяющее этот критерий из всех остальных и позволяющее использовать его в качестве основного при анализе оптимальности инвестиционного портфеля.

Требуется проанализировать инвестиционный проект со следующими характеристиками (млн. руб.): — 150, 30, 70, 70, 45. Рассмотрим два случая:

а) цена капитала 12%;

б) ожидается, что цена капитала будет меняться по годам следующим образом: 12%, 13%, 14%, 14%.

В случае а) воспользуемся формулой (1): NPV = 11,0 млн руб., т.е. проект является приемлемым.

б) Здесь NPV находится прямым подсчетом:

NPV=-150+30/1,12+70/(1,12*1,13)+70/(1,12*1,13*1,14)+30/(1,12*1,13*1,14*1,14) = -1,2

т.е. проект убыточен.

Область применения и трудности NPV-метода.

При помощи NPV-метода можно определить не только коммерческую эффективность проекта, но и рассчитать ряд дополнительных показателей. Столь обширная область применения и относительная простота расчетов обеспечили NPV-методу широкое распространение, и в настоящее время он является одним из стандартных методов расчета эффективности инвестиций, рекомендованных к применению ООН и Всемирным банком.

Однако корректное использование NPV-метода возможно только при соблюдении ряда условий:

Объем денежных потоков в рамках инвестиционного проекта должен быть оценен для всего планового периода и привязан к определенным временным интервалам. Денежные потоки в рамках инвестиционного проекта должны рассматриваться изолированно от остальной производственной деятельности предприятия, т.е. характеризовать только платежи и поступления, непосредственно связанные с реализацией данного проекта. Принцип дисконтирования, применяемый при расчете чистого приведенного дохода, с экономической точки зрения подразумевает возможность неограниченного привлечения и вложения финансовых средств по ставке дисконта. Использование метода для сравнения эффективности нескольких проектов предполагает использование единой для всех проектов ставки дисконта и единого временного интервала (определяемого, как правило, как наибольший срок реализации из имеющихся

При расчете NPV, как правило, используется постоянная ставка дисконтирования, однако в зависимости от обстоятельств (например, ожидается изменение уровня процентных ставок) ставка дисконтирования может дифференцироваться по годам. Если в ходе расчетов применяются различные ставки дисконтирования, то, во-первых, формулы (1) и (2) неприменимы и, во-вторых, проект, приемлемый при постоянной ставке дисконтирования, может стать неприемлемым.

ПЛАН

1. ПОНЯТИЕ ИНВЕСТИЦИОННОГО ПРОЕКТА И КЛАССИФИКАЦИЯ

2. МЕТОДЫ ОЦЕНКИ ЭФФЕКТИВНОСТИ

3. УЧЕТ ИНФЛЯЦИИ ПРИ ОЦЕНКЕ ИП

4.УЧЕТ РИСКА И НЕОПРЕДЕЛЕННОСТИ ПРИ ПРИНЯТИИ ИП

Основной целью предпринимательской деятельности является получение прибыли, так как именно прибыль служит главным источником расширенного воспроизводства, роста доходов предприятия и его собственников. В условиях рыночной экономики целесообразны только те предприятия, которые правильно размещают инвестиции, и, следовательно, те проекты, которые грамотно анализируются и оцениваются.

Актуальностью данной темы является то, что в современных условиях российского рынка не всегда проводиться качественная и правильная оценка эффективности проекта, что приводит к нерациональному вложению средств и как следствие их потери.

Оценка эффективности инвестиций является наиболее ответственным этапом принятия инвестиционного решения, от результатов которого в значительной мере зависит степень реализации цели инвестирования. В свою очередь, объективность и достоверность полученных результатов во многом обусловлены используемыми методами анализа.

Целью данной курсовой работы является изучение и определение эффективности инвестиционного проекта с применением наиболее распространенных методов ее оценки.

Задачи данной работы: рассмотрение принципов и этапов оценки эффективности; определение показателей эффективности инвестиционного проекта, которые позволяют организации правильно сделать выбор в пользу того или иного проекта.

3 Жизненный цикл инвестиционного проекта.

— составление и оценка плана развития событий по мере достижений желаемого результата. Время от начало появления проекта до его ликвидации называется жизненным циклом проекта.

I ст. II ст.

— предынвестиционная стадия включает:

— на основе маркетинговых исследований определяются конечные цели проекта и способы их достижения;

— проводится ТЭО, сравниваются альтернативные варианты проекта на основе их предварительной стоимости с точностью 25-40%;

— осуществляется планирование проекта, составляются контракты, то есть разрабатывается последовательность работ, осуществляется контрактная фаза;

-производится эмиссия акций, других ценных бумаг;

Примерные затраты на 1 стадию составляет 0,8-5% от стоимости проекта. 0,8 для крупных проектов (эффект масштаба), 5% для мелких проектов.

— инвестиционная стадия включает:

— детальное или рабочее проектирование;

— поставка оборудования;

-осуществляется строительство, связанное с закупкой строительных материалов, наймом рабочих, арендой строительного оборудования;

— выполнение строительно-монтажных и пусконаладочных работ;

— сдача-приемка готовых объектов в эксплуатацию;

— эксплуатационная (производственная) стадия. Начинается с момента ввода в действие основного оборудования. Характеризуются началом производства продукции и услуг, появляются текущие затраты.

II и III стадии иногда пересекаются, то есть инвестиции могут продолжаться но одновременно осуществляется и деятельность по выпуску продукции.

3 Социально-экономическая значимость проекта

Настоящий проект соответствует политике городских властей, направленной на увеличение числа объектов малых форм в г. Москве.

Проект учитывает интересы не только непосредственных участников проекта, но также местных властей и общественности за счет следующих выгод:

а) выгоды для бюджета и социально-экономического развития г. Москва:

· привлечение инвестиций в размере 220 тыс. руб. полностью из средств внебюджетных источников;

· увеличение объема поступлений в бюджеты всех уровней и внебюджетные фонды не менее чем на 297 тыс. руб. в течение года. Также произойдет расширение налоговой базы за счет прочих участников проекта — строительных организаций, проектной организации.

б) выгоды населения:

· увеличения объема услуг.

3 Метод периода окупаемости.

Рассмотрим этот метод на конкретном примере анализа двух взаимоисключающих проектов.

Пусть оба проекта предполагают одинаковый объем инвестиций $1000 и рассчитаны на 4 года.

Проект А по годам генерирует следующие денежные потоки: $500; $400; $300; $100; проект Б $100; $300; $400; $600.

Стоимость капитала проекта оценена на уровне 10%. Расчет дисконтированного срока осуществляется с помощью табл. 2.1 и 2.2.

Дисконтированные значения денежных доходов предприятия в ходе реализации инвестиционного проекта интерпретируются следующим образом: приведение денежной суммы к настоящему моменту времени соответствует доходу инвестора, предоставляемому последнему за вложение капитала. Таким образом, оставшаяся часть денежного потока призвана покрыть исходный объем инвестиции.

Чистый накопленный дисконтированный денежный поток представляет собой непокрытую часть исходной инвестиции. С течением времени ее величина уменьшается. Так, к концу второго года непокрытыми остаются лишь $214 и поскольку дисконтированное значение денежного потока в третьем году составляет $225, становиться ясным, что период покрытия инвестиции составляет два полных года и какую-то часть года. Более конкретно для проекта получим:

Аналогично для второго проекта:

На основании результатов расчетов делается вывод: проект А лучше, поскольку он имеет меньший дисконтированный период окупаемости.

Существенным недостатком метода дисконтированного периода окупаемости является то, что он учитывает только начальные денежные потоки, именно те, которые укладываются в период окупаемости. Все последующие денежные потоки не принимаются во внимание в расчетной схеме. Так, если бы в рамках второго проекта в последний год поток составил, например, $1000, то результат расчета дисконтированного периода окупаемости не изменился бы, хотя совершенно очевидно, что проект станет в этом случае гораздо более привлекательным.

Внутренняя норма прибыли инвестиций. (IRR)

Вторым стандартным методом оценки эффективности инвестиционных проектов является метод определения внутренней нормы рентабельности проекта (internal rate of return, IRR), т.е. такой ставки дисконта, при которой значение чистого приведенного дохода равно нулю.

IRR = r, при котором NPV = f(r) = 0.

Смысл расчета этого коэффициента при анализе эффективности планируемых инвестиций заключается в следующем: IRR показывает максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

На практике любое предприятие финансирует свою деятельность, в том числе и инвестиционную, из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения и т.п., т.е. несет некоторые обоснованные расходы на поддержание своего экономического потенциала. Показатель, характеризующий относительный уровень этих расходов, можно назвать «ценой» авансированного капитала (CC). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной.

Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения показателя CC (или цены источника средств для данного проекта, если он имеет целевой источник). Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова.

IRR < CC, то проект следует отвергнуть;

IRR = CC, то проект ни прибыльный, ни убыточный.

Практическое применение данного метода осложнено, если в распоряжении аналитика нет специализированного финансового калькулятора. В этом случае применяется метод последовательных итераций с использованием табулированных значений дисконтирующих множителей. Для этого с помощью таблиц выбираются два значения коэффициента дисконтирования r таким образом, чтобы в интервале (r) функция NPV=f(r) меняла свое значение с «+» на «-» или с «-» на «+». Далее применяют формулу

значение табулированного коэффициента дисконтирования, при котором f(r

Точность вычислений обратно пропорциональна длине интервала (r), а наилучшая аппроксимация с использованием табулированных значений достигается в случае, когда длина интервала минимальна (равна 1%), т.е. r — ближайшие друг к другу значения коэффициента дисконтирования, удовлетворяющие условиям (в случае изменения знака функции с «+» на «-«):

Путем взаимной замены коэффициентов r аналогичные условия выписываются для ситуации, когда функция меняет знак с «-» на «+».

Требуется рассчитать значение показателя IRR для проекта со сроком реализации 3 года: (в млн руб.) — 10, 3, 4, 7.

Возьмем два произвольных значения коэффициента дисконтирования: r = 10%, r = 20%. Соответствующие расчеты с использованием табулированных значений приведены в таблице 1.

Значение IRR вычисляется по формуле следующим образом:

Можно уточнить полученное значение. Допустим, что путем нескольких итераций мы определили ближайшие целые значения коэффициента дисконтирования, при которых NPV меняет знак: при r =16% NPV= +0,05; при r =17% NРV = -0,14. Тогда уточненное значение IRR будет равно:

IRR = 16% + (17% -16%) = 16,26%.

Область применения и трудности IRR-метода.

При анализе условий применения IRR-метода в литературе выделяются два типа инвестиционных проектов: изолированно проводимые, или чистые инвестиции (pure investments), и смешанные (mixed investments).

Под чистыми инвестициями понимаются инвестиции, которые не требуют промежуточных капиталовложений, а полученные от реализации проекта средства направляются на амортизацию вложенного капитала и в доход. Нормальным признаком чистых инвестиций является характер динамики сальдо денежных потоков: до определенного момента времени только отрицательные сальдо (т.е. превышения расходов над доходами), а затем — только положительные сальдо (чистый доход), причем итоговое сальдо денежных потоков должно быть неотрицательным (т.е. проект должен быть номинально прибыльным).

Формальным признаком смешанных инвестиций является чередование положительных и отрицательных сальдо денежных потоков в ходе реализации проекта.Однозначное определение показателя IRR становится невозможным, а применение IRR-метода для анализа смешанных инвестиций — нецелесообразным. Эффективность смешанных инвестиций рассчитывается при помощи применения NPV-метода или одного из специальных методов расчета эффективности. Поэтому, говоря далее об IRR-методе, будет иметься в виду анализ только чистых инвестиций.

Для определения эффективности инвестиционного проекта при помощи расчета внутренней нормы рентабельности используется сравнение полученного значения с базовой ставкой процента, характеризующей эффективность альтернативного использования финансовых средств. Проект считается эффективным, если выполняется следующее неравенство:

Этот критерий также ориентирован в первую очередь на учет возможностей альтернативного вложения финансовых средств, поскольку он показывает не абсолютную эффективность проекта как таковую (для этого было бы достаточно неотрицательной ставки IRR), а относительную — по сравнению с операциями на финансовом рынке.

Показатель IRR может применяться также и для сравнения эффективности различных инвестиционных проектов между собой. Однако здесь простого сопоставления значений внутренней нормы рентабельности сравниваемых проектов может оказаться недостаточно. В частности, результаты, полученные при сравнении эффективности инвестиционных проектов при помощи NPV- и IRR-методов, могут привести к принципиально различным результатам. Это обусловлено следующими обстоятельствами: для достижения абсолютной сопоставимости проектов необходимо применение т.н. дополнительных инвестиций, позволяющих устранить различия в объеме инвестированного капитала и сроках реализации проектов. При использовании NPV-метода предполагается, что дополнительные инвестиции также дисконтируются по базовой ставке процента i, в то время как использование IRR-метода предполагает, что дополнительные инвестиции также обладают доходностью, равной внутренней норме рентабельности анализируемого проекта и которая заведомо выше, чем базовая ставка дисконта .

На практике сравнительный анализ инвестиционных проектов проводится в большинстве случаев при помощи простого сопоставления значений внутренних норм рентабельности. Несмотря на определенную теоретическую некорректность, такой подход позволяет устранить влияние субъективного выбора базовой ставки процента на результаты анализа. Действительно, основная цель использования инструментария дополнительных инвестиций заключается в попытке согласовать результаты сравнительного анализа при помощи применения NPV- и IRR-методов, точнее, привязать второе к первому, поскольку при таком подходе приоритет имеет чистый приведенный доход проекта. Кроме того, применение инструмента дополнительных инвестиций корректно только в случае сравнительного анализа альтернативных, или взаимоисключающих, проектов, что еще более сужает область его применения и делает совершенно непригодным для анализа инвестиционной программы.

В целом по сравнению с NPV-методом использование показателя внутренней нормы рентабельности связано с большими ограничениями.

Во-первых, для IRR-метода действительны все ограничения NPV-метода, т.е. необходимость изолированного рассмотрения инвестиционного проекта, необходимость прогнозирования денежных потоков на весь период реализации проекта и т.д.

Во-вторых, сфера применения IRR-метода ограничена только областью чистых инвестиций.

Любого дохода () через определенный период () при процентной ставке () будет равна

Из этой формулы следует, что дисконтированная стоимость какой-то суммы будет тем ниже, чем больше срок, через который вкладчик намерен получить искомую сумму , и чем выше процентная ставка

Выгодность вложения инвестиций, как было уже отмечено, определяется путем сопоставления цены спроса с ценой предложения.

на товар-это самая высокая цена, которую мог бы заплатить предприниматель. Она равна дисконтированной стоимости ожидаемого чистого дохода от вложения инвестиций:

ДР=PV ожидаемого чистого дохода.

Предприниматель не будет вкладывать инвестиции больше этой суммы

Цена предложения товара определяется как сумма издержек производства этого товара и затрат на его реализацию. Как правило, это цена, указанная в прейскуранте, или продажная цена.

Итак, можно сделать следующий вывод:

Значит, стратегия принятия фирмой инвестиционного решения зависит в конечном итоге от соотношения цены спроса и цены предложения.

Если все это перевести на более понятные нам термины, то это означает:

выгодно вкладывать инвестиции;

достигаются равновыгодные условия, где Д доход (прибыль), который может быть получен за счет реализации какого-то проекта; он определяется на основе дисконтирования.

капитальные вложения, необходимые для реализации проекта.

В нашем случае является ценой спроса,

определения экономической целесообразности вложения инвестиций связан со сравнением нормы отдачи от инвестиций с процентной ставкой или аналогичными критериями.