- 2 Анализ формирования и использования финансовых ресурсов организации

- Сущность и функции финансовых ресурсов организации

- Глава 1. Управление финансовыми ресурсами предприятия

- 2 Виды финансовых ресурсов, их классификация

- Краткая экономическая характеристика предприятия

- Сущность финансовых ресурсов как экономической категории

- Формирование и использование финансовых ресурсов на микро и макро уровнях

2 Анализ формирования и использования финансовых ресурсов организации

Основой организации финансов предприятий всех форм собственности

является наличие финансовых ресурсов в размерах, необходимых для осуществления организуемой хозяйственной и коммерческой деятельности собственника.

Рассмотрим более подробно формирование собственного капитала на примере компании ПАО «Ростелеком», обратившись к данным таблицы 3.

Динамика собственного капитала компании ПАО «Ростелеком» за 2015-2017гг.

Анализируя имеющиеся данные, видно, что за исследуемый период добавочный капитал увеличился на 3,6% или на 4 677 506 тыс руб в абсолютном выражении. Поскольку это одна из важных частей собственных финансовых средств организации, то только собственники компании вправе решать что включать в его состав и как распределять средства. Для его создания нельзя использовать средства от коммерческой деятельности. Как правило, он образуется за счет «случайных» доходов, которые невозможно спланировать, но можно предвидеть.

Поэтому основными причинами его роста могли послужить:

— увеличение стоимости внеоборотных активов в результате их переоценки;

— вырученные средства от продажи акций по цене, которая может превысить номинальную;

— прирост активов при получении безвозмездных средств и имущества;

— курсовая разница, полученная от вкладов иностранных инвесторов.

За рассматриваемый период наблюдается уменьшение показателя нераспределенной прибыли на 11 440 548 тыс руб или на 7,8%, что связано со значительными выплатами дивидендов в 2016г – 16 471 500 тыс руб, в 2017г – 14 912 979 тыс руб, в то время как в 2015г было выплачено 9 451 634 тыс руб.

Величина уставного и резервного капитала за анализируемый период осталась без изменений.

Как уже было отмечено, собственный капитал пусть и незначительно, но сократился за исследуемый период на 2,5%. Как было выяснено, такое могло произойти вследствие существенных дивидендных выплат и уменьшения нераспределенной прибыли. Также в первой части настоящей главы был отмечен рост долгосрочных источников финансирования компании ПАО «Ростелеком» за 2015-2017гг, а долгосрочные займы — это, как правило, значительные процентные расходы, которые уменьшают прибыль и, как следствие, сокращают собственный капитал и ухудшают финансовые показатели.

Что касается использования финансовых ресурсов, то оно, как правило, осуществляется организацией по многим направлениям, главными из которых являются:

Рассмотрим направления использования финансовых ресурсов в компании ПАО «Ростелеком» в 2015-2017гг. Поскольку в финансово-хозяйственной жизни организации денежные средства поступают от трех видов деятельности – текущей, инвестиционной и финансовой, то, соответственно, в разрезе этих поступлений можно выделить следующие основные платежи, представленные в таблице 4.

Направления использования финансовых ресурсов компании ПАО «Ростелеком в 2015-2017гг.

Окончание таблицы 4

Для большей наглядности структуру основных платежей компании ПАО «Ростелеком» представим в виде диаграммы на рисунке 3.

Рисунок 3. Структура основных платежей ПАО «Ростелеком» в 2017г.

Из диаграммы видно, что основная часть поступающих денежных средств в 2017г. была израсходована на погашение (выкуп) векселей и других долговых ценных бумаг, возврат кредитов и займов – 157 825 708 тыс. руб. или 33,7% всех средств. Что вполне очевидно, поскольку было выяснено в первой части настоящей главы уменьшение краткосрочных обязательств на 46,2% по сравнению с 2015г. Доля этих расходов увеличилась на 255,8% за анализируемый период.

Второе место по величине расходуемых финансовых ресурсов занимает оплата поставщикам за сырье, материалы, работы и услуги – 110 437 542 тыс. руб. или 23,6% . Т.е. это те средства, которые направляются на обеспечение ресурсами текущей деятельности компании (за исключением трудовых). В данном направлении компания в 2017г. стала тратить больше на 14 928 703 тыс. руб. или на 15,6%.

На оплату труда работников, занятых в текущей деятельности компании ПАО «Ростелеком», приходится 16,8% поступающих денежных средств — 78 376 123 тыс. руб. в абсолютном выражении. Данная статья затрат незначительно снизилась на 1 587 869 тыс. руб. или на 2%, что могло быть связано с уменьшением количества персонала в той или иной отрасли или пересмотром кадровой политики.

Расходы, связанные с приобретением, созданием, модернизацией, реконструкцией и подготовкой к использованию внеоборотных активов за исследуемый период находятся примерно на одинаковом уровне и к концу 2017г снизились незначительно – на 4 891 010 тыс. руб. или на 9%. Их доля в общей структуре платежей 10,5%.

Также стоит отметить увеличение расходов на оплату налога на прибыль – на 2 166 650 тыс. руб. или на 176,3% за исследуемый период, что связано с увеличением получаемой прибыли.

Также с ростом прибыли выросла выплата дивидендов и иных платежей по распределению прибыли в пользу собственников – до 14 912 979 тыс. руб., что на 58,5% больше, чем в 2015г.

Таким образом, финансовые ресурсы коммерческой организации по своей сущности — это совокупность денежных доходов, поступлений и накоплений коммерческой организации, используемых для обеспечения ее деятельности, развития организации или сохранения ее места на рынке, а также для решения некоторых социальных задач. Заботясь о финансовой устойчивости и стабильности, предприятию особенно важно эффективно управлять своими финансовыми ресурсами, верно распределяя их по видам деятельности и во времени.

Сущность и функции финансовых ресурсов организации

Определение «финансовые ресурсы» в первый раз было упомянуто при создании первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов.

В настоящее время среди экономистов не существует общепризнанного мнения о сущности категории финансовых ресурсов. Большинство из них сходятся во мнении, что денежные средства, имеющиеся в распоряжении того или иного предприятия, и есть финансовые ресурсы.

Некоторые ученые считают, что финансовые ресурсы это денежные средства, предназначенные исключительно для целенаправленного использования, то есть для выполнения финансовых обязательств и расходов на совершенствование производства.

Финансовые ресурсы направляются на расширение торгово-технологического процесса, содержание объектов непроизводственной сферы, а также могут оставаться в качестве резерва.

Существует и иное понятие финансовых ресурсов организации. Так, это все источники денежных средств, накопленные предприятием для создания нужных ему активов с целью выполнения любого вида деятельности, как за счет собственных средств, так и за счет иных поступлений.

На основании вышеуказанного можно сделать заключение о том, что в основе финансовых ресурсов лежит денежная форма существования. Это является основным их отличием от трудовых ресурсов и материальных. Существует еще одна характерная особенность. О причастности финансовых ресурсов к определенному субъекту хозяйствования очень точно говорится в первом определении. Второе же понятие, опосредованно указывает на их принадлежность предприятию, говоря о собственных средствах, заемных и привлеченных, т.е. находящихся в распоряжении организации. Последним признаком отличия финансовых ресурсов от других, является применение денежных средств исключительно для возобновления производства в каждом последующем цикле во все возрастающих масштабах (как по количеству, так и качеству изготавливаемого продукта), а так же социальные цели.

Финансовые ресурсы формируются на разных этапах движения капитала. Они нужны для нормальной и бесперебойной деятельности производства. Преобразование ресурсов из товара в деньги осуществляется на последнем этапе, т.е. при получении выручки от продажи.

Рассматривая сущность категории финансовых ресурсов необходимо затронуть принципы их организации на предприятии: саморегулирование хозяйственной деятельности, самоокупаемость, самофинансирование, наличие финансовых резервов.

Сущность принципа саморегулирования кроется в том, что предприятия наделены полной самостоятельностью, принимая и реализовывая решения на практике по производственному и научно-техническому развитию, исходя из имеющихся материальных, трудовых и финансовых ресурсов. Предприятие непосредственно планирует свою деятельность и определяет перспективы развития исходя из спроса на выпускаемую продукцию (услуги).

Принцип самоокупаемости предполагает, что средства, вложенные в развитие организации, должны окупиться за счет прибыли и других собственных финансовых ресурсов. Эти средства призваны обеспечить минимум экономической эффективности принадлежащего предприятию собственного капитала.

В отличие от самоокупаемости, самофинансирование подразумевает помимо обеспечения рентабельности еще и формирование на коммерческой основе финансовых ресурсов, обеспечивающих не только простое, но и расширенное воспроизводство, а также доходы бюджетной системы.

Развитие принципа самофинансирования предполагает усиление материальной ответственности предприятий за соблюдение договорных обязательств, кредитно-расчетной и налоговой дисциплин.

Принцип обеспечения финансовыми резервами обусловлен риском, который всегда сопровождает предпринимательскую деятельность. Законодательно этот принцип реализуется в открытых и закрытых акционерных обществах. Финансовые резервы могут образовывать и хозяйствующие субъекты других форм собственности по своему усмотрению.

Более полное понимание сущности финансовых ресурсов предприятий и организаций требует рассмотрения выполняемых ими функций.

1)Производственная функция считается основной, потому как главной целью любой организации является производство материальных благ, необходимых для удовлетворения общественных потребностей. То есть, финансовые ресурсы снабжают все стадии «воспроизводственного процесса».

Разнообразные финансовые ресурсы должны наиболее оптимальным образом обеспечивать каждую стадию данного процесса. За счет них организация обновляет основные фонды и увеличивает оборотный капитал для сохранения текущей деятельности. Наличие собственных финансовых ресурсов предприятия и их бесперебойное поступление напрямую зависит от непрерывности и эффективности осуществляемой деятельности. Это, в свою очередь, является залогом финансового благосостояния организации и основой ее развития, а также выражается степенью удовлетворенности и благополучием его работников.

2)Непроизводственную функцию выполняют те финансовые ресурсы, которые нужны для обеспечения непроизводственной сферы организации. Сюда относится выполнение обязательств перед работниками, погашение кредитов и т.д. Непроизводственная функция отвечает за соблюдение обязательств предприятия и расширение его деятельности.

В непроизводственной сфере финансовые ресурсы выполняют две функции:

Таким образом, подводя итог вышесказанному, можно утверждать, что главное предназначение финансовых ресурсов в том, что они выполняют финансовые обязательства перед бюджетом, банками, страховыми организациями, поставщиками материалов и товаров; с помощью них осуществляются затраты по расширению, реконструкции и модернизации производства, приобретению новых основных средств; являются мерой оплаты труда и материального стимулирования работников предприятий; финансирования других затрат.

Их отличительными чертами являются: денежная форма существования, принадлежность финансовых ресурсов конкретному субъекту хозяйствования, использование на цели расширенного воспроизводства и социальные цели.

Глава 1. Управление финансовыми

ресурсами предприятия

Достаточный объем финансовых ресурсов – главное условие нормального функционирования организации, удовлетворения текущих потребностей и расширения ее деятельности.

Финансовые ресурсы предприятия можно классифицировать на:

а) собственные — совокупность финансовых ресурсов предприятия, сформированных за счёт средств участников и финансовых результатов собственной деятельности;

б) заемные — совокупность финансовых ресурсов предприятия, которые имеют конечный срок и подлежат безоговорочному возврату. Обычно предусматривается периодическое начисление процентов в пользу кредитора (облигации, банковский кредит, лизинг, различные виды небанковских займов, кредиторская задолженность).

в) привлеченные — это средства, которые предоставляются на постоянной основе и владельцы данных средств получают доход в виде различных выплат.

Главным источником образования финансовых ресурсов на предприятиях является прибыль. Она используется для образования фонда накопления и резервного фонда. Прибыль за определенный период, которая в ходе распределения не направлена на потребление персоналом и собственниками называется нераспределенной прибылью. Такая часть прибыли предназначена для реинвестирования в производство.

Уставный капитал образуется при первоначальном инвестировании денежных средств. Его размер оглашается при регистрации организаций, а любого вида исправления величины уставного капитала разрешаются согласно действующему законодательству и учредительным документам.

Еще одним источником внутренних резервов считается добавочный капитал. Он формируется благодаря безвозмездному получению ценностей или имущества от посторонних организаций и лиц; приросту стоимости имущества, полученного из-за переоценки; получению эмиссионного дохода. В уставных документах предусматривается образование неделимого фонда сверх сумм уставного капитала.

В составе собственного капитала акционерного общества законодательством предусмотрено наличие резервного фонда. Согласно действующим нормативным актам, размер резервного фонда определяется уставом акционерного общества. Есть ограничения: резервный фонд должен быть не меньше 5% от уставного капитала. Резервный фонд образовывается путем ежегодных обязательных отчислений, производимых до достижения размера, прописанного в уставе.

Средства резервного фонда направляются на:

–погашение обязательств по облигациям;

–выкуп собственных акций предприятия, если другие средства отсутствуют.

На другие цели средства резервного фонда направляться не могут.

Амортизационные отчисления – это собственные источники финансирования вложений капитального характера. Их включают в себестоимость продукции и уже после продажи продукции они возвращаются в виде дохода на расчетный счет организации в качестве источника формирования фонда накопления.

Существуют ситуации, когда у предприятий возникает потребность в привлечении заемных источников финансирования, которая объясняется, как правило, независящими от него причинами. Сюда можно отнести не соблюдаемые контрагентами обязательства, непредвиденные обстоятельства,

реконструкция и техническое перевооружение производства, отсутствие достаточного стартового капитала, наличие сезонности в производстве, заготовках, переработке, снабжении и сбыте продукции и другие причины.

Самым распространенным источником заемных финансовых ресурсов, привлеченных организацией на финансовом рынке, считается банковский кредит, который в свою очередь делится на долгосрочный и краткосрочный.

К долгосрочным кредитам относят займы, сроком более 12 месяцев. Такие кредиты обслуживают потребности предприятия в средствах, необходимых для формирования основного капитала и финансовых активов.

Краткосрочные кредиты — ссуда, выдаваемая на срок до одного года. Это в основном займы, обслуживающие кругооборот оборотного капитала, а также текущие потребности организации.

Следующим инвестиционным инструментом является лизинг. Смысл лизинга заключается в том, что при недостатке денежных средств с его помощью возможно обновление основных фондов и приобретение современного оборудования ввиду его большой мобильности. Описываемый инвестиционный инструмент достаточно эффективен, так как благодаря ему развивается предпринимательская деятельность.

Облигационные займы также выступают заемным источником средств для организации. Облигация – это ценная бумага, свидетельствующая о займе предприятием денежных средств с дальнейшим погашением долга.

Долгосрочное финансирование при помощи облигаций зачастую применяются для финансирования активов с длительным сроком использования таких как земля, оборудование, а также строительные проекты. Сумма долгового обязательства, которую может иметь организация, зависит от реальных активов.

Финансирование инновационных инвестиционных проектов и научно-исследовательских разработок происходит при помощи венчурного финансирования, одной из самых рисковых форм бизнеса. Отличительной чертой венчурного капитала считается отсутствие условий обязательного возврата определенной суммы денежных средств в отличие от обычного кредита.

На основе коммерческого кредита, предоставляемого продавцами покупателям в виде отсрочки платежа, появились факторинговые операции. Факторинговый отдел банка покупает долговые обязательства клиента на условиях оплаты до 80% от цены поставок и оплаты оставшейся части за вычетом процентов за кредит и комиссионных платежей в обусловленные сроки в независимости от поступления выручки от дебиторов. В случае неоплаты счетов должником в назначенный срок, сумму оплачивает факторинговый отдел.

Иностранные инвестиции – это вложение иностранного капитала в те или иные предприятия независимости от формы собственности, зарегистрированные на территории РФ.

1)прямые иностранные инвестиции — получение иностранными инвесторами не меньше 10% доли в уставном капитале коммерческой организации, и вложение капитала в основные фонды филиалов иностранных компаний на территории РФ;

2)портфельные иностранные инвестиции – вложения иностранного инвестора на финансовом рынке, в т.ч. и на рынке ценных бумаг.

К привлеченным источникам образования финансовых ресурсов, в первую очередь, следует отнести бюджетные ассигнования. Используются они как на безвозвратной, так и на возвратной основе. Как правило, предоставляются для финансирования госзаказов; краткосрочной поддержки организаций, которые производят продукцию общегосударственного значения.

Привлеченные финансовые ресурсы могут формироваться также за счет средств, полученных от продажи акций. Фондовый рынок дает возможность стабилизировать финансовое положение организации, находящейся в сложном положении за счет быстрого перераспределения финансов в те сферы деятельности, которые испытывают наибольшую потребность в денежных средствах.

Таким образом, работа любого предприятия устроена так, что на всем протяжении своей деятельности оно постоянно испытывает потребность в источниках финансирования. Достаточный объем финансовых ресурсов – главное условие нормального функционирования предприятия и расширения его деятельности. В связи с этим важным моментом является построение такой

структуры финансовых ресурсов, которая обеспечила бы наилучшее соотношение собственных и заемных средств в определенный момент времени.

Во-первых, это может обеспечить непрерывную работу предприятия и выполнить производственный план, поставленный руководством, а во-вторых – в полном объеме исполнять свои обязательства перед партнерами, помня о ликвидности и эффективном использовании имеющихся ресурсов.

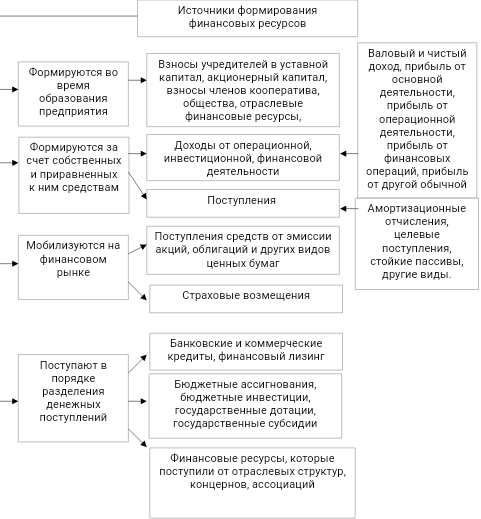

2 Виды финансовых ресурсов, их классификация

— собственные ресурсы;

— заемные ресурсы.

Собственные финансовые ресурсы принадлежат самому предприятию. Использование таких ресурсов не влечет на собой возможности утери контроля над деятельностью предприятия. Собственные финансовые ресурсы делятся на внутренние и внешние (привлеченные).

Состав финансовых ресурсов предприятия представлены на рисунке 1.

— поступления от учредителей при формировании уставного капитала;

— прибыль, остающаяся в распоряжении организации;

— амортизационные отчисления и пр.

Внешние финансовые ресурсы: бюджетные ассигнования, дополнительная эмиссия и размещение ценных бумаг предприятия, безвозмездная финансовая помощь, полученная предприятием и т.д.

— долгосрочные и краткосрочные кредиты от финансово-кредитных учреждений;

— заемные средства других организаций;

— средства, полученные от облигационных займов.

При использовании только собственного капитала в своей деятельности коэффициент автономии составляет 1, что соответствует норме, и, соответственно, предприятие является устойчивым в финансовом плане. Но имеет место ограничение по темпам развития (организация не может обеспечивать формирование дополнительных объемов активов и благоприятную конъюнктуру рынка), предприятие не может использовать свои финансовые возможности, чтобы обеспечить рост прибыли на средства, которые было вложено (низкий эффект финансового левериджа).

По своей природе финансовые ресурсы и собственный капитал очень похожи. Но собственный капитал – это стоимость финансовых ресурсов в обороте, дающий в процессе использования разные выгоды. Отсюда следует, что собственный капитал переходит в финансовые ресурсы, ввиду того, что он не может быть в денежной форме длительное время по своей природе.

Предприятие, используя привлеченные ресурсы, имеет более высокий потенциал в финансах для развития (формируется дополнительный объем активов), может повышать рентабельность деятельности (эффект финансового рычага). Однако в этом случае деятельность предприятия является более рисковой в финансовом плане, и повышается угроза банкротства (активы повышаются, если повышается доля ресурсов, которые привлекаются в общую сумму капитала предприятия).

От того, насколько эффективно будут использовать источники финансирования финансовых ресурсов предприятия, зависят показатели его финансового состояния. Так, если собственных средств будет меньше, чем заемных, в качестве источника финансирования, то отмечается недостаток собственных средств для формирования основных и оборотных активов, что требует привлечения заемных средств.

− выпуском облигаций;

− коммерческими кредитами;

− банковскими кредитами;

− лизингом и т.п.

Заемный капитал формируется из внешних и внутренних источников. К внешним заемным средствам принадлежат кредиты банков, облигационные ссуды, ссуды небанковских кредитных учреждений. К внутренним источникам создания ссудного капитала относятся задолженность за имущество в аренде, реструктуризированный долг за кредиты, отсроченная налоговая задолженность, кредиты, не оплаченные в срок, кредиторская задолженность, срок уплаты которой еще не наступил, просроченная кредиторская задолженность.

Финансовыми ресурсами выполняются такие три функции:

— распределение или стимулирование;

— обслуживание и воспроизводство.

Суть распределительной функции финансовых ресурсов в том, что они дают возможность формировать и использовать все денежные доходы и фонды, которые есть в наличии на предприятии чтобы оно могло выполнять свои финансовые обязательства перед контрагентами, персоналом, бюджетом и кредиторами.

— финансовые показатели в отчетности (бухгалтерской, статистической и оперативной);

— финансовое воздействие экономическими рычагами и стимулами (налоги, льготы, субсидии и т. д.).

В ходе исследования можно дать определение что финансовые ресурсы можно охарактеризовать как источники ресурсов предприятия, которые применяются для формирования активов.

Таким образом, основными источниками формирования финансовых ресурсов предприятия являются собственными и привлеченные финансовые ресурсы. На основании проведенного исследования формирования и использования собственных и привлеченных финансовых ресурсов следует отметить, что для предприятия важным является сбалансированность собственного и привлеченного капитала, что и определяет эффективность формирования финансовых ресурсов предприятия.

Краткая экономическая характеристика предприятия

Общество с ограниченной ответственностью «Европа» является компанией по реализации, установке и ремонту электрооборудования и комплектующих. Компания работает в данном сегменте уже более 7 лет. Также ООО «Европа» занимается оптовыми поставками современного высокотехнологичного электронного оборудования и его составляющих, различных приборов, и систем от известных производителей. Оборудование широко применяется в передовых отраслях электронной промышленности. Также компания проводит испытания ЭКБ в собственной независимой лаборатории.

Полное фирменное название: Общество с ограниченной ответственностью «Европа», сокращенное – ООО «Европа».

Деятельность предприятия регламентируется Уставом.

Основная деятельность предприятия ООО «Европа» это реализация и обслуживание электрооборудования и комплектующих в установленные сроки, поставка от производителя до конечного заказчика.

Цель предприятия ООО «Европа» – обеспечение максимально широкого ассортимента оборудования для инженерных систем, качественного монтажа и удобного послепродажного обслуживания, что позволяет удовлетворять запросы самых взыскательных потребителей. Ассортимент продукции насчитывает более 7000 необходимых комплектующих отечественного и импортного производства. Кроме того, успешно выполняются поставки ЭРИ и сертификационные испытания для целей комплектования аппаратов, применяемых в космической технике и изделиях промышленного комплекса.

География деятельности предприятия ООО «Европа» – Российская Федерация. Основное преимущество компании ООО «Европа» в том, что она имеет возможность производить оптовые поставки оборудования напрямую от крупнейших международных производителей, тем самым гарантируя низкие и выгодные цены. Поставки оборудования напрямую также влияют и на ускоренные сроки комплектации крупных заказов.

Клиенты предприятия могут начать осуществлять объёмные специфичные проекты, потому что в ООО «Европа» работают профессиональные сотрудники. Также у компании имеется собственное ремонтное и монтажное подразделение, что позволяет оказывать качественные услуги по монтажу, ремонту или установке оборудования.

Среднесписочная численность работников предприятия в 2019 году составила 36 человек.

Штат предприятия составлял в 2017 году – 36 человек, в 2018 году – 33 человека, в 2019 году – 35 человек.

На предприятии ООО «Европа» существует линейно-функциональная структура управления, представленная на рисунке 1.

Директор по снабжению

Отдел по закупкам и сбыту (менеджеры)

Лаборатория: Инженеры и разработчики ЭКБ и РЭА (8 чел.)

Директор по продажам

Отдел заявок и доставки (5 чел.)

Отдел сервисного и гарантийного обслуживания (4 чел.)

Рис. 1. Организационная структура предприятия ООО «Европа»

Для выполнения своих прямых обязанностей у каждого сотрудника предприятия есть собственное персональное рабочее место. Также по всему по всему офису ООО «Европа» проведена локальная сеть.

В таблице 1 отражены основные технико-экономические показатели за 2017-2019 гг. Расчет основных показателей ООО «Европа» произведен на основании годовой бухгалтерской отчётности.

Технико-экономические показатели предприятия ООО «Европа»

На основании рассчитанных показателей работы компании ООО «Европа» можно сделать выводы о том, что товарооборот предприятия увеличился на 72 869 тыс. руб., или на 104,8% в 2019 году по отношении к 2017 году, так как это связано с увеличением объема товарооборота компании. Себестоимость продаж возросла на 31 535 тыс. руб., то есть на 48,9%. Это связано с повышением основной торговой деятельности компании. Так как произошло возрастание оборота по торговым операциям, валовая прибыль соответственно повысилась на 41 334 тыс. руб., то есть на 819,6%, в 2019 году по отношении к 2017 году.

Также следует отметить, что из за значительного роста управленческих и коммерческих расходов предприятия, можно зафиксировать падение прибыли от продаж, хотя и объём продаж вырос. Прибыль от продаж упала на 31,1%, а именно на 229 тыс. руб.

Еще становится заметным рост торгового потенциала компании ООО «Европа». Об этом можно сделать вывод на основании значительного увеличения товарооборота предприятия.

Можно наблюдать и рост затрат на реализацию одной единицы продукции. Это связано с меньшим уровнем доходности, так как показатель затрат в 2019 году относительно 2017 года возрос на 0,7%, то есть на 0,007руб. Также отмечается снижение чистой прибыли на рубль от продажна 0,0016руб. Это характеризует низкий уровень рентабельности основной торговой деятельности, что отрицательно сказывается на торговой деятельности.

Торговый потенциал компании увеличился от повышения производительности на 110,6%, то есть на 2 076 руб. на человека. Это также связано с увеличением среднесписочной численности работников на 1 человека.

Само предприятие пользуется арендованными основными фондами. В своей деятельности также компания использует оборудование взятое в аренду.

Из всего вышесказанного можно сделать вывод о том, что у предприятия на достаточно высоком уровне находится товарооборот, однако из-за увеличения постоянных расходов снизилась эффективность использования вложенных в капитал средств.

Тем не менее, объём продаж электронного оборудования возрос и из за этого возрос и торговый потенциал предприятия, что положительно сказывается на его деятельности.

Финансовые ресурсы предприятия, как уже было отмечено, представляют собой совокупность всех видов денежных средств, финансовых активов, которыми хозяйствующий субъект располагает и может распоряжаться. Их формирование производится в процессе создания предприятий и реализации их финансовых отношений при осуществлении хозяйственной деятельности.

При создании предприятий источники формирования финансовых ресурсов зависят от формы собственности, на основе которой создается предприятие. Так, при создании государственных предприятий финансовые ресурсы формируются за счет бюджета, средств вышестоящих органов управления и др. При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юридических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал.

По источникам образования финансовые ресурсы подразделяются на собственные (внутренние) и привлеченные на разных условиях (внешний) и поступающие в порядке перераспределения.

Чтобы предприятие могло осуществлять хозяйственную деятельность, необходимо наличие соответствующего финансового обеспечения. Одним из основных источников финансовых ресурсов предприятия является первоначальный капитал, который формируется из вкладов учредителей предприятия и принимает форму уставного капитала. Следовательно, уставный капитал представляет собой зафиксированную в учредительных документах общую стоимость активов, которые являются взносами собственников в капитал предприятия.

Следующие два элемента неразрывно связаны между собой: прибыль и амортизационные отчисления. Первоначальный капитал, инвестированный в производство, создает стоимость, выражающуюся в цене реализованной продукции. После реализации продукции она принимает денежную форму – форму выручки. Однако выручка – это еще не доход, хотя и является источником возмещения затраченных на производство продукции средств и формирования денежных фондов и финансовых резервов предприятия. Одно из направлений использования выручки – формирование амортизационного фонда. Он образуется в виде амортизационных отчислений после того, как износ основных производственных фондов и нематериальных активов примет денежную форму. Обязательным условием образования амортизационного фонда является продажа произведенных товаров потребителю и поступление выручки.

Как прибыль, так и амортизационные отчисления являются результатом кругооборота средств, которые были вложены в производство, и собственными финансовыми ресурсами предприятия, которыми оно распоряжается самостоятельно. Однако полученная предприятием прибыль не остается полностью в его распоряжении: часть ее в виде налогов поступает в бюджет. Прибыль, остающаяся в распоряжении предприятия, является главным источником финансирования его потребностей.

В процессе дальнейшей работы финансовые ресурсы предприятий могут пополняться за счет дополнительно создаваемых собственных источников, привлеченных и заемных средств. При этом в состав дополнительно формируемых собственных финансовых ресурсов (собственного капитала) входят: резервный капитал, дополнительный вложенный капитал, прочий дополнительный капитал, нераспределенная прибыль, целевое финансирование и др. Например, резервный капитал представляет собой сумму резервов, созданных за счет нераспределенной прибыли предприятия в соответствии с действующим законодательством или учредительными документами. Дополнительный вложенный капитал – это сумма превышения стоимости реализации выпущенных акционерным обществом акций над их номинальной стоимостью. Прочий дополнительный капитал показывает стоимость активов, полученных бесплатно предприятием от других юридических или физических лиц, и прочие виды дополнительного капитала.

Привлеченные финансовые ресурсы формируются за счет бюджетных ассигнований, мобилизации собственных ресурсов в строительстве, средств долевого участия, доходов от приобретенных ценных бумаг и других финансовых активов. Для получения дополнительных доходов предприятия вправе приобретать ценные бумаги других предприятий и государства, вкладывать средства в уставный капитал вновь образуемых предприятий, предоставлять их взаймы другим предприятиям на условиях возвратности, срочности и платности.

И наконец, в состав заемных финансовых ресурсов входят долгосрочные и краткосрочные кредиты банков, а также другие долгосрочные финансовые обязательства, связанные с привлечением заемных средств, коммерческий кредит и иные источники.

Собственный, заемный и привлеченный капитал, который формирует, с одной стороны, финансовые ресурсы предприятия и принимает участие в финансировании их активов, с другой стороны, он представляет собой обязательства (долгосрочные и краткосрочные) перед конкретными собственниками – государством, юридическими и физическими лицами.

Из вышесказанного можно сделать вывод о том, что состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше величина собственных финансовых ресурсов, и наоборот. Следовательно, наличие в достаточном объеме финансовых ресурсов, их эффективное использование, предопределяют хорошее финансовое положение предприятия платежеспособность, финансовую устойчивость, ликвидность. В этой связи важнейшей задачей предприятий является изыскание резервов увеличения собственных финансовых ресурсов и наиболее эффективное их использование в целях повышения эффективности работы предприятия в целом.

Сущность финансовых ресурсов как экономической категории

Понятие финансовых ресурсов в отечественной практике было введено впервые при составлении первого пятилетнего плана страны, в состав которого входил баланс финансовых ресурсов. Однако при широком использовании в теории и практике этого термина его толкование весьма различно. Между тем, однозначное и обоснованное толкование сущности данной категории важно для ее полного понимания и практического осуществления финансовой работы на предприятии, фирме.

Финансовыми средствами называются средства, которые могут быть использованы предприятием немедленно как знаки стоимости, характеризующие ее движение. Понятие средства целесообразно использовать при характеристике текущей деятельности. Например, предприятие может обладать финансовыми средствами, представленными деньгами (в кассе и на счетах) и государственными ценными бумагами.

Финансовые ресурсы – более емкое понятие, включающее наряду с финансовыми средствами (для обеспечения текущей деятельности) и потенциально возможные, которые могут быть получены при необходимости. Данное положение исходит из того, что, деятельность предприятия не ограничивается текущим моментом и может быть спрогнозирована на перспективу. Кстати, в понятие «ресурс» уже заложена определенная предназначенность. В данном случае ресурс обеспечения производственной деятельности и скоро мы говорим о повторяющихся циклах производства, то – источник финансирования воспроизводственной деятельности предприятия (здесь имеется ввиду и перспективная деятельность субъекта хозяйствования), что предполагает учет всевозможных ресурсов. Таким образом, в понятие финансовые ресурсы входят текущие и потенциально возможные средства, которые при необходимости могут быть использованы как знаки распределяемой стоимости. Капиталом является часть финансовых ресурсов, приносящая доход.

Система финансовых ресурсов предприятия может быть охарактеризована как экономическая, действующая в сфере финансово-кредитных отношений, динамическая, открытая, управляемая.

Переходя к рассмотрению элементов системы ресурсов, отметим, что существуют несколько классификаций элементов, выделенных по различным критериальным признакам:

– А1 (денежные средства и краткосрочные финансовые вложения) – активы, имеющие практически абсолютную ресурсность. Они могут быть сразу использованы как знаки стоимости;

– А2 (дебиторская задолженность сроком погашения до 12 месяцев и прочие оборотные активы) включают активы, имеющие некоторую ограниченность при использовании в качестве знаков стоимости;

– А3 – сырье, материалы, незавершенное производство, готовая продукция, долгосрочные финансовые вложения и др. Могут быть приняты в качестве знаков стоимости в единичных случаях, либо при достаточно высокой степени их ликвидности и востребованности на рынке. Однако их реализация и превращение в денежную форму длительно по времени и часто сопровождается значительной скидкой;

– А4 (основные средства, нематериальные активы, незавершенное строительство) – используются в исключительных случаях (как правило, при несостоятельности плательщика), либо при создании и образовании нового предприятия. При переводе в денежную форму считаются трудно реализуемыми.

Соотношение соответствующих групп активов и пассивов предприятия характеризует его ликвидность. Например, ресурсы группы А1 могут быть трансформированы в кратчайшие сроки и без потерь в любую другую необходимую форму. Особая роль этой группы объясняется еще и тем, что деньги, обладая (как правило) абсолютной ликвидностью, показывают потенциальные возможности по маневрированию ресурсами при принятии выгодных управленческих решений.

В данной группе элементами являются: собственные ресурсы, заемные ресурсы, временно привлеченные (используемые) ресурсы.

Собственные финансовые ресурсы принадлежат самому хозяйствующему субъекту, и их использование не влечет за собой возможности утери контроля над деятельностью предприятия. Как мы помним, право собственности является важнейшим фактором мотивации к эффективному использованию финансовых ресурсов. К ним относятся прибыль от различных видов деятельности и амортизационные начисления.

Заемные ресурсы не являются собственностью данного предприятия, и их использование может привести к потере независимости. Заемные средства предоставляются на условиях срочности, платности, возвратности, что в конечном итоге обуславливает их более быструю, по сравнению с собственными ресурсами, оборачиваемость. К заемным средствам относятся разнообразные виды кредитов привлекаемые от других звеньев кредитной системы (банков, инвестиционных институтов, государства, предприятий, домохозяйств).

Привлеченные ресурсы – средства, не принадлежащие предприятию, но временно находящиеся в его обороте. Данные средства до возникновения санкций (штрафов или других обязательств перед владельцами) могут быть использованы по усмотрению хозяйствующего субъекта. Это, прежде всего, устойчивые пассивы – задолженность по оплате труда работникам, задолженность в бюджет и внебюджетные фонды, средства кредиторов поступающие в виде предоплаты и др.

Указанная группа имеет немалое значение, поскольку соотношение между данными элементами финансовых ресурсов определяет финансовую устойчивость субъекта хозяйствования.

Как правило, ресурсы классифицируются на краткосрочные, среднесрочные, долгосрочные. Временной горизонт каждой группы может быть установлен индивидуально.

Ресурсы краткосрочного назначения (срок действия – до 1 года) предназначены для финансирования текущей деятельности предприятия, к которым относятся формирование оборотных средств, краткосрочных финансовых вложений, расчетов с дебиторами.

Ресурсы среднесрочного назначения (срок действия от 1 до 3 лет) используются для замены отдельных элементов основных фондов, их реконструкции и перевооружения. В этом случае, как правило, не преследуется цель смены технологии или полной замены оборудования.

Ресурсы долгосрочного назначения (срок действия от 3 до 5 лет) используются для финансирования основных фондов, долгосрочных финансовых вложений, рискового финансирования.

Исходя из вышеизложенного можно сделать вывод о том, что финансовые ресурсы оказывают большое влияние на функционирование предприятия и классифицируются по различным признакам, в соответствии с которыми хозяйствующие субъекты могут выбирать приемлемые для себя формы ресурсов.

Формирование и использование финансовых

ресурсов на микро и макро уровнях

Чистый

доход в составе валового внутреннего продукта (ВВП) является основным

источником формирования финансовых ресурсов. Исходя из распределения и

перераспределения части ВВП, создаются централизованные и децентрализованные

фонды денежных средств.

Одновременно

децентрализованные финансовые ресурсы, образуемые за счет части чистого дохода,

являются источником расширенного воспроизводства второго элемента совокупного

общественного продукта — стоимости рабочей силы. Создаваемые за счет

децентрализованных финансовых ресурсов целевые денежные фонды направляются на

обеспечение социального обустройства работников, дополнительное материальное

стимулирование и т. п.

Амортизационные

отчисления совместно с другим основным источником, частью чистого дохода

становятся важным источником расширенного воспроизводства. Эти денежные

средства направляются на новое строительство, реконструкцию, расширение и

модернизацию действующих основных фондов, приобретение более производительного

оборудования и современных технологий, что соответствует сложившейся практике

использования средств амортизационного фонда. В результате долговременного

характера замещения основных фондов происходит отрыв между первоначальной

стоимостью основных фондов, обеспечивающих воспроизводство, и их

материально-вещественным содержанием. Амортизационный фонд становится

самостоятельным целевым источником финансирования капитальных вложений на

расширенной основе. Безусловно, в условиях инфляции меняется характер

финансирования всего воспроизводственного процесса.

Источниками

формирования децентрализованных финансовых ресурсов являются также экономия от

снижения стоимости строительно-монтажных работ, выполняемых хозспособом;

мобилизация внутренних ресурсов в строительстве; прирост устойчивых пассивов;

выручка от реализации выбывшего и излишнего имущества и др.

Подавляющее

большинство российских предприятий ориентируются на финансирование из

государственного бюджета. Во-первых, это наиболее традиционный источник

финансирования, и, следовательно, попытка получить финансирование в областной

администрации или в правительстве более привычна и не требует от менеджмента

новых знаний и навыков. Во-вторых, подготовить проект для частного инвестора на

порядок сложнее, чем для государства: требования государства к раскрытию

информации и подготовке инвестиционных проектов скорее формальные, чем

профессиональные. В-третьих, государство — самый лояльный кредитор, и многие предприятия

не возвращают полученные от него займы в срок без опасения быть объявленными

банкротами.

Другая

часть чистого дохода в соответствии с сущностью финансов является основным

источником формирования централизованных финансовых ресурсов, которые являются

основой финансового обеспечения общегосударственных потребностей, отражающих

макроэкономический уровень.

Если

децентрализованные финансовые ресурсы являются главной формой обеспечения

расширенного воспроизводства непосредственно хозяйствующих субъектов, то

централизованные финансовые ресурсы являются результатом перераспределения

главным образом чистого дохода через налоговые и не налоговые платежи и

отчисления. Именно рост чистого дохода в основной его форме выражения — прибыли

обусловливает высокие или низкие темпы роста финансовых ресурсов.

Источниками

формирования централизованных фондов финансовых ресурсов являются также

отчисления хозяйствующих субъектов органам государственного социального

страхования, имущественного и личного страхования, в различные внебюджетные

фонды (фонд социальной защиты населения, дорожный фонд, фонд занятости и др.).

Централизованные

финансовые ресурсы формируются также за счет части национального богатства,

вовлекаемой в хозяйственный оборот (от продажи золотого запаса страны,

энергоносителей, поступлений от внешнеэкономической деятельности и др.), а

также за счет использования средств, полученных от реализации государственных

ценных бумаг, облигаций, размещения займов и т. д.

Незначительная

часть централизованных финансовых ресурсов формируется за счет поступлений от

населения (налогов, сборов, доходов от займов и лотерей и др.).

Основная

часть финансовых ресурсов аккумулируется в централизованном фонде финансовых

ресурсов государства — государственном бюджете. Концентрация крупных денежных

средств в бюджете способствует единой финансовой политике, обеспечивает

возможность финансирования важнейших общегосударственных программ. Финансовые

ресурсы направляются на развитие хозяйства, финансирование социально-культурных

мероприятий, социальной защиты населения, пенсионного обеспечения, на

финансирование обороны и правоохранительных органов, государственного

управления, выплат страховых сумм по всем видам имущественного и личного

страхования и др.