усвоение порядка группировки хозяйственных средств

организации по видам и размещению.

На основе данных для

выполнения задачи произведите группировку хозяйственных средств ОАО «Аксай» по

составу и размещению на 01.10.2014 г.

Данные для выполнения задачи

Состав хозяйственных средств ОАО

«Аксай» на 1 октября 2014 г.

Группировку хозяйственных средств ОАО

«Аксай» осуществить в таблице

Группировка хозяйственных средств по

составу и размещению

усвоение порядка группировки хозяйственных средств

организации по источникам образования и целевому назначению

На основе данных для

выполнения задачи произведите группировку хозяйственных средств по источникам

формирования и целевому назначению ОАО «Аксай» на 01.10.2014 г.

Группировка хозяйственных

средств по источникам формирования и целевому назначению

Подготовится

к выполнению домашней контрольной работы, путем закрепления лекции 2 и решения

подобной задачи.

Лариса Викторовна Зяблова

Эксперт по предмету «Бухгалтерский учет и аудит»

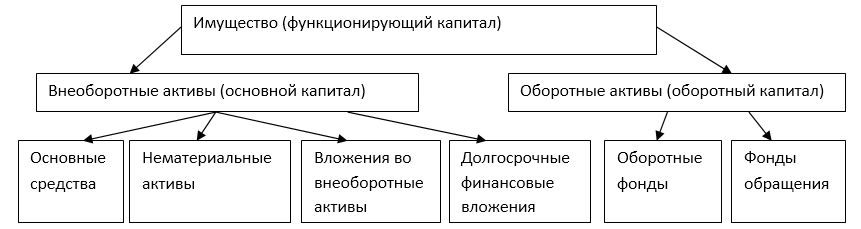

Имущество предприятия можно классифицировать по месту его нахождения. Эта классификация позволяет определять сумму средств в различных сферах, рациональность размещения капитала, количество отвлеченных средств. Но она имеет недостаток для рациональности учета. Одинаковые объекты могут попадать в разные сферы: в сферу обращения, во внепроизводственную. При этом все объекты являются основными средствами. Для рационального учета удобнее использовать классификацию по составу и имущественной роли (по характеру использования).

Рисунок 1. Группировка имущества организации по составу

По функциональной роли имущество делиться на две группы – внеоборотные активы и оборотные средства. Критерий, по которому делятся объекты – это срок использования. При сроке более года его относят к внеоборотным активам, при сроке менее года — к оборотным. В ряде случаев могут возникнуть сложности, например, если процесс изготовления одного изделия длится несколько лет. Поэтому под оборотными активами понимается имущество, которое не может быть использовано повторно. А внеоборотными – то имущество, которое используется многократно, на протяжении длительного времени и не теряет своей формы. Это имущество оборачивается, но его оборот более длителен, и его стоимость переносится на готовую продукцию частями.

- Классификация имущества организации

- Классификация имущества организации по источникам его образования

- Классификация имущества по источникам образования и целевому назначению

- Собственные средства, в состав которых входят

- Привлеченные средства, состоящие из

- Оборотные средства

- Внеоборотные активы

- Оборотные фонды

- Фонды обращения

Классификация имущества организации

Все имущество, находящееся у предприятия, по своему виду подразделяется на оборотные и внеоборотные активы.

Внеоборотные активы — включают в себя имущество, которое используется в организации на протяжении длительного периода времени (более 12 месяцев) и переносит свою стоимость на финансовый результат частями.

Включают в себя:

Оборотные активы – включают имущество, используемое менее 12 месяцев, при этом это имущество находится в постоянной динамике, а его стоимость переносится на финансовый результат разово.

Классификация имущества организации по источникам его образования

Имущество организации в зависимости от источников его образования делится на собственное заемное.

Собственный капитал, который включает в себя:

«Классификация имущества организации» 👇

К заемным средствам относятся:

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Дата написания статьи: 22.10.2017

Классификация имущества по источникам образования и целевому назначению

При хозяйственной деятельности предприятия используют различные экономические ресурсы. Это активы хозяйствующего субъекта, и отражаются они в учете по стоимостной оценке. Под активами понимаются экономические выгоды, которыми владеет и которые контролирует организация, они представляют собой часть ресурсов, приносящие экономические выгоды.

Активы приносят экономические выгоды, если отвечают следующим основным требованиям:

Учет и контроль движения ресурсов осуществляется по стадиям их кругооборота. Состав активов весьма разнообразен. Для целей учета и анализа они могут быть сгруппированы по целому ряду признаков: по видам, местам эксплуатации, по времени использования в производственном процессе и источникам формирования.

По источникам образования, целевому назначению имущество можно разделить на две группы:

Собственные средства, в состав которых входят

«Классификация имущества по источникам образования и целевому назначению» 👇

Привлеченные средства, состоящие из

Дата написания статьи: 17.03.2016

ПРАКТИЧЕСКАЯ РАБОТА № 1

на тему : «Группировка хозяйственных

средств и источников их образования»

— усвоение порядка группировки хозяйственных средств организаций по видам и

размещению, источникам формирования и целевому назначению.

1. Бабаев Ю.А. Бухгалтерский учет. –

М.: Проспект, 2013– 171с.

2. Белова Н.,

Бобро А., Винокуров Д. и др. Настоящий бухучет. – 4-е изд., перераб. и доп. –

Х.: Фактор, 2012. – 1200 с.

Краткие теоретические сведения

Бухгалтерский учет — это упорядоченная система сбора, регистрации и

обобщения информации в денежном выражении об имуществе, обязательствах

организации и их движении путем сплошного, непрерывного и документального учета

всех хозяйственных операций.

Хозяйственной

операцией называют каждый свершившийся факт хозяйственной деятельности

организации, оформленный документом.

Как и любая другая

экономическая наука, бухгалтерский учет имеет свой предмет и метод. Предметом

бухгалтерского учета является имущество и обязательства организации и их движение

в процессе производственно-финансовой деятельности организации. Каждый отдельный

вид имущества, обязательств или хозяйственная операция (факт в хозяйственной

деятельности организации) представляют собой объект бухгалтерского учета.

Объекты

бухгалтерского учета классифицируются по трем признакам:

по видам и размещению;

по источникам образования и

назначению;

по хозяйственным процессам (процесс

снабжения, процесс производства, процесс реализации).

По видам и размещению хозяйственные средства организации делятся на

внеоборотные активы и оборотные активы. К внеоборотным активам относятся

основные средства, нематериальные активы, капитальные вложения, долгосрочные

финансовые вложения.

К оборотным активам относятся

производственные затраты, материально-производственные запасы, незавершенное

производство, полуфабрикаты, денежные средства в кассе и на счетах в банке,

денежные документы, товары отгруженные, средства в расчетах.

Имущество организации образуется за

счет определенных источников, которые показывают, откуда у организации появились

средства и на какие цели они предназначены. По источникам образования средства

организации делятся на собственные и заемные.

Собственные средства организации

образуются за счет собственного капитала в состав собственного капитала входят:

уставный капитал, добавочный капитал, резервный капитал, нераспределенная прибыль.

Заемные средства предоставляются

организации на определенный срок, по истечении которого они должны быть

возвращены владельцу. Источниками этих средств являются кредиты банков и

кредиторская задолженность.

К кредитам банков относятся

краткосрочные и долгосрочные банковские ссуды.

Дайте ответы на тестовые задания

1. К особенностям бухгалтерского учета относят:

б) строгое документирование;

в) сплошное и непрерывное отражение хозяйственных

процессов;

г) быстроту получения информации;

д) специфические приемы и способы обработки данных.

2. Бухгалтерский учет на предприятии выполняет

следующие задачи:

а) формирование достоверной информации об имущественном

положении;

б) формирование информации для текущего оперативного

руководства;

в) обеспечение информацией пользователей бухгалтерской

отчетности;

г) обобщение данных для изучения развития отдельных

отраслей, экономических районов, областей.

3. Какие виды учета включает в себя хозяйственный

учет?

а) совокупность различных приемов, способов ведения

бухгалтерского учета;

б) средства предприятия и источники их образования;

в) источники получения прибыли;

г) совокупность хозяйственных процессов, протекающих

на предприятии.

а) по дебету одного счета и дебету другого счета;

б) по дебету одного счета и по кредиту другого;

в) по кредиту одного счета и по кредиту другого счета;

г) по дебету активного счета и по кредиту пассивного

счета.

6. Предметом бухгалтерского учета является:

а) хозяйственная деятельность предприятия;

б) совокупность приемов и способов ведения

бухгалтерского учета;

в) совокупность только источников образования средств

предприятия;

г) совокупность предметов производства, подлежащих

учету.

7. Документ, используемый для подведения итогов

хозяйственной деятельности предприятия за какой-либо период и для получения

информации о наличии хозяйственных средств и о состоянии их источников на конец

истекающего периода называется:

а) справка о финансовом состоянии предприятия;

б) отчет о движении средств предприятия и их

источников;

в) итоговый отчет о движении средств предприятия на

конец истекающего периода;

г) бухгалтерский баланс.

8. Все виды хозяйственных средств предприятия

составляют

а) пассив баланса;

б) актив баланса;

в) валюту баланса;

г) итог баланса;

д) метод бухгалтерского учета.

9. Все виды источников хозяйственных средств

предприятия составляют:

а) актив баланса;

б) метод бухгалтерского учета;

в) пассив баланса;

г) валюту баланса;

д) итог баланса.

10. Источниками собственных средств предприятия являются:

а) прибыль, уставной капитал;

б) кредиты банков, расчеты и прочая кредиторская

задолженность;

в) резервы и финансирование, кредиты банков;

г) кредиторская задолженность

На

основе данных для выполнения задачи произвести группировку хозяйственных

средств ОАО «Станколит» по составу и размещению на 1 января 2017

г.

Данные для

выполнения задачи

Состав хозяйственных средств ОАО

«Станколит»

на 1 января 2017 г.

Группировку

хозяйственных средств ОАО «Станколит» осуществить в таблице следующей формы:

Группировка хозяйственных средств ОАО

«Станколит» по составу и размещению на 1 января 2017г.

На основе данных

для выполнения задачи произвести группировку хозяйственных средств по

источникам формирования и целевому назначению ОАО «Станколит» на 1 января 2017

г.

Состав

хозяйственных средств ОАО «Станолит» по источникам формирования и целевому

назначению

на 1 января 2017г.

Группировку

источников формирования хозяйственных средств ОАО «Станколит» осуществить в

таблице 2.

Группировка источников формирования и

целевое назначение хозяйственных средств ОАО «Станколит» на 1 января 2017

г.

На основе данных

для выполнения задачи произвести группировку хозяйственных средств по составу и

размещению, по источникам формирования и целевому назначению, используя табл. 1

и 2.

Данные

для выполнения задачи

Состав

хозяйственных средств ОАО «Станколит»

на 1 января 2017 г.

Оборотные средства

Оборотные средства представляют собой совокупность имущества, которая обслуживает текущую деятельность и используется в течении одного «оборота» процесса изготовления и продажи продукции. В состав оборотных средств входят две группы: оборотные фонды и фонды обращения.

Внеоборотные активы

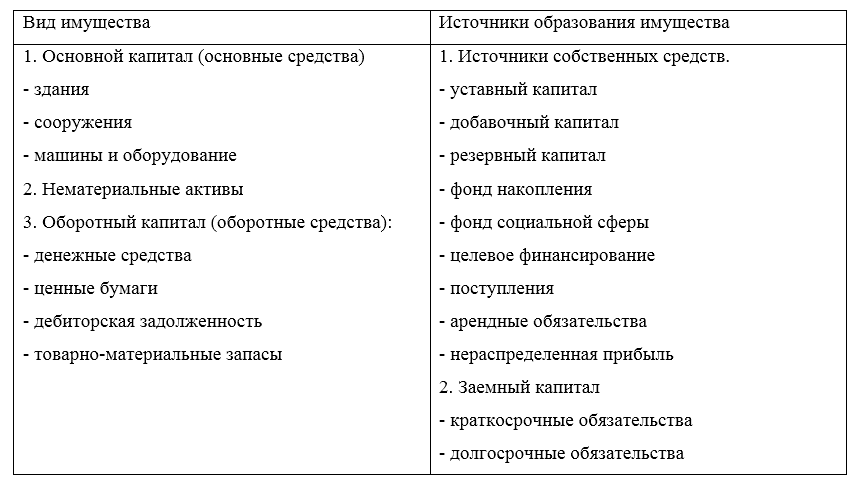

Внеоборотные активы представляют имущественные ценности, которые многократно участвуют в процессе хозяйственной деятельности. Перенос их стоимости на продукцию происходит частями. Это то имущество, которое используется длительное время при неизменно форме. Сюда относятся: основные средства, нематериальные активы, вложения во внеоборотные активы, долгосрочные финансовые вложения.

«Классификация имущества организации по составу и функциональной роли» 👇

Основные средства или средства труда используются длительное время, не меняют формы и внешнего вида. Их износ происходит постепенно. Стоимость переносится частями посредствам такой процедуры, как амортизация. Для большинства предприятий основные средства – это значимая часть внеоборотных активов. В их состав входят: здания, сооружения, машины и оборудование, передаточные средства, транспортные средства, многолетние насаждения, некоторые инструменты, капитальные затраты на улучшение земель.

Нематериальные активы используются в хозяйственной деятельности, приносят доход, но не имеют материальной формы. К ним относятся: объекты интеллектуальной собственности, деловая репутация, ноу-хау, организационные расходы. Свою стоимость переносят так же, как и основные средства по мере использования в размере амортизационных отчислений. В качестве примеров можно привести – права на пользование землей, водой, другими природными ресурсами, патенты, лицензии.

Вложения во внеобортные активы, то есть затраты на создание или увеличение внеоборотных активов, — не для продажи. Практически это чаще всего объекты незавершенного строительства. Объект будет вводиться в эксплуатацию при завершении строительства или монтажа, при окончании государственной регистрации.

Долгосрочные финансовые вложения – на срок более одного года, с целью получения прибыли. Практически это реализуется через инвестиции в ценные бумаги, участие в уставных капиталах сторонних организаций, предоставление займов с длительными сроками.

Оборотные фонды

Под оборотными фондами понимаются оборотные средства в производстве. Их потребление происходит в течении одного процесса производства, стоимость полностью переходит в затраты. В состав этих фондов входит: сырье, основные материалы, вспомогательные материалы, топливо, полуфабрикаты, возвратные отходы производства, инвентарь, хозяйственные принадлежности, незавершенное производство, расходы будущих периодов.

Фонды обращения

Под фондами обращения понимаются оборотные средства в сфере обращения. Скорость оборота еще выше. Состоит из предметов обращения, денежных средств, средств в расчетах, дебиторской задолженности.

Использование классификации имущества по составу и его функциональной роли группирует средства по однородным категориям и выдают полную картину, какое имущество находится у предприятия.

Рисунок 2. Состав имущества организации и источников его образования