Можно ли узнать про особенности расчетов с контрагентами в организации, ни один договор которой вы не видели? Вполне. Делается это на основе открытых данных – финансовой отчетности. А нужно, чтобы еще до начала партнерских отношений представлять, кто перед вами: вовремя платящий клиент или любитель пожить за чужой счет. В статье приводим этапы анализа, делимся формулами и примером.

- ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

- Этап 2. Сравнительный анализ дебиторской и кредиторской задолженности

- Этап 3. Анализ динамики дебиторской и кредиторской задолженности

- Методика анализа дебиторской и кредиторской задолженности (ДЗ и КЗ)

- Как узнать о наличии просроченной задолженности у клиентов в «1С

- ПРИМЕР АНАЛИЗА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Анализ структуры, движения и состояния дебиторской задолженности

- Дебиторская задолженность поставщиков

- Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям

- Дебиторская задолженность подотчетных лиц

- Дебиторская задолженность по социальному страхованию

- Расчет показателей оборачиваемости дебиторской задолженности

- Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки

- Анализ соотношения дебиторской и кредиторской задолженности

- Этап 4. Анализ оборачиваемости дебиторской и кредиторской задолженности

- Анализ дебиторской и кредиторской задолженности на примере

- ЗАКЛЮЧЕНИЕ

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬ

Предприятия, осуществляющие хозяйственно-финансовую деятельность, проводят расчеты с контрагентами. Если предприятие отгрузило продукцию или выполнило работы и услуги до момента поступления на расчетный счет денежных средств (платежей), то возникает дебиторская задолженность.

Дебиторская задолженность — это задолженность поставщиков и подрядчиков, работников предприятия, контрагентов-заказчиков, которые должны данному предприятию за реализованные товары, работы, услуги. Дебиторами могут быть как юридические, так и физические лица.

Суть дебиторской задолженности заключается в том, что в бухгалтерском учете эти долги считаются в составе актива, то есть фактически они еще не оплачены, а в прибыль входят. Следовательно, состояние дебиторской задолженности влияет на финансовое положение предприятия.

Задача любого предприятия — постоянный контроль и анализ дебиторской задолженности. Для решения этой задачи нужно формировать отчеты о состоянии долгов, их величине и составе.

Состав дебиторской задолженности:

Этап 2. Сравнительный анализ дебиторской и кредиторской задолженности

Выражается в одной формуле. Вот такой:

Соотношение КЗ и ДЗ = КЗ / ДЗ ≈ 1,1.

Ее логика проста: хорошо, когда обязательства самой организации больше, чем долги перед ней. В идеале примерно на 10%. Корректный расчет предполагает исключение из числителя и знаменателя просроченных сумм.

Предприятия, работающие по такой схеме, умело пользуются ресурсами контрагентов. Получают от них материальные ценности, работы и услуги и при этом выторговывают отсрочку платежа бóльшую, нежели предоставляют своим покупателям. Обычно это характеристика эффективной системы расчетов потенциального партнера. Правда, эффективной, прежде всего, для него самого.

Этап 3. Анализ динамики дебиторской и кредиторской задолженности

На данном этапе предлагаем рассчитать темпы роста для ДЗ и КЗ, а затем сравнить их:

Напомним, как рассчитывается темп роста:

.png)

Рассмотрим, о чем расскажут полученные цифры.

Тр ДЗ и КЗ. Здесь работает та же логика, что на предыдущем этапе. Если в числе долгов нет просроченных, то превалирующий рост кредиторки по сравнению с дебиторкой – положительная характеристика.

Тр ДЗ, активов и выручки. Выше уже отмечали: дебиторская задолженность в активах – неотъемлемый, но не самый желательный элемент. Поэтому если ее прирост обгоняет увеличение имущества, то доля отсроченных (иначе – выведенных из оборота) средств растет.

Чтобы понять возможные причины ситуации, сравните также Тр для ДЗ и выручки. Когда они примерно равны, то увеличение/уменьшение долгов дебиторов связано с ростом/снижением продаж компании. Если же дебиторка существенно обгоняет выручку, значит, дело в изменении схемы расчетов с контрагентами. Организация стала предоставлять отсрочку покупателям/заказчикам на более долгий период. Ну или еще вариант: увеличились объемы выданных авансов поставщикам и подрядчикам. Они ведь тоже находятся в ДЗ.

Тр КЗ, пассивов и неденежных расходов. Про оптимальное соотношение кредиторки и пассива определенно не скажешь. С одной стороны, ее превышающий рост по сравнению с источниками говорит, что оборот предприятия увеличивается за счет средств чужого бизнеса. Это хорошо. С другой, возникает вопрос: а точно ли это не начало будущего краха – невозможности разобраться с целой горой долгов и последующее банкротство?

Поэтому дополнительно обращайте внимание на долю просроченной задолженности. Если ее изменение согласуется с динамикой общей суммы КЗ, то, по сути, ситуация остается подконтрольной. Это так даже при значимом росте кредиторки.

А еще сравнивайте темпы роста КЗ и неденежных расходов, чтобы понять, менялось ли что-то в расчетах с поставщиками и подрядчиками. Здесь появляется вопрос: почему неденежных? Потому что в расходах значимую часть может занимать амортизация. За нее не надо никому платить. Исключите ее из вычислений, и сравнение станет корректнее.

Логика сопоставления цифр остается такой же, как для Тр ДЗ и выручки. Если темпы роста КЗ и неденежных расходов примерно равны, значит, существенных изменений не было. Отсрочка от поставщиков предоставляется в том же объеме. Если расходы обгоняют, то контрагенты стали менее лояльными и сократили период для постоплаты.

Как использовать информацию данного этапа при выборе потенциального партнера? Возможные выводы смотрите в таблице.

Таблица 2. Выводы о контрагенте по динамике ДЗ и КЗ

Методика анализа дебиторской и кредиторской задолженности (ДЗ и КЗ)

Сразу оговоримся: финансовый анализ – это всегда некое усреднение и обобщение:

Это мы к тому, что методика из статьи даст общее представление о потенциальном партнере, но не гарантии его финансовой устойчивости и «порядочности» с точки зрения оплаты.

И еще момент: ДЗ и КЗ включают не только остатки по расчетам с покупателями и поставщиками. Там еще находятся работники, учредители, бюджет, внебюджетные фонды и т.д. В статье же сделаем бóльший упор на первых. Под ДЗ и КЗ в рамках данного материала будем понимать, прежде всего, не вообще всю их величину, а ту часть, которая приходится на покупателей/заказчиков, поставщиков/подрядчиков.

Для изучения системы расчетов понадобятся:

.png)

Рисунок 1. Финансовый анализ дебиторской и кредиторской задолженности: информационная основа

Этапы анализа предлагаем такие:

Сначала разберем каждый шаг в теории. Потом реализуем на практике.

Этап 1. Анализ структуры дебиторской и кредиторской задолженности

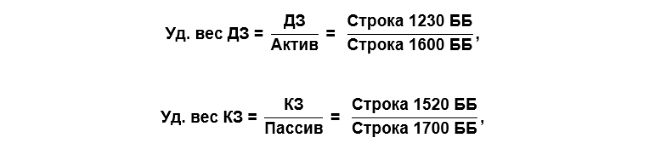

Самый простой способ узнать об особенностях системы расчетов у контрагента – определить удельные веса ДЗ и КЗ в валюте баланса по простым формулам:

де ББ – бухгалтерский баланс.

Норматива для значений нет. Зато есть обычная логика, которая подсказывает: слишком большие величины – это плохо:

От общей структуры в балансе переходим к оценке состава самих долгов. Вспомним, какими они бывают.

Таблица 1. Виды задолженности

Идеальная ситуация – это лишь краткосрочные и текущие долги, да еще с обеспечением. Очевидно, такое бывает крайне редко. Поэтому, чтобы оценить отклонение от идеала и всю сложность ситуации с расчетами на предприятии, считайте долю задолженности:

По итогам первого этапа анализа рассчитываются девять удельных весов. Смотрите перечень на схеме. С их помощью можно значительно продвинуться в понимании характера расчетов внутри исследуемой компании.

.png)

Рисунок 2. Показатели первого этапа анализа

Как узнать о наличии просроченной задолженности у клиентов в «1С

Наличие или отсутствие просроченной задолженности — важный критерий оценки соблюдения клиентами платежной дисциплины. В «1С:ERP Управление предприятием» есть специальный отчет, который показывает информацию о просроченной задолженности «Платежная дисциплина клиентов». Он покажет список клиентов с указанием суммы просроченной задолженности. При необходимости можно расшифровать сумму задолженности.

ПРИМЕР АНАЛИЗА ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Анализ дебиторской задолженности можно провести в такой последовательности:

Анализ структуры, движения и состояния дебиторской задолженности

Рассмотрим структуру краткосрочной дебиторской задолженности учреждения здравоохранения в динамике за один финансовый отчетный год (табл. 1).

Из таблицы 1 следует, что краткосрочная дебиторская задолженность на конец 2018 г. снизилась на 412 852 руб. по сравнению с его началом.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям составляет наибольший удельный вес в общем объеме задолженности организации: 60,74 % на начало года и 58,81 % на конец.

Задолженность по авансам, выданным поставщикам, имела положительную динамику и снизилась на конец года на 73 194 руб.

Расчеты по налогу на добавленную стоимость в конце 2018 г. составили 206 038 руб. против 294 582 руб. на начало года, сократив дебиторскую задолженность на 88 544 руб.

Сумма дебиторской задолженности по социальному страхованию на конец года — 126 782 руб. Задолженность образовалась из-за превышения суммы начисленных пособий по временной нетрудоспособности над суммой страховых взносов в ФСС.

Все показатели по дебиторской задолженности на конец года имели положительную динамику.

Дебиторская задолженность поставщиков

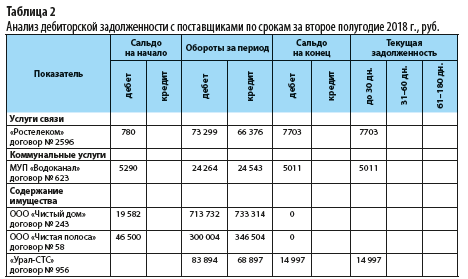

Рассмотрим дебиторскую задолженность поставщиков в разрезе каждого договора по сумме и срокам возникновения, выясним причины ее образования.

В период между оплатой поставщику и отгрузкой ему товара, выполнением работы или оказанием услуги образуется дебиторская задолженность и возникает финансовая обязанность контрагента по погашению этого долга. Данный период может длиться несколько дней или месяцев в зависимости от условий, оговоренных сторонами в договоре.

Расчеты по выданным авансам с дебиторами и расчеты с поставщиками связаны. Если поставщику перечислен аванс за предстоящую поставку товаров (выполнение работ, оказание услуг), то в балансе образуется дебиторская задолженность поставщика перед организацией до даты поставки товаров.

Если поставщик сначала поставил материальные ценности (выполнил работы, оказал услуги), то у организации возникает кредиторская задолженность до момента проведения оплаты.

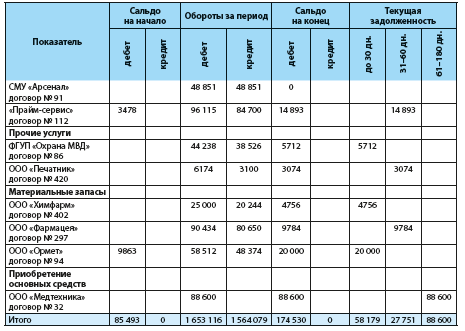

Определим суммы и сроки задолженности с помощью табл. 2.

Согласно данным табл. 2 дебиторская задолженность на конец 2018 г. составила 174 530 руб. Задолженность по срокам:

Просроченная задолженность отсутствует.

Дебиторская задолженность по реализованным работам и услугам заказчикам-покупателям

По данным табл. 1 видно, что в структуре дебиторской задолженности наибольший удельный вес имеет задолженность, связанная с продажей материальных ценностей, выполнением работ, оказанием услуг.

Задолженность возникает в момент отгрузки товаров, выполнения работ, оказания услуг и погашается в момент оплаты заказчиком-покупателем. Подтверждающим документом является акт выполненных работ (услуг), при отпуске товаров — накладная. Сроки оплаты регулируются двухсторонним договором и календарным планом.

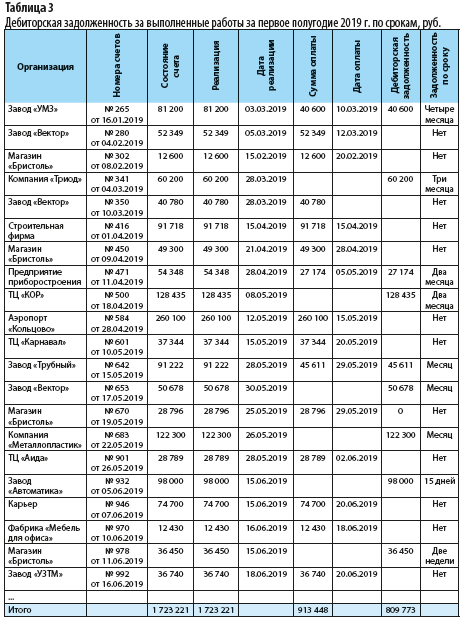

Для анализа дебиторской задолженности по выполненным работам сформируем табл. 3 и оценим состояние «дебиторки» по размеру и срокам возникновения.

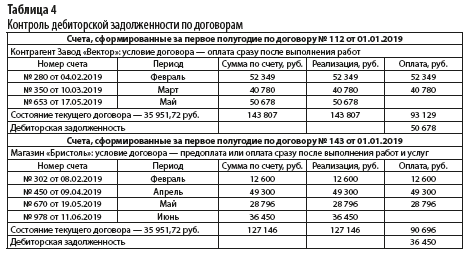

Как видно из табл. 3, дебиторская задолженность на конец первого полугодия 2019 г. составила 809 773 руб.

Долг образовался за заводом «УМЗ» в сумме 40 600 руб., задолженность по сроку — четыре месяца. Работа выполнена 03.03.2019 полностью в сумме 81 200 руб., а оплата произведена лишь частично (40 600 руб.).

Долг за компанией «Триод» — 60 200 руб. Работа выполнена 28 марта, оплата не произведена. Дебиторская задолженность по сроку — три месяца.

Дебиторская задолженность со сроком два месяца числится за двумя контрагентами:

Долги за другими контрагентами составляют по срокам от одной недели до месяца.

Счета формируют на основании договора, заключенного между заказчиком и исполнителем. Чтобы проконтролировать выполнение обязательств, рассматривают каждый договор (в программе «1С» находят нужный). В найденном договоре открывается несколько счетов, предъявленных заказчику за определенный период. По каждому из них можно определить период, сумму счета, а также состояние текущего договора — реализация и оплата. В каждом договоре оговариваются сроки исполнения и оплаты (табл. 4).

На основании оценки сроков задолженности по каждому заказчику организация должна взыскать дебиторскую задолженность.

Просроченная задолженность возникает, когда контрагент не выполняет договорные условия, то есть не производит оплату в установленный срок.

Вероятность возврата долга зависит от срока просрочки платежа. Чтобы получить деньги от контрагента, нужно работать с дебиторской задолженностью с первого дня просрочки.

Структурирование дебиторской задолженности путем ее сквозного анализа по срокам возникновения позволяет оценить возможные неплатежи. В соответствии с данным методом все счета заказчиков-покупателей нужно классифицировать по срокам возникновения дебиторской задолженности:

Срок нормальной просрочки зависит от вида деятельности организации.

Первые 30 дней считаются рабочей просрочкой. В этот период нужно вести переговоры с контрагентами, выяснить причины неуплаты долга, сослаться на договор и календарный план, оговорить сроки погашения дебиторской задолженности.

Если срок по договору истек, следует напомнить о необходимости оплаты долга: направить заказчику письмо, сделать рассылку напоминаний о погашении долга по электронной почте. Если у контрагента финансовые затруднения, нужно заручиться от него гарантийным письмом об обязательстве оплаты.

Если контрагент не торопится с оплатой, нарушает график платежей, то запланированные услуги на последующий период можно приостановить.

В случае неуплаты необходимо подготовить документы по доказательству долга — акт сверки взаиморасчетов, подписать его в двухстороннем порядке, заручиться от покупателя-должника письменным признанием дебиторской задолженности. В случае невозможности разрешить спорные вопросы документы о признании долга подтвердят факт задолженности в суде.

Если контрагент-должник не принимает никаких действий по оплате долга и задолженность не удается вернуть, юристу учреждения следует подготовить исковое заявление и подать его в арбитражный суд.

Дебиторская задолженность подотчетных лиц

Денежные средства выдаются авансом подотчетным лицам (материально ответственным сотрудникам) для совершения хозяйственных операций. В данном случае возникает дебиторская задолженность перед организацией.

Перечень сотрудников, имеющих право на получение средств под отчет для служебных расходов, закрепляют в приказе по организации.

За выданные суммы подотчетные лица должны отчитаться, а оставшиеся деньги вернуть в кассу. Это позволяет контролировать целевое расходование денежных средств.

В соответствии с правилами ведения кассовых операций подотчетное лицо не позднее трех рабочих дней после окончания срока, на который был выдан аванс, должно представить в бухгалтерию авансовый отчет или вернуть денежные средства в кассу учреждения. Дебетовый остаток в конце каждого месяца закрывается. Исключением могут быть суммы, выданные сотрудникам на командировочные расходы.

Согласно данным табл. 1 остаток на начало 2018 г. составил 8160 руб. по командировочным расходам, так как сотрудник в этот период находился в командировке и не отчитался за полученные деньги.

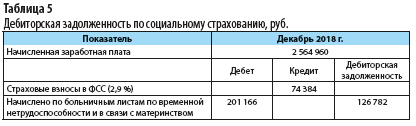

Дебиторская задолженность по социальному страхованию

Первые три дня больничного работодатель оплачивает за счет собственных средств, начиная с четвертого дня — за счет средств ФСС. Также за счет ФСС выплачиваются детские пособия.

Сумму страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, подлежащую уплате в ФСС, плательщик страховых взносов уменьшает на сумму произведенных им расходов на выплату обязательного страхового обеспечения.

Если суммы выплаченных пособий больше сумм страховых взносов, начисленных за тот же период, за ФСС образуется задолженность. В этом случае учреждение обращается в фонд, представляет отчет о дебиторской задолженности. На основании представленного отчета ФСС перечисляет средства учреждению, тем самым погашая дебиторскую задолженность.

В таблице 1 дебиторская задолженность по социальному страхованию на конец года составила 126 782 руб. Она образовалась следующим образом (табл. 5):

2 564 960 руб. (зарплата) × 2,9 % = 74 384 руб.;

201 166 руб. – 74 384 руб. = 126 782 руб.

Дебиторская задолженность по НДС

В бухгалтерском учете при авансовых платежах начисляются суммы НДС по предварительно полученным оплатам в счет предстоящей реализации товаров (работ, услуг).

Операции по НДС с полученных авансов образуют дебиторскую задолженность до закрытия этих авансов.

Исчисленный с суммы предоплаты в счет предстоящих поставок НДС подлежит вычету в том налоговом периоде, в котором произведена отгрузка товаров (работ, услуг) (п. 6 ст. 172 НК РФ).

После отгрузки материальных ценностей (работ, услуг) дебиторская задолженность по НДС с полученных авансов уменьшается.

Из таблицы 1 видно, что дебиторская задолженность по расчетам НДС по авансам, полученным от заказчиков, на начало года составила 216 358 руб., а на конец года она уменьшилась до 160 940 руб.

Начисление налога, предъявленного учреждению поставщиками (подрядчиками) по приобретенным нефинансовым активам (выполненным работам, оказанным услугам), образует дебиторскую задолженность по НДС.

После получения счета-фактуры от поставщика суммы НДС списываются в качестве налогового вычета, тем самым погашается дебиторская задолженность по НДС.

По данным табл. 1, дебиторская задолженность расчетов по НДС по приобретенным материальным ценностям (работам, услугам) уменьшилась за период на 33 126 руб. (на начало года — 78 224 руб., на конец года — 45 098 руб.).

Расчет показателей оборачиваемости дебиторской задолженности

Для анализа дебиторской задолженности рассчитаем показатели оборачиваемости задолженности, которые характеризуют число оборотов долга в течение периода и среднюю продолжительность одного оборота (табл. 6).

Из таблицы 6 следует, что длительность оборота дебиторской задолженности в анализируемых периодах сократилась. Это говорит о снижении срока погашения дебиторской задолженности и является положительным фактором, поскольку ведет к высвобождению денежных средств из оборота.

Длительность оборота дебиторской задолженности составила:

Оценка соотношения темпов роста дебиторской задолженности с темпами роста выручки

Сравним темпы роста выручки с темпами роста дебиторской задолженности. Рост дебиторской задолженности оправдан, если сопровождается ростом выручки.

Темп роста дебиторской задолженности в 2017 г. по сравнению с 2016 г. составил 99,5 %, а темп роста выручки за тот же период — 103,7 %.

Темп роста дебиторской задолженности в 2018 г. по сравнению с 2017 г. составил 76,8 %, темп роста выручки — 100,6 %. Темпы роста выручки выше темпов роста «дебиторки».

Относительная экономия денежных средств за счет оборачиваемости дебиторской задолженности составила:

Анализ соотношения дебиторской и кредиторской задолженности

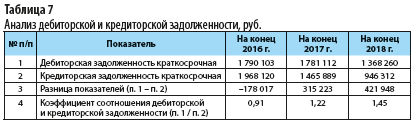

Рассмотрим еще один важный показатель для оценки финансового состояния предприятия — соотношение дебиторской и кредиторской задолженности в динамике за последние три года. Для этого воспользуемся табл. 7.

Из таблицы 7 следует, что в 2017 и 2018 гг. коэффициент соотношения дебиторской и кредиторской задолженности в организации превышает 1, то есть дебиторская задолженность полностью покрывает кредиторскую. Это положительный фактор, так как организация имеет возможность расплатиться по своим обязательствам с кредиторами без привлечения дополнительных источников финансирования.

Если коэффициент меньше нормативного значения 2, то замедляется обращение ликвидной части оборотных активов в денежные средства.

Невысокие темпы роста дебиторской задолженности в сравнении с ростом кредиторской нарушают ликвидность баланса за счет возможной неспособности покрыть краткосрочные пассивы быстрореализуемыми активами. Возникает ситуация нехватки платежеспособных средств.

Этап 4. Анализ оборачиваемости дебиторской и кредиторской задолженности

Оборачиваемость оценивается двумя видами показателей:

Их формулы связаны между собой. Расчет одного значения поможет легко получить на его основе другое. Рассмотрим по отдельности для ДЗ и КЗ.

Оборачиваемость ДЗ. Дебиторка обычно формируется в результате реализации*. Это, по сути, неоплаченный покупательскими деньгами доход продавца. Чтобы понять, сколько раз за год обернется каждый рубль средств в расчетах, разделите выручку на ДЗ. Формула такая:

.png)

где ОФР – отчет о финансовых результатах;

н.п. – начало периода;

к.п. – конец периода.

Примечание: *говоря о том, что ДЗ формируется при реализации, переходим в упрощенно-условную плоскость финансового анализа, о которой писали в начале статьи. Причина: если поставщику перечислить аванс, то тоже сформируется дебиторка. Но не в результате продажи, а из-за покупки.

Заметьте: в знаменателе формулы используется средняя величина долгов дебиторов за период. Это так, потому что ДЗ приводится в ББ, который составляется на дату. А выручка находится в ОФР, формируемом за период. Для корректной состыковки моментальной и периодической величин ДЗ усредняют, превращая в некий аналог значения за год.

Чтобы посчитать продолжительность одного оборота, разделите количество дней в периоде на количество оборотов. Будет так:

.png)

О чем расскажут полученные цифры в отношении контрагента? О примерной продолжительности срока, по истечении которого закрываются долги перед ним. Какое отношение это имеет к вашему предприятию? Большое. Если средний период поступления денег на счета свыше, например, полугода, то резонны вопросы:

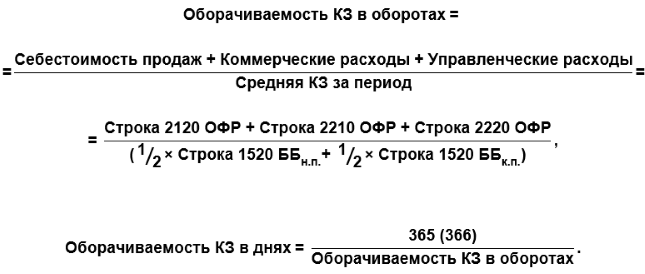

Оборачиваемость КЗ. Здесь все по аналогии с дебиторкой. Только вместо выручки используются расходы. Причина состоит в допущении: кредиторская задолженность появляется в связи с формированием затрат или расходов. По большей части это справедливо. Исключение: КЗ в результате полученных от покупателей авансов. Но здесь опять исходим из присущих анализу условностей.

И еще момент: какие расходы включать в расчет? Есть несколько вариантов:

Любой из способов имеет право на существование. Мы остановимся на синтезе второго и третьего вариантов. В итоге расчетный алгоритм для оборачиваемости кредиторки окажется таким:

Для самогó потенциального партнера малое количество оборотов кредиторки за год и длительный период в днях выгодны. С точки зрения вашего предприятия – не очень. Почему? Потому что такая организация:

Анализ дебиторской и кредиторской задолженности на примере

Давайте применим теорию на практике. Воспользуемся финансовой отчетностью ПАО «Синарский трубный завод» (ПАО «СинТЗ») за 2019 год. Пройдемся по всем четырем этапам. В таблице 3 смотрите расчеты для первого.

Таблица 3. Анализ структуры ДЗ и КЗ

Вот краткие выводы:

Теперь сравним ДЗ и КЗ друг с другом, в том числе в разрезе кратко- и долгосрочной составляющих.

Таблица 4. Сравнительный анализ ДЗ и КЗ

Ситуация резко меняется от года к году, но в сторону улучшения для ПАО «СинТЗ». На 31.12.2019 г. на один рубль долгов дебиторов приходилось 4 рубля обязательств перед кредиторами. Выходит, предприятие активно пользуется чужими средствами в своем обороте, не в пример к концу 2017-го.

Для потенциальных покупателей это означает: общество с меньшей готовностью предоставляет отсрочку по своим отгрузкам. Зато ищет поставщиков, согласных подождать с оплатой после поставки.

Анализ по темпам роста (этап 3) проведем графическим способом. Результаты вышли такими.

.png)

Рисунок 3. Анализ по темпам роста

Рассмотрим, что они значат для ДЗ и КЗ:

Завершим анализ расчетом значений оборачиваемости.

Таблица 5. Анализ оборачиваемости ДЗ и КЗ

Получили еще одно подтверждение сделанных ранее выводов:

Итак, мы не видели ни одного договора ПАО «СинТЗ» с его покупателями и поставщиками. Но это не помешало понять, какие изменения происходят в системе расчетов предприятия. А еще осознать потенциальные риски и возможности при сотрудничестве с данной компанией. Применяйте методику из статьи в отношении будущих контрагентов и тоже сумеете заранее оценить ситуацию.

ЗАКЛЮЧЕНИЕ

Отсутствие денежных средств для своевременных расчетов может повлиять на платежеспособность предприятия и стабильность поставок, нарушить ритм материально-технического снабжения.

В результате возникновения дебиторской задолженности отвлекаются средства из хозяйственного оборота. Предприятие испытывает риск непогашения долгов просроченной задолженности, что приводит к уменьшению прибыли.

Дебиторская задолженность является резервом дальнейшего получения денежных средств от заказчиков-покупателей за отгруженную продукцию. С другой стороны, не взысканная своевременно дебиторская задолженность говорит о недостаточном контроле работы с контрагентами.

Оперативность контроля и постоянный анализ дебиторской задолженности обязательно отразятся на финансовом результате предприятия.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости, ведет к тому, что предприятию приходится привлекать дополнительные источники финансирования.

Статья опубликована в журнале «Планово-экономический отдел» № 5, 2019.