контрольная работа Анализ данных.docкомплексный экономический анализ (1).docxВариационный анализ.docxСИНЕРГИЯ Математический анализ.pdfДипломная Совершенствование и анализ ценовой политики предприятиПрезентация Угольникова ЭКЗ 19.1 Комплексный экономический анали3. ДИПЛОМ. Учет и анализ фин.результатов от продаж.doc_курсовая анализ воспитательной работы в классе.docxЭкономический анализ.docxДИПЛОМ. Оценка эффективности использования кадрового потенциала

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ И НАУКИ ГОРОДА МОСКВЫ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ГОРОДА МОСКВЫ

«Технологический колледж № 34»

по ОП.07 Экономика организации

«Анализ использования материальных ресурсов на примере предприятия ООО «Ви Эра»»

Специальность 10.02.01 Организация и технология защиты информации

Студента 2 курса, группы Д-02-2 ОТИ

Кириллова Лариса Владимировна

Москва, 2022 г.

Обеспеченность фирмы материальными ресурсами (материалами, топливом, сырьем и т. д.) является важнейшим условием организации практически любого производства. Потребленные материальные ресурсы являются производственными издержками, которые напрямую включаются в себестоимость продукции. Это показывает необходимость максимально экономических потреблений материальных ресурсов, поскольку от этого во многом зависит себестоимость выпускаемой продукции, а также ее конкурентоспособность по цене. Именно поэтому всегда актуален объективный анализ материальных ресурсов предприятия, целью которого является выявление резервов снижения себестоимости производимой продукции и, как следствие, максимизации прибыли. Если говорит про основную задачу, то ей является оптимизация производственной программы, которая позволяет увеличить прибыль или достичь ожидаемых социальных эффектов. В связи с этим постоянно существует потребность в усовершенствовании существующих и внедрении принципиально новых подходов к управлению материальными сырьевыми ресурсами, которые являются одним из основных компонентов производственного процесса в промышленности. Важную роль в повышении эффективности их использование на предприятии играет, прежде всего, правильная организация бухгалтерского учета и анализа как источника информации для принятия управленческих решений.

Стоимость материальных ресурсов входит в себестоимость продукции по элементу «Материальные затраты» и включает в себя цену их приобретения (без учета НДС и акцизов), наценки, комиссионные вознаграждения, уплачиваемые снабженческим, а также внешнеэкономическим организациям, стоимость услуг бирж, таможенных пошлин, плату за транспортировку, хранение и доставку, осуществленные сторонними организациями.

Необходимым условием выполнения планов по производству продукции, снижению ее себестоимости, росту прибыли, рентабельности является полное и своевременное обеспечение предприятия сырьем и материалами необходимого ассортимента и качества.

Материальные затраты составляют значительную долю всех затрат на производство продукции, потому производственная программа предприятия может быть выполнена только при условии своевременного и полного обеспечения ее необходимыми материально – энергетическими ресурсами.

Удовлетворение потребности предприятия в материальных ресурсах осуществляется двумя путями: экстенсивным и интенсивным.

Экстенсивный путь предполагает увеличение добычи и производства материальных ресурсов и связан с дополнительными затратами.

Интенсивный путь удовлетворения потребности предприятия в материалах, сырье, топливе, энергии и других материальных ресурсах предусматривает более экономное расходование имеющихся запасов в процессе производства продукции. Экономия сырья и материалов в процессе потребления равнозначна увеличению их производства.

Основные этапы анализа использования материальных ресурсов:

− проведение анализа динамики суммы материальных затрат по их видам;

− проведение анализа динамики состава и структуры материальных расходов;

− проведение анализа динамики удельного веса материальных запасов в составе активов;

− проведение анализа динамики показателей обеспеченности материальными ресурсами;

− проведение анализа соотношения темпов роста объема продаж и материальных затрат;

− проведение анализа динамики показателей эффективности использования материальных ресурсов;

− предложить рекомендации по совершенствованию использования материальных ресурсов предприятия на основе проведенного анализа.

Производство любого вида продукции (работ, услуг) связано с использованием материальных ресурсов. Материальные ресурсы определенного ассортимента и качества являются основой и необходимым условием выполнения программы выпуска и реализации продукции (работ, услуг), снижения себестоимости. Комплексное использование ресурсов, их рациональный расход, применение более дешевых и эффективных материалов является важнейшим направлением увеличения выпуска продукции и улучшения финансового состояния.

Обновление ассортимента, расширение производственных возможностей обусловливает рост потребности в материальных ресурсах. Хозяйствующие субъекты потребляют огромное количество материальных ресурсов, различных по видам, маркам, сортам, размерам.

Номенклатура и ассортимент потребляемых материальных ресурсов зависят от номенклатуры и сложности производимой продукции.

Номенклатура материалов дает возможность правильно систематизировать и группировать расчеты потребности в одних и тех же материалах.Глава 1. Теоретические основы анализа использования материальных ресурсов.

1.1 Сущность, цели и задачи анализа материальных ресурсов.

Основными этапами анализа материальных ресурсов являются:

1. Оценка качества планов материально-технического снабжения и анализ их выполнения;

2. Оценка потребности предприятия в материальных ресурсах;

3. Оценка эффективности использования материальных ресурсов;

4. Факторный анализ общей материалоемкости продукции;

5. Оценка влияния стоимости материальных ресурсов на объем производства продукции.

Основное содержание анализа материальных ресурсов составляет поиск вариантов экономии материальных ресурсов и их рационального использования.

Необходимый для производства продукции элемент – это безусловно материальный ресурс, который необходим для ее производства. Он имеет значение еще и по той причине, что именно эта структура формируют материальные затраты, которые, как правило являются преобладающими в структуре себестоимости продукции.

По результатам анализа требуется также плановая информация: баланс материально-технического снабжения; договоры на поставки; спецификации; прейскурант цен, тарифы и т.п.; фактическая информация формируется по данным складского учет, аналитического и синтетического учета (с учетом плановой информации), инвентаризации, отчетности».

Обеспеченность предприятия материальными ресурсами в рыночной экономике в основном зависит от договорных отношений между поставщиками и торгующими организациями (поставщиками и торгующими организациями). Сначала нужно понять потребности в материальных ресурсах на основе норм расхода материалов по каждому виду продукции и на основании плана выпуска продукции.

Процесс планирования осуществляется в следующей последовательности:

Основная потребность в материальных ресурсах определяется на производство продукции; дополнительная связана с содержанием и ремонтом зданий, сооружений, оборудования; пополнением запасов.

Главной целью анализа использования материальных ресурсов на предприятии является выявление обеспеченности процесса производства всеми необходимыми видами материально-технических ресурсов, а также поиск возможных резервов по снижению материалоемкости продукции и общей экономии использования материальных ресурсов, при этом, поиск внутрипроизводственных резервов экономии материальных ресурсов в значительной степени является основой анализа обеспеченности предприятия. В этой связи основными задачами такого анализа можно считать следующие:

• Например, в натуральном выражении, такая форма используется для расчета потребности в складских помещениях. Общая потребность предприятия в определенном виде материалов можно оценить по следующей формуле:

где Т — период времени обеспеченности предприятия запасами сырья и материалов, дней; S (stock) — запасы анализируемого вида материальных ресурсов (могут исчисляться как в натуральных, так и в стоимостных показателях); Е (expenditure) — средний дневной расход данного вида материальных ресурсов (в тех же единицах измерения, что и объем запасов данного ресурса). С помощью данной формулы можно анализировать объемы поставок материалов по заключенным с поставщиками договорам, основанного на проверке соответствия запасов материалов на складе тем фактическим объемам, которые необходимы для полного покрыва потребностей предприятия с учетом потребности в материалах на время между поставками.

Рост объемов продукции и улучшение качества в значительной степени зависят от обеспеченности хозяйствующего субъекта материальными ресурсами и эффективности их использования.Взаимосвязь между показателями можно отразить в формуле:

V = МЗ * Мо или V = МЗ * (1/Ме) (1), где : V – объем продукции;

МЗ – сумма материальных затрат;

Мо – материалоотдача продукции;

Me – материалоемкость продукции.

Непрерывная работа по выполнению бизнес-плана и увеличению прибыли обеспечивается своевременным поступлением денежных средств и эффективным использованием материальных ресурсов. Излишек в оборотных средствах может привести к замедлению оборачиваемости оборотного капитала, что ухудшает финансовое состояние предприятия.

. По этой причине многие российские хозяйствующие субъекты создают запасы в форме высоколиквидных средств (бензопродукты и спиртные напитки). Исходя из этого можно сделать вывод о том, что хозяйствующий субъект должен иметь максимально возможный запас материальных ресурсов по количеству и качеству, а также по ассортименту.

В современных условиях хозяйствующие субъекты самостоятельно определяют, исходя из программы выпуска:

– величину потребляемых ресурсов;

– их качество

– поставщиков и основные базы;

– сроки поступления.

Исходя из технологического процесса и других особенностей производства, определяют норму расхода, норму запасов выявляют ненужные материалы с точки зрения ассортимента выпуска, определяют меры по их реализации. Анализ обеспеченности хозяйствующего субъекта материальными ресурсами начинают с сопоставления планируемой потребности в материалах с учетом запасов их на начало года, остатков на конец, потребности на ремонт с данными о фактическом поступлении материалов на склад предприятия.

Большинство промышленных предприятий имеет широкий ассортимент потребляемых материалов, поэтому анализ обеспеченности материалами осуществляется по важнейшим видам, которые определяют ее выпуск.

Вначале дается оценка качества плана МТС (материально-технического снабжения). Проверку реальности планов начинают с изучения норм и нормативов, которые положены в основу роста потребности в материальных ресурсах.

Полная обеспеченность потребности в материальных ресурсах источниками покрытия является условием бесперебойной работы.

Источники покрытия делятся на две группы: внешние и внутренние. К внешним источникам относят материальные ресурсы, поступающие от поставщиков в соответствии с заключенными договорами, либо ресурсы на оптовых базах. К внутренним источникам покрытия потребности относят использование вторичного сырья, сокращение отходов сырья, собственное изготовление полуфабрикатов (упаковок, заготовок, литье), экономия при хранении, транспортировке, вследствие НТП.

При определении реальной потребности в завозе материалов со стороны необходимо рассчитать общую потребность в определенном виде материалов (Qобщ.мр), которая формируется как сумма потребности в материальных ресурсах на программу выпуска (Qпв..мр), откорректированная на изменение остатков материалов на начало (Qнг..мр) и конец (Qкг.мр) года, плюс потребность в материальных ресурсах на капитальный ремонт (Qкр.мр) и других вспомогательных служб (Qвц.мр):

Qобщ.мр = Qпв..мр + Qнг..мр – + Qкг.мр + Qкр.мр + Qвц.мр (2)Реальная нужда в поставках материальных ресурсов со стороны равна разнице, существующей между общей потребностью и суммой своих собственных внутренних источников покрытия.

Анализ проводится с целью проверки наличия договоров на поставку и фактического выполнения поставок материальных ресурсов.

На основании данных бизнес-плана и оперативно-технической отчетности отделов снабжения составляется аналитическая таблица, которая позволяет оценить обеспеченность потребности в материальных ресурсах договорами и фактическим их выполнением.

В данном случае объектом исследования является комплексность снабжения – соблюдение определенных пропорций между основными видами материальных ресурсов (сырьем, материалами, полуфабрикатами и т.д.). Сроки изготовления продукции нарушаются чаще всего из-за нарушения комплексности снабжения, а также нарушения ассортимента и снижения объема выпуска.

Существование эффективной величины запасов на осуществление программы выпуска невозможно без создания оптимальной величины запасов для осуществления программы выпуска, и для определения соответствия фактического размера запаса важнейшим видам сырья, материала и оборудования нормативным размерам проводится анализ их фактического состояния.

С этой целью на основании данных о фактическом наличии материальных ресурсов в натуральной форме и среднесуточном их расходе определяют фактическую их обеспеченность материалами в днях и сравнивают ее с нормативной величиной.

В некоторых хозяйствующих субъектах установлен норматив производственных запасов материальных ресурсов в днях, а также в абсолютном выражении. Показатель запасов, который должен быть установлен в абсолютном выражении для каждого вида материальных ресурсов, рассчитывается как произведение установленного норматива запасов в неделях на плановый объем среднесуточного потребления конкретного вида материальных ресурсов.

На сегодняшний день в условиях рыночной экономики товарный ассортимент постоянно изменяется, отражая состояние потребностей на данный период времени. Это может привести к тому, что у хозяйствующих субъектов возникнут излишки запасов сырья, материалов или выявлен ненужный материал. В соответствии с товарным ассортиментом, излишки и невостребованные материалы, согласно товарному учету, выявляют по данным складского учета путем сравнения приходов и расходов.

Те виды материалов, которые оказались невостребованными в течение года и более, относят в группу неходовых (ненужных). Определяют общую стоимость и меры по их реализации.

Значительное влияние на объемы производства оказывает качество потребляемых материальных ресурсов. Выход продукции зависит от изменения качества. В результате снижения качества потребления материалов и ухудшения их использования, оборудование выходит из строя, что приводит к поломкам и нарушениям норм расхода материала, увеличению себестоимость, снижению качества готовой продукции. Из этого следует, что при анализе обеспеченности материальных ресурсов необходимо проверить качество поступивших в отчетном году материалов, выяснить причины поступления материалов низкого качества, выяснить, какие меры были предприняты отделом снабжения для получения материалов надлежащего уровня, и в процессе анализа качества проводится выборочная проверка, по результатам которой составляется акт приемки материалов, не соответствующих предъявляемым требованиям, что является основой для предъявлении санкций и претензий к поставщикам.

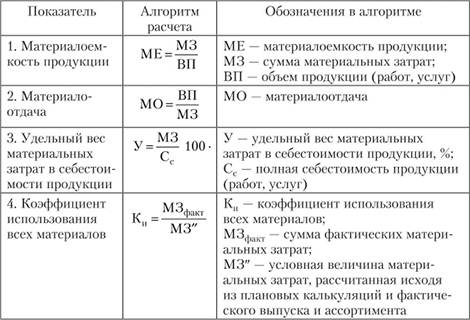

Так же используется система обобщающих и частных показателей, которые характеризуют эффективность использования материальных ресурсов. В обобщающих показателях выделяют прибыль на рубль материальных затрат, материальное производство, коэффициент соотношения темпов роста объема выпуска и материальных затрат, удельный вес материального производства в себестоимости продукции. В данном случае прибыль на рубль материальных затрат является наиболее обобщенным показателем эффективности использования материальных ресурсов. На основании этого, определяется делением суммы полученной прибыли от основной работы на сумму материальных затрат. Стоимость произведенной продукции делится на сумму материальных затрат. Эта величина показывает, сколько было затрачено материалов, то есть сколько произведено продукции с каждого рубля использованных материальных ресурсов (сырья, материала, топлива, энергии и т.п.). Из этого следует, что материалоемкость продукции – отношение суммы материальных затрат к стоимости произведенного товара – показывает, сколько материальных затрат необходимо произвести для производства единицы продукции. С учетом этого коэффициента можно определить соотношение между темпами роста объема выпускаемой продукции и материальными затратами. При этом он характеризует в относительном выражении динамику материальноотдачи и одновременно раскрывает факторы ее роста. Удельный вес материальных затрат в общей сумме затрат на производство продукции, рассчитывается отношением суммы материальных затрат к полной себестоимость произведенной продукции. Динамика этого показателя характеризует изменение материальных ёмкостей продукции. По отношению к плану, коэффициент материальных затрат представляет собой отношение фактической стоимости произведенной продукции к плановой, которая была рассчитана на основании данных о фактическом объеме выпущенной продукции. Это говорит о том, что он демонстрирует, насколько экономно используются материалы в производстве, не возникает ли их перерасхода по сравнению со стандартами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно. Частные показатели материалоемкости применяются для характеристики эффективности использования отдельных видов материальных ресурсов (сырьё-ёмкость, метало-емкость, топливо-ёмкость, энерго-емкость и др.), а также для характеристики уровня материалоемкости отдельных изделий.

Частные показатели материалоемкости используются для характеристики эффективности потребления отдельных видов материальных ресурсов, а также для определения уровня материалоемкости отдельных изделий.

В экономической литературе существует несколько методик анализа обобщающих показателей, основанных на разных типах факторных систем: аддитивной, кратной или мультипликативной. Предлагаемые методики не всегда отвечают требованиям соблюдения причинно-следственных связей между результативным показателем и показателями-факторами. Применяя кратную модель, где факторами выступают числитель и знаменатель расчетной формулы материалоемкости (изменение материальных затрат и изменение объема продукции), не надо упускать из виду, что является причиной, а что — следствием. Не материальные затраты влияют на материалоемкость, а изменение материалоемкости обусловливает изменение величины материальных затрат.

Итак, на изменение материальных затрат оказывают влияние:

Влияние данных факторов на материалоемкость (материалоотдачу) можно определить способом цепной подстановки.

Общая материалоемкость изменяется за счет изменения структуры произведенной продукции и частной материалоемкости отдельных се видов. Частная материалоемкость, в свою очередь, зависит от стоимости израсходованных материалов на единицу продукции (удельной материалоемкости) и уровня отпускных цен на продукцию.

Расход материальных ресурсов на единицу продукции может меняться в зависимости от качества материалов, техники и технологии производства, организации материально-технического снабжения, норм расхода, отходов и потерь и т.д. Стоимость сырья и материалов зависит также от их качества, рынков сырья, цен на них, транспортно-заготовительных расходов и др.

на

тему «АНАЛИЗ ИСПОЛЬЗОВАНИЯ РАБОЧЕГО

ВРЕМЕНИ»

Совершенствование

организации труда на рабочем

месте, это процесс непрерывного

внесения в существующую организацию

труда всего нового и передового.

Однако,

эффективность этого процесса будет

обеспечиваться тогда, когда существующей

уровень организации труда на

рабочем месте будет постоянно

анализироваться. Цель такого анализа

— определение соответствия (или

отклонения) состояния всех элементов

организации рабочего места типовым решениям,

нормам проектирования, отражающим новейшие

достижения науки и техники, передового

опыта. Эффективное использование трудовых

ресурсов, создание благоприятных условий

труда оказывают влияние на уровень производительности

труда и, через показатель эффективности

труда на увеличение объемов оказанных

услуг, на сроки выполнения, на эффективность

использования мощностей, а также на себестоимость

оказываемых услуг, т.е. на технико-экономические

показателя работы предприятия. Поэтому

на сегодняшний день очень важно для предприятия

обеспечить эффективное использование

фонда рабочего времени, а для этого нужно

установить величину потерь рабочего

времени и выявить причины, вызывающие

у работника эти потери.

Целью

курсовой работы является анализ использования

рабочего времени.

Объектом

исследования является ООО «Кот и Пёс»,

основным видом деятельности которого

является оказание ветеринарных услуг.

В

качестве предмета исследования выступает

анализ использования фонда рабочего

времени в ООО «Кот и Пёс».

Задачами

данной курсовой работы является:

3)проанализировать

использование рабочего времени

на примере конкретного предприятия.

При написании

курсовой работы использовались законодательные

нормативные

акты, учебные издания и периодические

печатные

издания,

в том числе использованы труды многих

ученых.

Курсовая

работа состоит из оглавления, введения,

двух глав, заключения, списка используемых

источников.

Во введении

обоснована актуальность выбранной

темы, определены предмет и объект

изучения, поставлена цель и обозначены

задачи.

В заключении

подведен итог, путем краткого обозначения

основных аспектов по проделанной работе.

При написании

работы использовалось 29 источников

литературы. Всего работа занимает

34 страниц.

Курсовая

работа была написана на кафедре учета

и налогообложения.

ГЛАВА

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ИСПОЛЬЗОВАНИЯ

РАБОЧЕГО ВРЕМЕНИ.

Время,

в учение которого человек трудится, называется

рабочим днем, или рабочим временем.

Продолжительность

рабочего времени величина изменчивая,

но и она имеет определенные границы.

Его максимальная продолжительность

определяемся двумя факторами: во-первых,

человек не может работать двадцать четыре

часа в сутки, поскольку ему необходимо

время для сна, отдых, принятия пищи, т.

е. на восстановление способности трудиться.

Во-вторых, граница рабочего времени определяется

требованиями морального и социального

характера, ведь человеку необходимо не

только физическое восстановление сил,

но и удовлетворение каких- то духовных

потребностей.

На фактическую продолжительность

рабочего времени оказывают влияние

такие факторы, как интенсивность

труда, движение фаз промышленного

цикла, уровень безработицы. Продолжительность

рабочего времени наемных работников

определяется соглашениями между предпринимателями

и профсоюзами.

1.Подготовительно-заключительное

время — это знакомство с заданием, получение

инструментов, материалов, их раскладка

в начале смены или в начале обработки

партии и все это же в конце смены;

2. Оперативное

время — это время, в течение

которого рабочий выполняет задание

(изменяет свойства предмета

труда). Оно делится на основное

(технологическое) и вспомогательное.

Основное, или технологическое, время

– это время, затраченное

непосредственно на изменение предмета

труда. В течение вспомогательного

времени выполняются

действия, необходимые для осуществления

основной работы.

4.Отдых

и личные надобности, зависят от условий

труда;

В некоторых

отраслях промышленности (угольной,

металлургической, пищевой и др.)

затраты времени на обслуживание

рабочего места не выделяются,

а относятся к подготовительно-заключительному

времени.

Перерыв на отдых и личные

надобности – это время, используемое

рабочим для отдыха в целях

предупреждения усталости, а также

для личной гигиены.

Перерывы

организационно-технического характера

– это время, обусловленное

технологией и организацией

производства , а также нарушениями

течения производственного процесса

.

Перерывы, связанные с нарушением трудовой

дисциплины – это опоздания, самовольные

отлучки с рабочего места, преждевременный

уход с работы, т.е. простои по вине

рабочего.

Определение

продолжительности элементов

операции необходимо для

разработки нормативов времени, выбора

наиболее рациональных методов труда,

анализа норм и нормативов.

5.

Непроизводительная работа время

— время, которое рабочий тратит

на работу, которая не является

его основной операцией;

С

целью систематизации и учета всех

категорий затрат рабочего времени и для

дальнейшего сокращения потерь рабочее

время принято классифицировать.

Затраты

классифицируют по отношению к:

1.

производственному процессу (Приложение

1)

2.

оборудованию (Приложение 2)

3.

исполнителю (Приложение 3)

Все

потери рабочего времени подразделяются

на целодневные и внутрисменные.

Целодневные потери рабочего времени

Данные

о величине и причинах возникновения

целодневных потерь рабочего

времени

можно получить и табеля (первичной

документации) или из отчетов

предприятия

о величине целодневных потерь посредством

сопоставления

К целодневным

потерям рабочего времени относят:

Внутрисменные

потери рабочего времени

Внутрисменные

потери рабочего времени состоят

из потерь не зависимых от рабочего

и потерь зависимых от рабочего. Примеры

данных потерь указаны в

Таблица

1 — Состав внутрисменных потерь

рабочего времени

1.2 Методы

изучения затрат рабочего времени и трудовых

процессов

1.2.1 Классификация

методов и способов исследования рабочего

времени.

Классификация

методов и способов исследования

использования рабочего времени проводится

по нескольким признакам:

— по

количеству наблюдаемых объектов,

по форме проведения исследования;

— по форме

фиксации данных;

— по

виду наблюдения, по наблюдателю;

Данная

классификация более подробно показана

в таблице 2.

Таблица 2 Методы

и способы изучения затрат рабочего времени

Фотографией

рабочего дня (ФРД) называется исследование

трудового процесса, имеющие целью выявить

затраты рабочего времени в течение изучаемого

периода (часто целой смены), определить

резервы повышения производительности

труда. Она позволяет вскрыть причины

потерь рабочего времени и, устраняя их,

улучшать использование рабочего времени

на протяжении смены. При проведении ФРД

измеряются и фиксируются все без исключения

затраты рабочего времени и особенно тщательно

— потери времени по различным причинам.

ФРД

является важным средством изучения

организации труда и производства, а также

одним из методов установления нормативов

времени подготовительно- заключительной

работы, обслуживания рабочего места и

отдыха.

С

помощью фотографии рабочего дня

изучают использование рабочего

времени лучшими рабочими с целью распространения

их опыта: проектируют наиболее рациональное

(принимаемое за норму) распределение

времени рабочей смены по классификационным

групп (категориям) затрат времени:

анализируют

потери рабочего времени и организационно-технические

причины, вызывающие их, с целью выработки

мероприятий по устранению неполадок

и улучшению использования рабочего времени:

определяют необходимое количеств рабочих,

обслуживающих агрегаты и машины, т.е.

устанавливают нормы обслуживания: учитывают

фактическую выработку продукции и темп

ее выпуска.

Этапы

проведения фотографии рабочего дня:

4) разработка

мероприятий по устранению потерь

рабочего времени и

При

проведении непосредственно ФРД

в наблюдательном листе на протяжении

целой смены (или части ее) непрерывно

фиксируются все без исключения затраты

рабочего времени( Приложение 8).

Таблица

3 – Наблюдательный лист ФРД

На

основании проведенных фотографий

рабочего времени составляется сводная

таблица одноименных затрат рабочего

времени, определяются средние величины

по одноименным затратам и потерям рабочего

времени, проводится анализ необходимости

и целесообразности этих затрат и перерывов

в работе.

Таблица 4- Баланс

рабочего времени

Затем

сопоставляется фактический баланс

рабочего времени с нормативным

Таблица

5 — Сопоставление фактического и нормативного

балансов рабочего времени

Сопоставление

данных фактического и нормального

баланса рабочего времени позволяет

определить следующие показатели: коэффициент

использования сменного времени, коэффициент

потерь рабочего времени по организационно-техническим

причинам, коэффициент потерь рабочего

времени в связи с нарушениями трудовой

дисциплины, коэффициент возможного уплотнения

рабочего дня, коэффициент возможного

повышения производительности труда за

счет устранения выявленных потерь времени.

В

зависимости от количества наблюдаемых

работников фотография может быть индивидуальной,

групповой (бригадной), массовой.

Порядок

проведения наблюдений такой же, как

и при индивидуальной фотографии,

но запись затрат времени и их сводку

проводят по каждому рабочему. В

результате анализа устанавливается

структура фонда времени и

эффективность разделения труда

в звене (бригаде).

При

числе рабочих больше трех наблюдатель

обычно не успевает фиксировать время

начала и окончания всех действий,

выполняемых каждым рабочим. В этих

случаях ФРВ целесообразно проводить

методом моментных наблюдений с

фиксацией состояний рабочих и оборудования

через одинаковые или случайно выбранные

промежутки времени.

К

особенностям групповой фотографии

относят:

— Наблюдатель

заранее определяет изучаемые виды затрат

и потерь. т. к. он не может непрерывно регистрировать

все затраты времени на каждом месте.

— Время

наблюдения делят на интервалы. Точность

результатов будет напрямую зависеть

от величины интервалов.

— Чтобы

облегчить запись в наблюдательном листе,

затраты обозначают легко запоминаемыми

цифровыми или буквенными обозначениями.

Хронометраж

— это метод изучения затрат оперативного

времени путем

наблюдения

и замеров длительности отдельных,

повторяющихся при производстве

каждого изделия элементов операции. Хронометражные

наблюдения позволяют выявить резервы

связанные со временем выполнения оперативной

работы.

1. подготовка

к наблюдению — ознакомление с

операцией и расчленение трудового

процесса, определение фиксажных точек;

2. наблюдение

— заполнение листа наблюдений

в таблице по форме 1.5

Таблица 6 — Лист

хронометражных наблюдений

3. Обработка,

анализ данных наблюдения — проверка длительности

каждого

4. Определение

с учетом передового опыта и внедренных

оргтехмероприятии рационального состава

операции, продолжительности ее элементов

и операции в целом.

Проведения

анализа использования рабочего

времени на предприятии происходит в несколько

этапов:

1.

Первый этап анализа использования

рабочего времени представляет

собой анализ использования среднесписочного

состава рабочих на основе

расчета коэффициента использования

среднесписочного состава.

Причина

невыполнения плана по показателю использования

среднесписочного числа рабочих

могут быть:

Анализ

и расчет данного показателя необходим

для планирования численности по рабочим

местам и нормам обслуживания.

2.

Второй этап связан с анализом

использования фонда рабочего

времени по балансу рабочего

времени одного среднесписочного

рабочего. Непосредственное влияние

на рост производительности труда

оказывает увеличение годового (квартального,

месячного) реального (эффективного) фонда

рабочего времени в часах на одного среднесписочного

рабочего. Увеличение этого фонда зависит

от роста реальной продолжительности

рабочего дня и от сокращения целосменных

простоев и невыходов на работу. Поэтому

при анализе рассматриваются причины

увеличения или уменьшения этих составляющих

фонда рабочего времени.

Например,

реальная продолжительность рабочего

дня увеличивается при наличии

сверхурочных работ и уменьшается

за счет внутрисменных простоев, сокращения

рабочих дней подростков, сокращение рабочего

дня на один час в предпраздничные дни,

отвлечения от работы.

В

процессе анализа устанавливается

увеличение или уменьшение эффективного

фонда времени одного рабочего и

рассчитывается экономия трудозатрат

(1);

Э ч = Э ф.р.в. * Ч р.ср / Ф р.в,

(1)