Организация профилактики отклоняющегося поведения личного составРеферат Состав и назначение основных элементов силовой установкИнструкция о составлении, уточнении списков избирателей.docМетодика составления вариаций.rtfЧисленность и состав рабочей силы в возрасте 15 лет и старше за Задание Составление глоссария по теме (1).docТушение пожаров в условиях особой опасности для личного состава.Порядок составления и корректировки ПТП, КТП.docПЭР Применение и приготовление водных окрасочных составов.docxПлан-конспект проведения занятия с личным составом по вождению т

На тему: «Имущество предприятия, состав и

Подготовила студентка группы ЗЭУП-21:

использует в производственной деятельности

Одним из важнейших критериев оценки деятельности любого предприятия с целью получения прибыли является эффективное использование имущества и раскрытие имущественного потенциала. Независимо от организационно-правовых типов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства. Это основные источники пополнения предприятия.

это совокупность материальных, финансовых и нематериальных активов, принадлежащих предприятию и предназначенных для осуществления его деятельности. Имущество предприятия включает все виды имущества, которые необходимы для . Имущество состоит из производственных и непроизводственных , а также других ценностей, которые определённым образом учитываются и стоимость которых отражается в самостоятельном

Состав имущества предприятия.

Имущество предприятия включает все виды имущества, которые необходимы для осуществления хозяйственной деятельности.

Обычно в составе имущества выделяют материально-вещественные и нематериальные элементы.

К числу материально-вещественных элементов относятся:

Нематериальная часть имущества предприятия формируется в процессе деятельности предприятия.

Нематериальные элементы включают:

Имущество предприятия делится на и не амортизируемое. переносит свою стоимость на готовую продукцию в виде амортизации. Стоимость неамортизируемого имущества переносится на стоимость готовой продукции единовременно.

По степени мобильности имущество предприятия делится на движимое и недвижимое. К недвижимому имуществу относят: земельные участки, участки , водные объекты и всё, что связано с землёй, то есть объекты, перемещение которых без ущерба невозможно. К последним, в частности, относятся: здания и сооружения, леса, , машины и оборудование, воздушные и морские суда и так далее. К движимому имуществу относятся все остальные виды имущества: деньги и ценные бумаги, а также все другие вещи, которые не относятся к недвижимому имуществу.

В процессе производственной и хозяйственной деятельности имущество предприятия, как правило, увеличивается, что отражается в показателе балансовой стоимости предприятия.

Основными источниками формирования имущества предприятия являются:

В активной части баланса отражается то имущество, которое находится под контролем предприятия, используется в его финансово-хозяйственной деятельности и может принести выгоду в будущем. Актив делится на два раздела:

Имущество организации изначально создается за счет имущества, переданного учредителями в виде взносов (вкладов, долей). Имущество организации увеличивается в процессе производственно-хозяйственной деятельности. Он может быть предметом сделок, отчужден, заложен и т. д. Обычно имущество предприятия отделено от имущества его учредителей, участников и работников.

Организация несет ответственность по своим долгам принадлежащим ей имуществом, к которому могут быть обращены требования экономических партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними. Оборотный капитал является одной из составляющих имущества предприятия. Их эффективное использование является важным условием его успешной деятельности.

Чтобы повысить эффективность работы, предприятию необходимо увеличить оборачиваемость и улучшить использование оборотных средств.

Для этого следует:

— уделить достаточное внимание финансовому состоянию посредством определения и прогнозирования значения прибыли и убытков;

— разработать прогноз движения наличных средств;

— целесообразно составить план отражения имущества в бухгалтерском балансе.

По данным этих прогнозов необходимо рассчитать показатели использования имущества предприятия, которые помогают определить действительную эффективность работы предприятия путем оценки его имущества.

Кзам.

=ОПФизн. / ОПФпоступ.,

где

Кзам. – коэффициент замены;

ОПФизн.

– стоимость выбывших в результате износа

основных средств;

ОПФпоступ..

– стоимость вновь поступивших основных

средств.

Коэффициеент

износа — показывает степень изношенности

основных средств. Определяется как

отношение суммы начисленной

амортизации к первоначальной стоимости

основных средств.

Кизн.

=ОПФизн. / Фср.

где

Кизн. – коэффициент износа;

ОПФизн.

– стоимость выбывших в результате износа

основных средств; Фср. — среднегодовая

стоимость основных производственных

фондов. Коэффициент годности — отношение

остаточной стоимости основных фондов

к их полной первоначальной стоимости.

Показывает степень годности оборудования.

Кгод. =ОПФост. / Фср.

где

Кгод. – коэффициент годности;

ОПФост.

– остаточная стоимость основных средств;

Фср.

— среднегодовая стоимость основных производственных

фондов.

А

для анализа эффективности использования

оборотных активов рассчитывают

коэффициенты деловой активности. А именно

:

Кобщей.обор.капит.

= N / Bср.

где

N— выручка от реализации продукции (работ,

услуг);

Bср.

— средний за период итог баланса.

2)

Коэффициент оборачиваемости мобильных

средств

Кобор.моб.

ср-в = N / Zср.+Rср.

где

Zср. — средняя за период величина запасов

и затрат по балансу;

Rср.—

средняя за период величина денежных средств,

расчетов и прочих активов.

3)

Коэффициент оборачиваемости материальных

оборотных средств

Кобор.мат.обор.ср-в

= N / Zср.

4)

Коэффициент оборачиваемости готовой

продукции

Кобор.гот

прод. = N / Zср. за пер.

где Zср. за пер. — средняя за период величина

готовой продукции.

5)

Коэффициент оборачиваемости дебиторской

задолженности

Кобор.дебит.задолж.

= N / rср.деб.

где

rср. деб.— средняя за период дебиторская

задолженность.

6)

Коэффициент оборачиваемости кредиторской

задолженности

Кобор.кредит.задолж.

= N / rср.кред.

где

rср.кред. — средняя за период кредиторская

задолженность.

7)

Коэффициент оборачиваемости собственного

капитала

Кобор.собст.капитала

= N / Исобств.ср-в

где

Исобств.ср-в — средняя за период величина

источников собственных средств предприятия

по балансу.

1.2

Источники формирования имущества

Пассив

баланса отражает источники средств,

их величину и структуру, т.е. структуру

финансирования предприятия. В пассиве

баланса группировка статей дана по юридическому

признаку. Вся совокупность обязательств

предприятия за полученные ценности и

ресурсы прежде всего разделяется по субъектам:

перед собственниками хозяйства и перед

третьими лицами (кредиторами, банками

и др.).

Обязательства

перед собственниками (собственный

капитал) состоят в свою очередь

из двух частей:

—

из капитала, который получает предприятие

от акционеров и пайщиков в момент учреждения

хозяйства и последующих дополнительных

взносов извне;

—

из капитала, который предприятие генерирует

в процессе своей деятельности, фондируя

часть полученной прибыли в виде накоплений.

Внешние

обязательства предприятия (заемный капитал

или долги) подразделяется на долгосрочные

и краткосрочные (сроком до одного года).

Внешние обязательства представляют собой

юридические права инвесторов, кредиторов

и других на имущество предприятия. С экономической

точки зрения внешние обязательства —

это источник формирования активов предприятия,

а с юридической — это долг предприятия

перед третьими лицами.

Статьи

пассива баланса группируются по

степени срочности погашения (возврата)

обязательств. Источники средств предприятия,

которые отражаются в пассиве баланса,

также подразделяются на три группы:

1)

Первый раздел пассива «Капитал и резервы»

отражает собственные источники средств

предприятия (уставный капитал, добавочный

капитал, резервный капитал и т.д.).

2)

Второй раздел «Долгосрочные пассивы»

(долгосрочные кредиты банка, облигации,

займы). В группе статей «Заемные средства»

показываются непогашенные сумму заемных

средств, подлежащие погашению в соответствии

с договорами более чем через 12 месяцев

после отчетной даты. Следует отметить,

что долгосрочные финансовые обязательства

разбиваются на группы по срочности их

погашения.

3)

Краткосрочные пассивы (краткосрочные

кредиты банков, кредиторская задолженность,

расчеты по дивидендам, доходы будущих

периодов и т.д.). Следует отметить, что

со средствами краткосрочного использования

необходима постоянная оперативная работа

по направлению за их своевременным возвратом

и мобилизации (вовлечению в оборот предприятия)

новых источников.

2. АНАЛИЗ ИМУЩЕСТВА И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

НА ПРИМЕРЕ ПРЕДПРИЯТИЯ

ООО «ПРОМЫШЛЕННЫЕ СМАЗКИ»

2.1

Особенности технико-организационного

уровня предприятия

Объектом

исследования является предприятие

промышленной отрасли ООО «Промышленные

смазки». Оно было создано для производства

смазок с целью получения прибыли.

В

соответствии с Положением по бухгалтерскому

учету, приказом Минфина РФ на предприятии

ООО «Промышленные смазки» на основании

учетной политики амортизация основных

фондов осуществляется по стандартным

нормам. Фактические затраты на ремонт

основных средств включаются в себестоимость

продукции по мере выполнения ремонтных

работ.

Капитальный

ремонт осуществляется как хозяйственным,

так и подрядным способом. Фактическая

себестоимость материальных ресурсов,

списываемых на производство, определяется

по средней себестоимости.

Готовая

продукция отражается в учете

по фактической себестоимости. На предприятии

ООО «Промышленные смазки» выручка от

реализации продукции определяется по

моменту оплаты отпущенной продукции,

выполненных работ и оказанных услуг.

2.2

Анализ структуры и динамики актива баланса

При

работе с активом баланса необходимо

обратить на следующее: в случае оформления

залога основных средств (здания, оборудование

и др.), производственных запасов, готовой

продукции, товаров, прочих запасов и затрат

право собственности залогодателя на

указанные ценности должно подтверждаться

включением их стоимости в состав соответствующих

балансовых статей.

Остаток

средств на расчетном счете должен соответствовать

данным банковской выписки на отчетную

дату.

При

анализе дебиторской задолженности

необходимо обратить внимание на сроки

ее погашения, поскольку поступление

долгов может стать для заемщика

одним из источников возврата испрашиваемого

кредита.

Таблица

1 Анализ структуры и динамики актива баланса

ООО «Промышленные смазки» за 2007-2009 гг.

Общая

сумма актива уменьшилась на 62812 тысяч

рублей. В основном, это произошло за счёт

уменьшения оборотных активов (на 36453 тыс.

руб.).

Стоимость

основных средств уменьшилась на

31400 тыс.р., это произошло за счёт списания

основных средств.

Дебиторская

задолженность увеличилась на 3176

тысяч рублей, это отрицательный

фактор.

Денежные

средства увеличились на 5167 тыс. руб.,

это ненамного превышает дебиторскую

задолженность, поэтому можно говорить

об незначительной угрозе финансового

состояния предприятия. Необходим тщательный

анализ и оценка дебиторов, которые нарушают

сроки погашения дебиторской задолженности.

2.2.1

Внеоборотные активы предприятия

Внеоборотные

активы являются тем инструментом, который

дает возможность предприятию вести бизнес,

совершая многократные обороты оборотных

активов. К внеоборотным активам относятся

основные средства (здания, сооружения,

оборудование и т. п.), нематериальные активы

(программное обеспечение, зарегистрированные

товарные знаки, права на использование

изобретений и т. п.), долгосрочные финансовые

вложения и др. Основные средства и нематериальные

активы нуждаются в периодической модернизации

и замене. Выпуск новой продукции, освоение

новых рынков, расширение деятельности

компании требуют вложения средств во

внеоборотные активы.

Под

основными средствами понимаются средства,

вложенные в совокупность материально

– вещественных ценностей, относящихся

к средствам труда. (Также основные

средства – средства труда, которые неоднократно

участвуют в процессе производства, сохраняя

при этом свою натуральную форму и перенося

свою стоимость на производимую продукцию

по частям и по мере снашивания) .

Основные

средства занимают наибольший удельный

вес в общей сумме основного капитала,

поэтому анализ состояния и использования

основных средств очень важен для предприятия.

Результатом правильного использования

основных средств является получение

прибыли. Кроме того, эффективность использования

основных средств влияет на повышение

эффективности производства хозяйствующего

субъекта, и, следовательно, на финансовую

устойчивость предприятия и результаты

его деятельности. От того, на сколько

верно проведен анализ состояния и использования

основных средств также зависит будущее

предприятия, так как правильно проведенный

анализ позволяет вовремя выявить недочеты

в эффективности их использования.

на тему:

АНАЛИЗ ИМУЩЕСТВА ПРЕДПРИЯТИЯ И ИСТОЧНИКОВ

ЕГО ФОРМИРОВАНИЯ

В

условиях Российской Федерации переход

к рынку сопровождается для многих

предприятий попаданием в зону хозяйственной

неопределенности и повышенного риска,

так как именно имущество дает гарантию

независимости и надежности предприятия.

Большинство хозяйствующих субъектов

стало перед необходимостью объективной

оценки своих активов.

Одним

из важнейших критериев оценки деятельности

любого предприятия, имеющего своей

целью получение прибыли, является

эффективность использования имущества

и раскрытие имущественного потенциала.

Вне зависимости от организационно-правовых

видов и форм собственности источниками

формирования имущества любого предприятия

являются собственные и заемные средства.

Это основной источник пополнения средств

предприятия.

Анализ

имущественного состояния начинают с

изучения состава и структуры имущества

предприятия по данным баланса. Баланс

позволяет дать общую оценку изменения

всего имущества предприятия, выделить

в его составе оборотные (мобильные) и

внеоборотные (иммобилизованные) средства,

изучить динамику структуры имущества.

Чтобы

выжить в условиях рыночной экономики

и не допустить банкротства предприятия,

нужно хорошо знать, как управлять

финансами, какой должна быть структура

капитала по составу и источникам образования,

какую долю должны занимать собственные

средства, а какую – заемные.

Актуальность

совершенствования анализа имущества

и его информационной базы, а так

же то, что имущество предприятия является

предметом изучения различных дисциплин:

право исследует правовые аспекты существования,

защиты, перехода прав собственности и

обязательств; в анализе хозяйственной

деятельности рассматривается эффективность

использования различных видов имущества

предприятия; в курсе экономики имущество

предприятия рассматривается как хозяйственный,

экономический ресурс, использование

которого обеспечивает деятельность предприятия;

в бухгалтерском учете отражается движение

имущества и основных источников его формирования,

обусловили выбор темы исследования и

круг рассматриваемых вопросов.

Объектом

исследования данной курсовой работы

является состояние имущества ООО «Промышленные

смазки».

Цель

данной курсовой работы: проанализировать

состав имущества предприятия с точки

зрения эффективности его использования

для выявления его имущественного потенциала.

Основными

задачами курсовой работы являются:

—

изучить теоретические основы анализа

имущества предприятия;

—

провести анализ внеоборотных активов

с точки зрения более рационального его

использования;

—

проанализировать состояние оборотных

средств и выявить резервы повышения эффективности

их использования;

—

выявить имущественный потенциал предприятия.

1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ АНАЛИЗА ИМУЩЕСТВА

ПРЕДПРИЯТИЯ И ИСТОЧНИКОВ ЕГО ФОРМИРОВАНИЯ

1.1

Понятие имущества предприятия и показателей

эффективности его использования

Действующее

законодательство, в том числе

и гражданское, не содержит определение

понятия «имущество», несмотря на широкое

применение этого термина в юридической

и экономической областях.

Юридическая

трактовка термина «имущество»

связана, прежде всего, с определением

собственности как способности

владения совокупностью вещей, прав

и обязанностей физическим или юридическим

лицом, государством или муниципальным

образованием. Иными словами, имущество

— это предметы, которые являются объектами

чьей-либо собственности. С этим пониманием

имущества связано универсальное правопреемство

(переход от одного лица к другому прав

и обязанностей при наследовании и ликвидации

юридических лиц вследствие реорганизации).

Обобщение

определений «имущества предприятия»,

предложенных различными источниками,

позволило интерпретировать с экономической

точки зрения «имущество предприятия»

как совокупность предметов, необходимых

для осуществления финансово-хозяйственной

деятельности и находящихся в собственности

предприятия. Экономическая трактовка

данного понятия вытекает из юридической,

но акцентирует внимание на составе имущества

и на проблеме его использования, а не

на форме собственности.

Имущество

предприятия принято разделять

на две группы: движимое и недвижимое.

Недвижимое имущество или недвижимость

— это земля и имущество, связанное

с землей (здания, сооружения и пр.).

Движимым имуществом являются все виды

имущества, которые не могут быть отнесены

к категории «недвижимость».

Согласно

Международным бухгалтерским стандартам,

имущественное и финансовое положение

предприятия, а также результаты

его деятельности отражаются в одной

из форм финансовой отчетности — бухгалтерском

балансе. В бухгалтерском балансе имущество,

сгруппированное по составу и размещению,

отражается в активе; в пассиве рассматриваются

источники образования имущества. Прежде

всего, необходимо отметить неразрывность

понятия; «имущество» с понятием «капитал».

Капитал

— в широком смысле это все,

что способно приносить доход. В

более узком смысле, это вложенный

в дело, работающий источник дохода

в виде средств предприятия.

В

бухгалтерском учете капитал

рассматривается как зеркальное

отражение имущества предприятия, то есть

как источник формирования имущества

Предметом же учета является хозяйственная

деятельность предприятий, организаций

и учреждений.

Для

осуществления хозяйственной деятельности

предприятия, организации и учреждения

должны иметь соответствующее их деятельности

имущество – основные средства, сырье

и материалы, топливо и т.п. Приобретенное,

созданное или поступившее по другим причинам

имущество является объектом бухгалтерского

учета (его необходимо учитывать по видам

имущества, местам хранения, материально

ответственным лицам и др).

Формирование

имущества в хозяйствах происходит

за счет различных источников. В

коммерческих организациях такими источниками

являются вклады учредителей, кредиты

банка, займы, собственная прибыль и др.

Унитарные предприятии используют в основном

имущество, переданное на их баланс государственными

или муниципальными органами, на праве

хозяйственного ведения или оперативного

управления. Различные источники формирования

имущества также являются объектами учета.

Для

анализа эффективности использования

внеоборотных активов необходимо рассчитать

такие показатели, как:

Фондоотдача

– выпуск продукции на единицу стоимости

основных фондов. Рассчитывается как годовой

выпуск продукции деленный на среднегодовую

стоимость основных средств, с помощью

которых произведена эта продукция.

Фо.

= Q / Фср.

где

Фо. — фондоотдача;

Q

– выручка от реализации продукции;

Фондоемкость

— показатель, рассчитываемый как среднегодовая

стоимость основных средств деленная

на годовой выпуск продукции. Фондоёмкость

характеризует стоимость основных производственных

фондов, приходящихся на единицу стоимости

выпускаемой продукции.

Фё.

= Фср. / Q

где

Фё. — фондоёмкость;

Фср.

— среднегодовая стоимость основных производственных

фондов;

Q

— выручка от реализации продукции.

Эффективность

работы предприятия во многом определяется

уровнем фондовооружённости труда,

определяемой стоимостью основных производственных

фондов к числу рабочих предприятия. Эта

величина должна непрерывно увеличиваться,

так как от неё зависит техническая вооружённость,

а следовательно, и производительность

труда.

Фв.

= Фср. / Чп.п.п.

где Фв. — фондовооружённость;

Чп.п.п.

— численность промышленно-производственного

персонала.

Фондорентабельность

— показатель, характеризующий сколько

рублей прибыли от реализации приходится

на 100 рублей основных фондов. Рост показателя

в динамике характеризует более эффективное

использование основных фондов, а уменьшение

данного показателя в динамике при одновременном

увеличении фондоотдачи говорит об увеличении

затрат предприятия.

Френт.

= Pреализ. / Фср.

где

Френт. – фондорентабельность;

Pреализ.

– прибыль от реализации;

Коэффициент

обновления — это коэффициент показывающий,

какую часть от имеющихся на конец

отчетного периода основных средств

составляют новые основные средства.Коэффициент

определяется как отношение стоимости

основных средств, приобретенных в отчетном

периоде к первоначальной стоимости основных

средств на конец отчетного периода.

Кобн.

= ОПФп. / ОПФ к.г.

где

Кобн. – коэффициент обновления;

ОПФп.

– стоимость поступивших основных производственных

фондов;

ОПФк.г.

– стоимость основных производственных

фондов на конец года. Коэффициент выбытия

– это коэффициент, характеризующий интенсивность

выбытия основных средств. Рассчитывается

как отношение выбывших за год основных

фондов к их наличию на начало года.

Квыб. =ОПФвыб. / ОПФн.г.,

где

Квыб. – коэффициент выбытия;

ОПФвыб.

– стоимость выбывших основных производственных

фондов;

ОПФн.г.

–стоимость основных производственных

фондов на начало года.

Коэффициент

замены — отношение стоимости основных

средств, выбывших в результате износа,

к стоимости вновь поступивших основных

средств. Показывает долю вновь вводимых

основных средств, направленную на замену

выбывающих.

ДИПЛОМ. Мотивация и стимулирование труда работников малого предпДипломная Совершенствование и анализ ценовой политики предприятиНИЗАМОВ ДИПЛОМ. Управление закупочной деятельностью торгового прВнешнеэкономическая деятельность предприятия.docxВнешнеэкономическая деятельность предприятия..docxанализ и пути улуч. финанс. сост. предпр. здр.docxКУРСОВАЯ ПЕРСОНАЛ ОРГОНИЗАЦИИ И ПУТИ ИХПОВЫШЕНИЯ ЭФЕКТИВНОСТИ.doЭкономика производственного предприятия к т14.docxСистемный анализ как средство повышения качества управления обраКонтрольная работа устройство жд пути.docx

ОПД.07 Экономика организации

«Имущество предприятия и пути повышения эффективности его использования»

(на примере ГУП «Брянсккоммунэнерго»)

Специальность 15.02.14 «Оснащение средствами автоматизации технологических процессов и производств»

Выполнил: обучающейся группы №42 Герасимов Олег Олегович Руководитель курсовой работы: Миновская Светлана Андреевна

В условиях Российской Федерации переход к рынку сопровождается для многих предприятий попаданием в зону хозяйственной неопределенности и повышенного риска, так как именно имущество дает гарантию независимости и надежности предприятия. Большинство хозяйствующих субъектов стало перед необходимостью объективной оценки своих активов. Вне зависимости от организационно-правовых видов и форм собственности источниками формирования имущества любого предприятия являются собственные и заемные средства это основной источник пополнения средств предприятия.

Имущество предприятия – это то, чем оно владеет: основной капитал и оборотный капитал, выраженный в денежной форме и отраженный в самостоятельном балансе предприятия.

Имущественное состояние предприятия проявляется в платежеспособности предприятия, в способности вовремя удовлетворять платежные требования поставщиков в соответствии с хозяйственными договорами, возвращать кредиты, выплачивать зарплату, вносить платежи в бюджет.

Развитие рыночных отношений поставило хозяйствующие субъекты различных организационно-правовых форм в такие жесткие экономические условия, которые объективно обусловливают проведение ими сбалансированной заинтересованной политики по поддержанию и укреплению имущественного состояния предприятия, его платежеспособности и финансовой устойчивости. Это подтверждает актуальность выбранной темы дипломной работы.

Целью исследования является проведение оценки состояния и эффективности использования имущества предприятия и определение путей улучшения его финансового состояния и повышения платежеспособности.

Объект исследования – ГУП «Брянсккоммунэнерго».

В соответствии с целью, объектом и предметом определены задачи исследования:

1. Экономическая сущность имущества и оценка эффективности его использования

1.1 Понятие имущества и его значение для экономики

Имущество предприятия — материальные и нематериальные элементы, используемые предприятием в производственной деятельности.

Имущество предприятия первоначально создается за счет имущества, переданного ему учредителями в виде вкладов (взносов, паев). Имущество предприятия увеличивается в процессе производственной и хозяйственной деятельности. Оно может являться объектом сделок, отчуждаться, закладываться и т.п.

Обычно имущество предприятия обособлено от имущества его учредителей, участников и работников. Предприятие отвечает по своим долгам, принадлежащим ему имуществом, на которое могут быть обращены иски хозяйственных партнеров или кредиторов в случае невыполнения предприятием каких-либо обязательств перед ними.

При признании предприятия несостоятельным (банкротом) его имущество в соответствии с установленными законами процедурами может использоваться для удовлетворения требований кредиторов. Оставшееся после этого имущество ликвидируемого предприятия передается его учредителям (участникам), имеющим на это имущество вещные права или обязательственные права в отношении предприятия.

После государственной регистрации предприятие признается юридическим лицом и может участвовать в хозяйственном обороте. Оно обладает следующими признаками:

— предприятие должно иметь в своей собственности, хозяйственном ведении или оперативном управлении обособленное имущество;

— предприятие отвечает своим имуществом по обязательствам, которые возникают у него во взаимоотношениях с кредиторами, в том числе и перед бюджетом;

— предприятие выступает в хозяйственном обороте от своего имени и имеет право заключать все виды гражданско-правовых договоров с юридическими и физическими лицами;

— предприятие имеет право быть истцом и ответчиком в суде;

— предприятие должно иметь самостоятельный баланс и своевременно представлять установленную государственными органами отчетность;

— предприятие должно иметь свое наименование, содержащее указание на его организационно-правовую форму.

Правовое положение имущества предприятия регламентируется Гражданским кодексом России. В соответствии с действующим законодательством имущество может находиться в частной, государственной, муниципальной собственности, а также собственности общественных организаций.

В Конституции РФ установлено, что:

— в Российской Федерации признаются и защищаются равным образом частная, государственная, муниципальная и иные формы собственности;

— земля и другие природные ресурсы могут находиться в частной, государственной, муниципальной и иных формах собственности;

— граждане и их объединения вправе иметь в частной собственности землю;

— владение, пользование и распоряжение землей или другими природными ресурсами осуществляется их собственником свободно, если это не наносит ущерба окружающей среде и не нарушает законные права и законные интересы иных лиц;

— каждый вправе иметь имущество в собственности, владеть пользоваться и распоряжаться им как единолично, так и совместно с другими лицами;

— никто не может быть лишен своего имущества иначе как по решению суда. Принудительное отчуждение имущества для государственных нужд может быть произведено только при условии предварительного и равноценного возмещения;

— каждый имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности.

Казенное предприятие имеет право отчуждать или распоряжаться закрепленным за ним имуществом лишь с согласия собственника имущества, который имеет право изъять лишнее, не используемое либо используемое не по назначению имущество, и распорядиться им по своему усмотрению.

Право собственности на имущество, которое имеет собственник, приобретается лицом на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества. Если происходит реорганизация предприятия, право собственника на принадлежащее ему имущество переходит к другим лицам — правопреемникам реорганизованного предприятия.

Право собственности на вновь создаваемое недвижимое имущество (здания, сооружения и другое имущество), подлежащее государственной регистрации, возникает с момента регистрации в установленном законодательством порядке. Прекращается при отчуждении собственником своего имущества другим лицам, в случае гибели или уничтожения имущества и при утрате собственности на имущество в иных случаях, предусмотренных действующим законодательством.

Принудительное изъятие у собственника имущества не допускается, кроме случаев, когда по основаниям, предусмотренным ГК РФ, производятся:

1. Обращение взыскания на имущество по обязательствам, которыевозникают у предприятий при неисполнении в соответствии с законодательством или договором.

2. Отчуждение имущества, которое в силу закона не может принадлежать данному лицу.

3. Отчуждение недвижимого имущества в связи с изъятием участка.

Реквизиция имущества производится в интересах общества по решению государственного органа в случаях стихийных бедствий, аварий, эпидемий и при иных обстоятельствах, носящих чрезвычайный характер. Изъятие имущества в данных случаях должно производиться в порядке и на условиях, установленных законом, с выплатой собственнику стоимости реквизируемого имущества. Если собственник не согласен с оценкой стоимости реквизируемого имущества, он может обратиться с иском в суд.

В соответствии с законодательством имущество у собственника может быть по решению суда безвозмездно изъято в виде санкций за совершение преступления или иного правонарушения, то есть, произведена конфискация имущества.

В соответствии с ГК РФ, лицо, которое без установленных законодательством или сделкой оснований приобрело имущество за счет другого, обязано возвратить или возместить все доходы, которые оно извлекло или должно извлечь из этого имущества.

1.2. Структура имущества: внеоборотные активы, оборотные активы, капитали и резервы

По активам компании, а именно по их состоянию, структуре, объему можно судить об устойчивости бизнеса и рыночной стоимости предприятия, также от них зависит налогооблагаемая база. Кроме того, важно понимать, что они представляют собой имущество предприятия, то есть финансовые, материальные и нематериальные ценности. Совокупностью активов называют собственность компании, за счет использования которой удается получать доход. Собственный капитал представляет собой разницу между средствами фирмы и ее финансовыми обязательствами.

Оговоримся, что если предприятие работает по упрощенной системе налогообложения либо платит налог на вмененный доход, стоимость его средств и налогооблагаемая база не связаны между собой. Но и в этих случаях целесообразно учитывать ресурсы организации в бухгалтерском учете, поскольку нарушение рамок названных систем налогообложения (годовой доход, число занятых, пр.) приводит переходу предприятия на ОСНО.

Все имущество организации включает в себя внеоборотные активы и оборотные активы.

Оборотные участвуют в производственном цикле в течение года и не более. Они полностью переносят свою стоимость на готовую продукцию за год, обычно сюда входят сырье, материалы, деньги, находящиеся в кассе, на текущем счету, краткосрочные финансовые вложения.

Внеоборотными называют средства, которые используются более года. Их стоимость переносится в готовую продукцию по частям. Важно иметь представление о данном понятии при определении налоговой базы. Наиболее полно эта разновидность средств компании отражается в бухгалтерских документах. На практике сюда входят все виды имущества со сроком полезного использования свыше года и стоимостью более 15 необлагаемых минимумов доходов граждан.

Внеоборотные активы организации включают в себя:

Они состоят из:

К ним относятся:

Незавершенные капитальные сооружения, как и неустановленное оборудование, учитываются по рыночной цене и затратам на доставку, возведение, подготовку проекта. Мебель, инструменты, торговый инвентарь учитывают по цене приобретения. Стоимость животных и многолетних насаждений оценивается несколько сложнее, поэтому подробно рассматривается в специализированных источниках, таких как cxychet.ru, consultant.ru.

Стоимость основных средств организации, внеоборотных активов постепенно переносится на продукцию и ежегодно снижается на размер амортизации. Срок амортизации, а значит, и сумма, которая относится на себестоимость и на которую сокращается стоимость объектов, устанавливается законом.

Остаточная стоимость – это разница изначальной стоимости объекта с амортизацией за период эксплуатации. На незаконченное строительство, неустановленное оборудование амортизация не начисляется. К остальным внеоборотным средствам относятся затраты на рекультивацию земельных участков, капитальный ремонт, изменяющий стоимость объектов.

Существуют такие способы получения данных ресурсов: покупка, получение в качестве подарка, обмен либо формирование за счет собственных/заемных средств или уставного капитала. Иногда основные средства являются взносом в уставный капитал нового акционерного общества, тогда они обязательно фиксируются в учредительных документах.

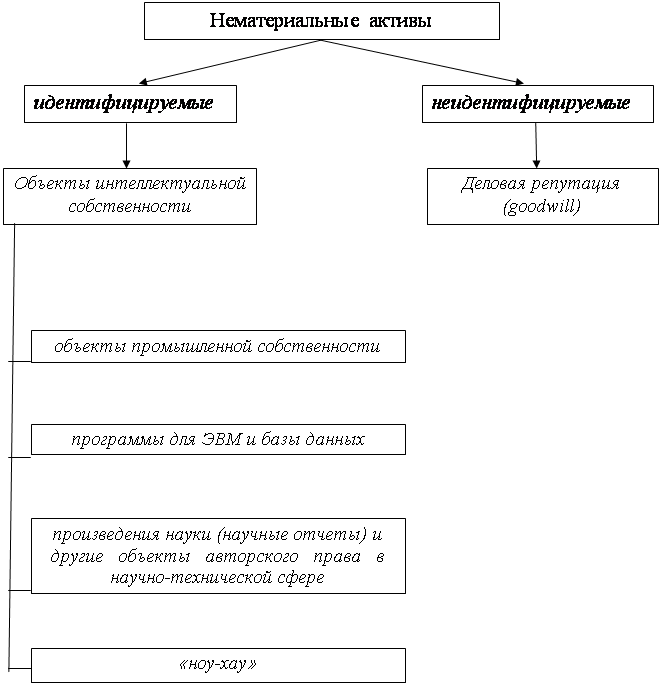

Это объекты многократного пользования (свыше одного года), которые не имеют материальной формы, но нужны компании для ведения хозяйственной деятельности.

Для признания объекта нематериальным средством организации необходимо, чтобы выполнялся ряд требований:

Здесь стоит упомянуть такие явления, как товарный знак, то есть обозначение для индивидуализации продукции, выполненных работ или услуг, и брэнд – обозначение для идентификации товаров, работ, услуг, для различия товара с предложениями других представителей данного сектора рынка.

Нельзя считать нематериальными средствами организации:

Долгосрочные финансовые активы

Среди них выделяют такие виды:

Анализ имущества предприятия и источников его формирования

Цель данной курсовой работы: проанализировать состав имущества предприятия с точки зрения эффективности его использования для выявления его имущественного потенциала. Основными задачами курсовой работы являются: — изучить теоретические основы анализа имущества предприятия; — провести анализ внеоборотных активов с точки зрения более рационального его использования; — проанализировать состояние оборотных средств и выявить резервы повышения эффективности их использования; — провести анализ источников формирования имущества; — выявить имущественный потенциал предприятия.