- 1 Понятие и классификация оборотных фондов предприятия

- 1 Организационно-экономическая характеристика организации

- Пути ускорения оборачиваемости оборотных средств.

- 2 Прогнозируемый расчет отдельных показателей, характеризующих оборачиваемость оборотных фондов

- 3 Анализ эффективности использования оборотных фондов

1 Понятие и классификация оборотных фондов предприятия

Финансовые, материальные и нематериальные фонды – это разновидности ресурсов организации по форме их действия. К материальным ценностям относятся основные средства, незавершенное производство и строительство, запасы сырья и готовой продукции. Нематериальные фонды – это неосязаемые ресурсы, участвующие в хозяйственной деятельности и также воздействующие на образование прибыли: права, патенты, товарные знаки. К финансовым активам можно также отнести денежные средства организации в национальной (и не только) валюте, дебиторская задолженность и вложения.

Классификация фондов по балансовому признаку делит их на оборотные и внеоборотные. Различие состоит в сроках оборачиваемости. Если фонды имеют срок использования 12 месяцев – их относят к оборотным, если они многократно участвуют в производстве – это внеоборотные фонды.

В рамках представленного исследования необходимо рассмотреть сущность и анализ именно оборотных средств. От того, в каком состоянии находятся основные средства зависит эффективность деятельности предприятия, то есть производство продукции или оказание услуг.

Оборотные средства также называют мобильными средствами или оборотным капиталом. Оборотные средства являются ресурсами, которые участвуют при производстве продукции. Данные ресурсы могут быть выражены в стоимостном или натуральном значении. Оборотные средства должны постоянно обновляться.

Оборотные средства могут быть представлены в материально-вещественной форме и делятся на определенные элементы. Так к производственным фондам относятся:

— производственные запасы;

— незавершенное производство и полуфабрикаты;

— будущие затраты.

В производстве запасы применяются как предметы труда. Каждый производственный цикл они участвуют в производстве и полностью используются. В этом заключается особенность производственных запасов – переносить свою стоимость на себестоимость производства. Учет производственных запасов на предприятии должен осуществляться в соответствии с Положением по бухгалтерскому учету.

В составе материально-производственных запасов можно выделить готовую продукцию. Данный актив образуется в результате производственной деятельности предприятия. При этом ее качественные особенности соответствуют требованиям договора или условиям прочих документов.

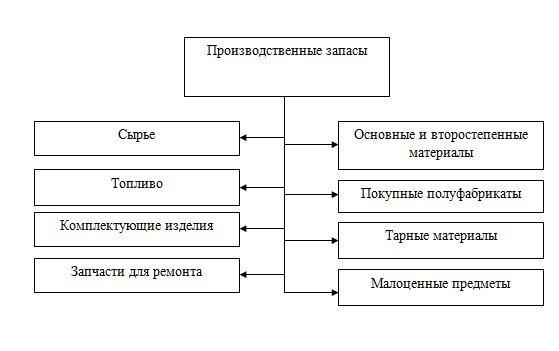

Основными элементами, которые участвуют в производственном процессе, являются производственные запасы. Состав производственных запасов представим на рисунке 1.

Рисунок 1 — Состав производственных запасов

Товары являются составной частью ресурсов производства, купленных или полученных от сторонних физических или юридических субъектов. Они (товары), как и готовая продукция компании, в результате будут проданы.

— сырье и полуфабрикаты, переработка которых была уже начата с целью превращения их в готовую продукцию;

— неукомплектованные изделия;

— товары, которые не прошли техническую приемку или необходимые испытания;

— законченные работы (услуги), которые еще не были приняты заказчиком.

По-другому говоря, незавершенное производство в бухгалтерском учете — это стоимость нацеленных в производство расходов (материалов, потребленных ресурсов, амортизационных отчислений, начисленной работникам заработной платы) и иных затрат по продукции, производство которой уже началось, однако на отчетную дату еще не было завершено.

Расходы будущих периодов – это невещественные элементы определенных оборотных фондов, в них входят: затраты на подготовку, освоение новой продукции за квартал, год. Но сами они относятся на продукцию будущего периода.

Фонды обращения состоят из:

— готовой продукции на складах;

— отгруженной продукции;

— денежных средств;

— средств в расчетах с потребителями продукции.

Состав и структура оборотных фондов предприятия будет зависеть от отрасли, в которой оно функционирует, от характера деятельности. Также нужно учитывать производственную деятельность предприятия, особенности сбыта и снабжения, расчеты с покупателями и поставщиками.

Проведение анализа оборотных фондов является важной частью анализа бухгалтерской отчетности предприятия. Подобный анализ позволят сделать выводы об имущественном и финансовом положении организации. При проведении данного анализа необходимо учитывать то, что могут возникать различного рода проблемы. Подобного рода проблемы влияют на конечный результат и могут искажать выводы.

Таким образом, после изучения данного вопроса можно сделать заключение: оборотные фонды делятся на оборотные фонды (производственные запасы, незавершенное производство, расходы будущих периодов) и фонды обращения (готовая продукция на складах, продукция отгруженная, дебиторская задолженность, денежные средства).

1 Организационно-экономическая характеристика организации

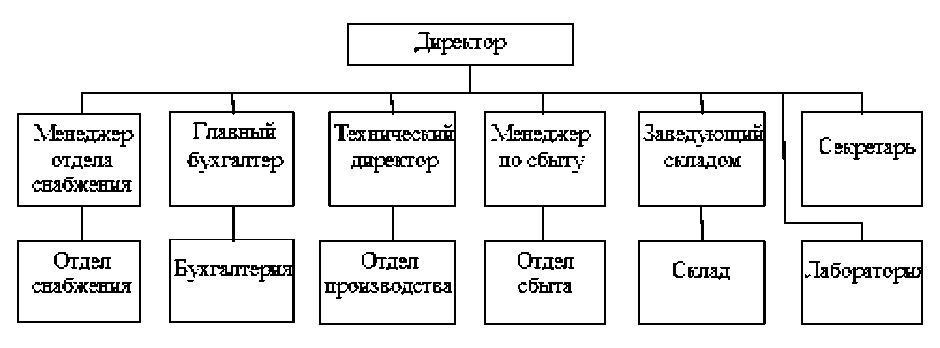

Общество с ограниченной ответственностью «Эльдорадо» (в сокращённом варианте ООО «Эльдорадо») является юридическим лицом, действует на основании устава и законодательства Российской Федерации. Дата регистрации — 17.12.2007 год. Основной вид деятельности: деятельность столовых при предприятиях и учреждениях и поставка продукции общественного питания. Организационная структура «Эльдорадо» представлена на рис. 6.

Рисунок 6 — Организационная структура ООО «Эльдорадо»

Директор управляет текущей деятельностью организации. В подчинении директора состоят менеджер отдела снабжения, главный бухгалтер, технический директор, менеджер по сбыту, заведующий складом, секретарь и лаборатория. Реализацией товаров и налаживанием связей с клиентами занимается менеджер по сбыту. Анализ финансовых результатов ООО «Эльдорадо» представлен в таблице 1.

Таблица 1 – Анализ финансовых результатов ООО «Эльдорадо»

Выручка ООО «Эльдорадо» продемонстрировала негативную динамику. За 2017-2019 гг. данный показатель снизился на 12,84%. Прирост в 2018 г. по сравнению с 2017 г. составил 175 836 тыс. руб. или 73,98%. Затем снижение в 2019 г. по сравнению с 2018 г. составило 206 348 тыс. руб. или 49,90%. Таким образом, изменение выручки оказало негативное влияние на изменение валового финансового результата ООО «Эльдорадо».

Себестоимость ООО «Эльдорадо» продемонстрировала негативную динамику. За 2017-2019 гг. данный показатель увеличился на 4,35%. Прирост в 2018 г. по сравнению с 2017 г. составил 112 223 тыс. руб. или 91,67%. Затем снижение в 2019 г. по сравнению с 2018 г. составило 106 900 тыс. руб. или 45,56%. Таким образом, изменение себестоимости оказало негативное влияние на изменение валового финансового результата ООО «Эльдорадо». Необходимо отметить, что основная деятельность компании 2019 г. стала более затратоемкой по сравнению с 2017 г. Действительно, если в 2017 г. на 1 руб. выручки приходилось 51,51 коп. в виде себестоимости, тогда как в 2019 г. этот показатель был выше и составлял 61,66 коп. Таким образом, по данному критерию в структуре выручки произошли негативные изменения. В итоге выручка снизилась, а себестоимость выросла. Совместное влияние этих факторов оказало негативное влияние на сумму валового финансового результата.

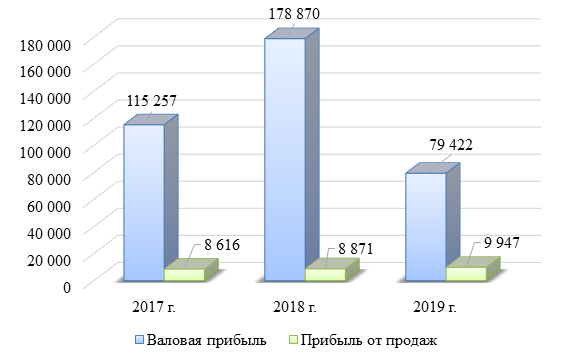

ООО «Эльдорадо» работает, получая положительный валовый финансовый результат. Например, в 2017 г. сумма валовой прибыли составила 115 257 тыс. руб.; в 2018 г. – 178 870 тыс. руб.; в 2019 г. – 79 422 тыс. руб. В 2018 г. по сравнению с 2017 г. сумма валовой прибыли увеличилась на 55,19%. Затем в 2019 г. по сравнению с 2018 наблюдалось снижение на 55,60%. В целом в течение анализируемого периода сумма валовой прибыли сократилась на 31,09%, что негативным образом характеризует ситуацию с финансовыми результатами компании.

Коммерческие расходы ООО «Эльдорадо» снизились. В 2019 по сравнению с 2017 гг. их сумма снизилась на 34,85%. Таким образом, изменение суммы коммерческих расходов оказало позитивное влияние на изменение финансового результата от продаж ООО «Эльдорадо».

ООО «Эльдорадо» работает, получая положительный финансовый результат от продаж. Например, в 2017 г. сумма прибыли от продаж составила 8 616 тыс. руб., в 2018 г. – 8 871 тыс. руб.; в 2019 г. – 9 947 тыс. руб. В 2018 г. по сравнению с 2017 г. сумма прибыли от продаж увеличилась на 2,96%. Затем в 2019 г. по сравнению с 2018 г. имел место прирост на 12,13%. В целом в течение анализируемого периода сумма прибыли от продаж выросла на 15,45%, что положительно характеризует ситуацию с финансовыми результатами компании.

Динамика валового финансового результата и финансового результата от продаж проиллюстрирована на рисунке 7.

Рисунок 7 – Динамика валового финансового результата и финансового результата от продаж ООО «Эльдорадо» за 2017-2019 гг. (тыс. руб.)

Сальдо прочих доходов и расходов ООО «Эльдорадо» продемонстрировало негативную динамику. Это означает, что изменение указанных статей Отчета о финансовых результатах оказало негативное влияние на изменение прибыли до налогообложения ООО «Эльдорадо».

ООО «Эльдорадо» работает, получая положительный финансовый результат до налогообложения. Например, в 2017 г. сумма прибыли до налогообложения составила 1 272 тыс. руб.; в 2018 г. – 1 857 тыс. руб.; в 2019 г. – 2 404 тыс. руб. В 2018 г. по сравнению с 2017 г. сумма прибыли до налогообложения увеличилась на 45,99%. Затем в 2019 г. по сравнению с 2018 г. имел место прирост на 29,46%. В целом в течение анализируемого периода сумма прибыли до налогообложения выросла на 88,99%, что положительно характеризует ситуацию с финансовыми результатами компании.

Динамика финансового результата до налогообложения и чистого финансового результата проиллюстрирована на рисунке 8.

Рисунок 8 – Динамика финансового результата до налогообложения и чистого финансового результата ООО «Эльдорадо» за 2017-2019 гг. (тыс. руб.)

ООО «Эльдорадо» работало, получая положительный чистый финансовый результат. Например, в 2017 г. сумма чистой прибыли составила 518 тыс. руб., в 2018 г. – 755 тыс. руб.; в 2019 г. – 1 707 тыс. руб. В 2018 г. по сравнению с 2017 г. сумма чистой прибыли увеличилась на 45,75%. Затем в 2019 г. по сравнению с 2018 г. имел место прирост на 126,09%. В целом в течение анализируемого периода сумма чистой прибыли выросла на 229,54%, что положительно характеризует ситуацию с финансовыми результатами компании. Позитивная динамика чистого финансового результата позволяет предложить, что за счет данного фактора эффективность работы компании повысилась.

Осуществляем факторный анализ изменения чистой прибыли в 2018 г. по сравнению с 2017 г.:

ЧП 2017 = 237 684 -122 427 -106 641 -5 313 + 1 361 -3 392 -754 = 518 тыс. руб.;

ЧП усл1 = 413 520 -122 427 -106 641 -5 313 + 1 361 -3 392 -754 = 176 354 тыс. руб.;

ЧП усл2 = 413 520 -234 650 -106 641 -5 313 + 1 361 -3 392 -754 = 64 131 тыс. руб.;

ЧП усл3 = 413 520 -234 650 -169 999 -5 313 + 1 361 -3 392 -754 = 773 тыс. руб.;

ЧП усл4 = 413 520 -234 650 -169 999 -5 061 + 1 361 -3 392 -754 = 1 025 тыс. руб.;

ЧП усл5 = 413 520 -234 650 -169 999 -5 061 + 447 -3 392 -754 = 111 тыс. руб.;

ЧП усл6 = 413 520 -234 650 -169 999 -5 061 + 447 -2 400 -754 = 1 103 тыс. руб.;

ЧП 2018 = 413 520 -234 650 -169 999 -5 061 + 447 -2 400 -1 102 = 755 тыс. руб.

Осуществляем расчет влияния на чистую прибыль отдельных факторов:

выручки: 176 354 — 518 = 175 836 тыс. руб. (влияние положительное);

себестоимости продаж: 64 131 — 176 354 = -112 223 тыс. руб. (влияние негативное);

коммерческих расходов: 773 — 64 131 = -63 358 тыс. руб. (влияние негативное);

процентов к уплате: 1 025 — 773 = 252 тыс. руб. (влияние положительное);

прочих доходов: 111 — 1 025 = -914 тыс. руб. (влияние негативное);

прочих расходов: 1 103 — 111 = 992 тыс. руб. (влияние положительное);

факторов, связанных с налогообложением прибыли: 755 — 1 103 = -348 тыс. руб. (влияние негативное).

Общее влияние всех факторов составляет:

175 836 + (-112 223) + (-63 358) + 252 + (-914) + 992 + (-348) = 237 тыс. руб.

755-518=237 тыс. руб.

Среди факторов, оказавших положительное влияние на динамику чистой прибыли, следует назвать изменение: выручки, процентов к уплате, прочих расходов. К числу факторов, оказавших негативное влияние на изменение чистой прибыли, следует назвать изменение себестоимости продаж, коммерческих расходов, прочих доходов, факторов, связанных с налогообложением прибыли. В итоге в 2018 г. по сравнению с 2017 г. превалирующим оказалось влияние факторов, оказавших положительное влияние на чистый финансовый результат.

(-206 348) + 106 900 + 100 524 + (-714) + (-110) + 295 + 405 = 952 тыс. руб.

1 707-755 = 952 тыс. руб.

В 2018 г. по сравнению с 2017 г. среднегодовая стоимость активов ООО «Эльдорадо» увеличилась на 8,24%, среднегодовая сумма собственного капитала увеличилась на 11,26%, выручка увеличилась на 73,98%, а чистая прибыль компании увеличилась на 45,75%.

Это означает, что требование о росте всех перечисленных показателей в 2018 г. соблюдалось. Темп роста выручки опережал темп роста среднегодовой стоимости активов. Это позволяет сделать вывод о повышении скорости оборота ресурсов и увеличении экономического потенциала бизнеса.

Темп роста собственного капитала опережал темп роста среднегодовой стоимости активов.

Это позволяет сделать вывод о повышении финансовой устойчивости компании. Тем не менее, не все критерии «золотого правила экономики» в течение рассматриваемого периода соблюдались.

Соответствующие расчеты представлены в таблице 2.

Проверка соблюдения критериев «золотого правила экономики»

В 2019 г. по сравнению с 2018 г. среднегодовая стоимость активов ООО «Эльдорадо» увеличилась на 7,78%, среднегодовая сумма собственного капитала увеличилась на 23,48%, выручка снизилась на 49,90%, а чистая прибыль компании увеличилась на 126,09%. Это означает, что требование о росте соблюдается только в отношении стоимости активов, суммы собственного капитала и прибыли. Наличие показателей с отрицательным изменением позволяет сделать вывод о том, что «золотое правило экономики» не соблюдалось. Темп роста собственного капитала опережал темп роста среднегодовой стоимости активов. Это позволяет сделать вывод о повышении финансовой устойчивости компании.

2.2 Анализ состояния оборотных активов организации и источников их формирования

Анализ показателей рентабельности представлен в таблице 3.

Анализ показателей рентабельности ООО «Эльдорадо»

Основная деятельность компании была рентабельной. В 2017 г. значение соответствующего показателя составляло 3,76%; в 2018 г. – оказалось равным 2,19%; в 2019 г. – составило 5,04% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась нестабильной. В 2018 г. по сравнению с 2017 г. темп изменения данного показателя составил -41,76%. В следующем году изменение оказалось равным 130,14%. Таким образом, в целом за рассматриваемый период рентабельность основной деятельности компании повысилась, что положительно характеризует произошедшие изменения.

Продажи компании являлись рентабельными. В 2017 г. значение данного показателя составляло 3,62%; в 2018 г. – оказалось равным 2,15%; в 2019 г. – составило 4,80% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась нестабильной. В 2018 г. по сравнению с 2017 г. темп изменения данного показателя составил -40,61%. В следующем году изменение оказалось равным 123,26%. Таким образом, в целом за рассматриваемый период рентабельность продаж повысилась, что положительно характеризует произошедшие изменения.

Использование активов компании на протяжении анализируемого периода было рентабельным. В 2017 г. значение данного показателя составляло 0,56%; в 2018 г. – оказалось равным 0,75%; в 2019 г. – составило 1,57% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась положительной. В 2018 г. по сравнению с 2017 г. прирост данного показателя составил 33,93%. В следующем году прирост составил 109,33%. Такая динамика положительно характеризует ситуацию с рентабельностью активов.

Использование собственного капитала компании на протяжении анализируемого периода было рентабельным. В 2017 г. значение данного показателя составляло 9,17%; в 2018 г. – оказалось равным 12,01%; в 2019 г. – составило 21,99% (т.е. компания работала прибыльно). Таким образом, динамика рассматриваемого показателя на протяжении 2017-2019 гг. оказалась положительной. В 2018 г. по сравнению с 2017 г. прирост данного показателя составил 30,97%. В следующем году прирост составил 83,10%. Такая динамика положительно характеризует ситуацию с рентабельностью собственного капитала. Анализ динамики рентабельности собственного капитала с помощью модели Дюпон представлен в таблице 4.

Анализ рентабельности собственного капитала по модели Дюпон

Продолжение таблицы 4

Расчеты, проведенные по модели, Дюпон, позволили сделать следующие выводы:

В 2018 г. по сравнению с 2017 г. рентабельность собственного капитала ООО «Эльдорадо» увеличилась на 0,0284 или 2,84 процентных пунктов. Рентабельность продаж за указанный период снизилась на 0,0004 или 0,04 процентных пунктов. Изменение данного показателя оказало отрицательное влияние на изменение результирующего показателя (рентабельность собственного капитала). Влияние данного фактора составило -0,0149 или -1,49 процентных пунктов. Оборачиваемость активов за указанный период увеличилась на 1,5528 или 155,28 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение результирующего показателя. Влияние данного фактора составило +0,0466 или +4,66 процентных пунктов. Мультипликатор капитала за указанный период снизился на 0,4466 или 44,66 процентных пунктов. Изменение данного показателя оказало отрицательное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило -0,0034 или -0,34 процентных пунктов. Суммарное влияние всех факторов на рентабельность собственного капитала оказалось положительным.

В 2019 г. по сравнению с 2018 г. рентабельность собственного капитала ООО «Эльдорадо» увеличилась на 0,0998 или 9,98 процентных пунктов. Рентабельность продаж за указанный период увеличилась на 0,0064 или 0,64 процентных пунктов. Изменение данного показателя оказало положительное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило +0,4218 или +42,18 процентных пунктов. Оборачиваемость активов за указанный период снизилась на 2,1994 или 219,94 процентных пунктов. Изменение данного показателя оказало отрицательное влияние на изменение результирующего показателя в данной модели. Влияние данного фактора составило -0,2900 или -29,00 процентных пунктов. Мультипликатор капитала за указанный период снизилась на 2,0340 или 203,40 процентных пунктов. Изменение данного показателя оказало отрицательное влияние на изменение рентабельности собственного капитала. Влияние данного фактора составило -0,0320 или -3,20 процентных пунктов. Суммарное влияние всех факторов на рентабельность собственного капитала оказалось положительным.

Осуществляем расчет по данным компании (таблица 5).

В 2017 г. наращивание заемного капитала на 1% могло привести к увеличению рентабельности собственного капитала ООО «Эльдорадо» на 12,34%. В 2018 г. ситуация улучшилась, и наращивание заемного капитала на 1% могло привести к увеличению рентабельности собственного капитала уже на 18,13%. Это произошло за счет снижения экономической рентабельности, а также снижения средней процентной ставки по заемным средствам.

В 2019 г. ситуация улучшилась, и наращивание заемного капитала на 1% могло привести к увеличению рентабельности собственного капитала уже на 18,74%. Это произошло за счет увеличения экономической рентабельности, а также увеличения средней процентной ставки по заемным средствам.

Таким образом, в 2019 г. по сравнению с 2017 г. величина эффекта финансового рычага увеличилась на 6,40 процентных пунктов. Это означает, что у ООО «Эльдорадо» увеличились возможности для повышения эффективности за счет использования финансовых факторов.

Эффект финансового рычага ООО «Эльдорадо» по европейской модели

Суммируя результаты анализа рентабельности работы компании, следует отметить, что в целом эффективность работы компании повысилась, поскольку каждый рубль, вложенный в активы, за анализируемый период стал приносить больше прибыли.

2.3 Оценка эффективности использования оборотных активов организации

Проанализируем структуру формирования оборотных активов ООО «Эльдорадо» по данным, представленным в табл. 6.

Структура актива баланса ООО «Эльдорадо» за анализируемый период изменилась следующим образом: доля внеоборотных активов в общей структуре баланса ежегодно сокращается, оборотный капитал, напротив, на эту долю увеличивается. Таким образом, за три года внеоборотные активы сократились на 10,58%, оборотные активы на 10,58% увеличились. К концу 2019 года имущество организации на 1,31% состояло из внеоборотных активов и на 98,69% из оборотных активов.

Структура формирования активов ООО «Эльдорадо», 2017-2019 гг.

Для определения элементов, которые повлекли увеличение оборотных активов в общей сумме активов ООО «Эльдорадо», проведём горизонтальный анализ структуры оборотных активов. Данные анализа представлены в табл. 7.

Из данных табл. 7 видно, что увеличение оборотного капитала ООО «Эльдорадо» в 2018 году произошло за счёт роста запасов на 33677 тыс. руб. (на 880,21%), а в 2019 году — за счёт роста прочих оборотных активов на 3680 тыс. руб. (на 715,95%).

За анализируемый период наблюдается динамика уменьшения денежных средств и денежных эквивалентов, что сказывается на ликвидности. Таким образом, денежные средства и денежные эквиваленты уменьшились с 7017 тыс. руб. в 2017 году до 545 тыс. руб. в 2019 году. Данные денежные средства были направлены на покупку материалов для производства и погашение задолженностей перед кредиторами.

Динамика роста наблюдается в статьях дебиторской задолженности за 20172019 год. В 2018 году дебиторская задолженность увеличилась на 155,25%, в 2019 году увеличилась на 27,37%. Дебиторская задолженность ООО «Эльдорадо» является на 100% краткосрочной, это связано с особенностями деятельности организации. Рост просроченной дебиторской задолженности свидетельствует о непродуманной сбытовой политике.

За анализируемый период наблюдается динамика роста запасов в организации «Эльдорадо», что в свою очередь способствует снижению оборачиваемости.

В 2018 году запасы увеличились на 33677 тыс. руб. (на 880,21%), а в 2019 году — на 7292 тыс. руб. (19,44%). В 2019 году запасы увеличились за счёт увеличения величины сырья и материалов на 6676 тыс. руб. и затрат в незавершённом производстве на 2142 тыс. руб. (48,81%). С помощью данных таблицы, можно объяснить увеличение выручки при снижении себестоимости в 2019 году, это объясняется продажей запасов готовой продукции ООО «Континент- Агро».

Горизонтальный анализ структуры оборотных активов ООО «Эльдорадо», 2017-2019 гг.

Для определения влияния каждого элемента оборотных активов на результат в целом необходимо провести вертикальный анализ оборотных активов. Данные анализа представлены в табл. 8.

По результатам анализа видно, что основную часть оборотных активов составляет дебиторская задолженность, что негативно сказывается на работе предприятия. Таким образом, в 2017 году дебиторская задолженность составляла 56,27% оборотных активов, в 2018 году она была равна 48,41%, в 2019 году — 49,66%. Высокая доля дебиторской задолженности и низкий уровень денежных средств говорят преимущественно о продажах с отсрочкой и проблемах с оплатой. Дебиторская задолженность означает отвлечение ресурсов в оборот других хозяйствующих субъектов, что на время снижает финансовые возможности организации.

Вторым по величине и значимости элементом в оборотных активах ООО «Эльдорадо» являются запасы. Доля запасов в 2017 году составляла 14,4%, в 2018 году доля запасов увеличилась на 32,57% и составила 46,71%, в 2019 году доля запасов равна 44,94%.

Доля материалов ООО «Эльдорадо» в 2019 году снизилась на 0,33 % непропорционально снижению доли готовой продукции на 2,26% пунктов, что является негативной тенденцией для организации. За анализируемый период наблюдается тенденция увеличения доли затрат в незавершённом производстве, что свидетельствует о снижении развития организации производственного процесса.

Показатели налог на добавленную стоимость по приобретённым ценностям и прочие оборотные активы за анализируемый период долю своего участия изменили незначительно.

Таким образом, можно сделать вывод, что в организации «Эльдорадо» наблюдается тенденция увеличения оборотных активов. Это происходит из-за увеличения доли запасов и дебиторской задолженности в оборотных активах.

Проанализируем показатели эффективности использования оборотных средств. Для расчёта показателей необходимы данные расчёта среднегодовых значений величин оборотных активов. Среднегодовые значения показателей за 2017, 2018 и 2019 годы представлены в табл. 9.

Средние значения показателей ООО «Эльдорадо», 2017 — 2019 гг., тыс. руб.

Анализ данных таблицы показывает снижение коэффициента оборачиваемости текущих активов ООО «Эльдорадо» в 2019 году. Так, коэффициент оборачиваемости текущих активов в 2019 году снизился на 1,35 оборота, а длительность оборота увеличилась на 56,53 дня за счёт значительного роста средней величины оборотных активов. Значение оборачиваемости текущих активов в 2019 году не соответствует нормативу, что говорит о низкой скорости оборачиваемости оборотных средств, связанной с излишним накоплением запасов(44,94%).

Коэффициент закрепления оборотных средств отражает средства, приходящиеся на 1 рубль реализованной продукции. В 2017 году на 1 рубль реализованной продукции приходилось 0,53 руб., в 2018 году данная величина снизилась до 0,27 руб., а в 2019 году коэффициент закрепления вырос до 0,43 рублей.

За анализируемый период наблюдается отрицательная динамика рентабельности оборотных активов. В 2017 году показатель был равен 2,16%, в 2018 году рентабельность оборотных активов снизилась на 0,03%, а в 2019 году снизилась на 0,08% и составила 2,05%.

Динамика роста показателя текущей ликвидности обусловлена ростом стоимости оборотных активов. Однако значение коэффициента текущей ликвидности ниже нормативного, что свидетельствует о неплатёжеспособности ООО «Эльдорадо».

На предприятии «Эльдорадо» в течение трёх периодов происходит снижение скорости оборачиваемости запасов. Так в 2017 году показатель составлял 13,48 оборота, а в 2018 году скорость уменьшилась на 4,07оборота и составила 9,41 оборота, в 2019 году скорость оборачиваемости запасов равна 4,14 оборота. Показатель оборачиваемости запасов в днях в 2019 году не соответствует нормативному значению и равен 86,97 дней. Снижение оборачиваемости запасов свидетельствует о росте запасов, который опережает рост себестоимости проданной продукции.

В составе текущих активов в 2019 году произошло увеличение периода оборота дебиторской задолженности на 26,5 дней и составило 75,72 дня, что не соответствует нормативному показателю по предприятиям пищевой промышленности (45 дней). Увеличилась и доля дебиторской задолженности в сумме оборотных активах в 2019 году и составила 49,66%.

За анализируемый период наблюдается увеличение скорости оборачиваемости денежных средств ООО «Эльдорадо». В 2017 году показатель был равен 10,15 оборота, в 2018 году скорость увеличилась на 30,08 оборота, в 2019 году скорость увеличилась на 84,64 и составила 124,87 оборота. Скорость оборота денежных средств увеличилась вследствие снижения среднегодовой величины денежных средств.

Таким образом, эффективность использования оборотных активов уменьшилась вследствие увеличения запасов организации и роста срока погашения дебиторской задолженности.

Для определения прогноза развития оборотных активов, рассчитаем значение рентабельности оборотных активов ООО «Эльдорадо» в 2017 году.

Показатели рентабельности активов ООО «Эльдорадо», 2014 — 2019 гг.

С помощью данных показателей вычислим, в каком периоде рентабельность ООО «Эльдорадо» будет равна нулю, также сделаем прогноз рентабельности оборотных активов на 2017 год.

Определим во временном ряду наличие или отсутствие тренда с помощью метода восходящих и нисходящих серий.

Количество серий в ряду — v. Длина серий — т. Исходные данные отображены в табл. 12.

Из данных таблицы видно, что в ряд состоит из 4 серий, а максимальная длина серии равна 2.

Условия существования тренда:

ттабл = 5, n<26; 2 < 5, условие соблюдается.

4= 3,66 — 1,96*0,86; 4 = 1,97, условие не соблюдается.

Нарушено одно неравенство, следовательно, гипотеза об отсутствии тренда отвергается.

С помощью метода Жордана-Гаусса определим и рассчитаем линейное уравнение, которое поможет выявить прогноз развития ООО «Эльдорадо». Исходные данные для решения системного уравнения представлены в табл. 13.

Исходные данные ООО «Эльдорадо» для решения

На основе исходных данных построим и решим систему уравнений:

12,73 = ао*6 + ai *21; ai = -0,01/0,8 = — 0,0125;

44,37 = а0 *21 + а1 *91; а0 = 2,11 + 0,0125*4,3 = 2,16.

Таким образом, получаем линейное уравнение: у = 2,16 — 0,0125*t. Рассчитаем прогноз рентабельности активов ООО «Эльдорадо» на 2017 год: y(t=7) = 2,16 — 0,0125*7 = 2,25%. Определим период, в котором рентабельность активов ООО «Эльдорадо» будет равна нулю: t = -2,16/-0,0125 = 172,8.

Опираясь на полученные данные, можно сделать вывод, что ООО «Эльдорадо» показывает стабильность в эффективности использования всего имущества предприятия, а также стабильность в способности активов компании генерировать прибыль.

Проведём оценку достоверности прогноза с помощью метода «Средняя ошибка аппроксимации». Исходные данные для расчёта средней ошибки аппроксимации представлены в табл. 14 .

Данные таблицы показывают, что средняя ошибка аппроксимации равна 2%. Следовательно, прогноз является достоверным.

На основании средней ошибки аппроксимации формируется интервальный прогноз. На 2017 год интервальный прогноз рентабельности активов ООО «Эльдорадо» будет варьироваться от 2,21 до 2,29%.

Коэффициент рентабельность полезно изучать с точки зрения его как абсолютного значения, так и с позиции динамики. Анализ динамики позволяет выделить характер изменения прибыльности предприятия и определить направление движения.

По данным таблицы можно сделать вывод, что коэффициент рентабельности оборотных активов неустойчивый. В 2018 и 2019 году были резкие скачки изменения рентабельности оборотных активов ООО «Эльдорадо». В целом коэффициент положительный.

За рассматриваемый период наблюдается понижательный тренд рентабельности оборотных активов, что говорит о снижении эффективности и результативности деятельности ООО «Эльдорадо».

Исходя из полученных в результате анализов данных, можно сделать следующие выводы: ООО «Эльдорадо» на конец 2019 года имеет нестабильное финансовое положение. По многим параметрам состояние организации определяется как кризисное.

Эффективность деятельности ООО «Эльдорадо» была определена с помощью анализа основных характеристик организации. Анализ платёжеспособности характеризует ООО «Эльдорадо» как неплатёжеспособную организацию. Финансовая устойчивость характеризуется усилением долгосрочной зависимости, что также свидетельствует о снижении эффективности финансово-экономической деятельности организации. Данные анализа прибыли и рентабельности ООО «Эльдорадо» показывают увеличение прибыли и показателей рентабельности, что свидетельствует о повышении эффективности деятельности организации. Интегральная оценка финансового состояния организации выражает неэффективность ведения бизнеса.

Подводя итоги главы, можно сказать следующее.

Анализ управления оборотными активами ООО «Эльдорадо показал, что на предприятии существует ряд проблем, решение которых позволит увеличить эффективность использования оборотных активов. В организации «Континент- Агро» наблюдается тенденция увеличения оборотных активов. Это происходит из- за увеличения доли запасов и дебиторской задолженности в оборотных активах, что повлекло снижение скорости оборачиваемости запасов и дебиторской задолженности.

Снижение коэффициента оборачиваемости запасов отражает накопление избыточных запасов и неэффективное складское управление. Таким образом, проблема снижения оборачиваемости запасов требует разработки мероприятий по совершенствованию финансово-технического уровня ООО «Эльдорадо» в условиях ускорения оборачиваемости оборотных активов. Рост среднего срока погашения дебиторской задолженности свидетельствует о неэффективной инкасационной политики ООО «Эльдорадо», следовательно, необходимо формирование мер по улучшению механизмов своевременного взыскания задолженности с должников при отсрочке платежа.

Пути ускорения оборачиваемости оборотных средств.

Оборачиваемость оборотных средств предприятия – важный показатель эффективности их использования. Критерием оценки эффективности управления оборотными средствами служит фактор времени: чем дальше оборотные средства пребывают в одной и той же форме, тем при прочих равных условиях ниже эффективность их использования, и наоборот. Оборачиваемость оборотных средств характеризует интенсивность их использования.

Резервы и пути ускорения оборачиваемости оборотных средств в обобщенном виде зависят от двух факторов: объема товарооборота и размера оборотных средств.

Чтобы ускорить оборачиваемость, необходимо:

1. совершенствовать движение продукции и нормализовать размещение оборотных средств;

2. полностью и ритмично выполнять планы хозяйственной деятельности;

3. совершенствовать расчеты с поставщиками и покупателями;

4.ускорять оборот денежных средств за счет улучшения инкассации выручки, строгого лимитирования остатков денежных средств в кассах, в пути, на расчетном счете в банке;

5. не допускать дебиторской задолженности.

Эффективность использования оборотных средств предприятий, следовательно, зависит, прежде всего, от умения управлять ими, повышать уровень производства.

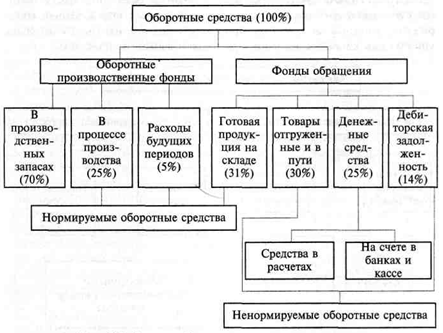

На схеме (2.2) показано куда уходит большая часть оборотных средств. В основном большая их часть оказывается в производственных запасах в основном это около 70-80%.

Собственные оборотные средства — показатель финансового анализа предприятий. Равен разнице между оборотными средствами и краткосрочными обязательствами.

Заемные средства — это средства сторонних лиц, привлеченные предприятием на какой-либо срок для использования в своей деятельности. Обычное условие привлечения заемных средств — это начисление процентов или дисконта по ним. По источникам формирования оборотные средства делятся на собственные и заемные.

Нормирование оборотных средств — процесс определения минимальной, но достаточной величины оборотных средств на предприятии, т. е. это установление экономически обоснованных норм запаса и нормативов по элементам оборотных средств.Нормироование оборотных средств в основном заключается в определении оборотных средств. Нормирование оборотных средств способствует выявлению внутренних резерв, сокращению длительности производственного цикла, более быстрой реализации готовой продукции.

В нормирование участвуют оборотные средства,которые находятся в производ. запасах,так же незавершенном строительстве и остатков продукции на складе. Все остальное относиться к ненормируемым.

Норматив оборотных средств — произведение нормы оборотных средств на тот показатель, норма которого определена. Рассчитывается в рублях.

Нормирование оборотных средств Ноб. ср. представляет собой следующую сумму:

Н=Нпр. з+Нн. п+Нг. п,

где Нпр. з — нормирование производственных запасов;

Нн. п — нормирование незавершенного производства;

Нг. п-нормирование запасов готовой продукции.

2 Прогнозируемый расчет отдельных показателей, характеризующих оборачиваемость оборотных фондов

Индикаторами эффективности разработанной программы управления оборотными активами ООО «Зеленый лес» должны являться:

− динамическая группировка оборотных фондов по степени ликвидности в сравнении с фактическими показателями аналитического исследования;

− сравнительное ранжирование оборотных фондов по уровню риска;

− показатели деловой активности ООО «Зеленый лес» в части оборотных фондов;

− динамика рентабельности оборотных фондов компании.

Каждое из мероприятий программы будет оказывать влияние на структуру оборотных фондов компании.

В таблице 15 приведены мероприятия программы повышения эффективности управления оборотными активами ООО «Зеленый лес».

Далее, в таблице 16 отражена динамика коэффициентов деловой активности деревообрабатывающей компании.

Динамика коэффициентов деловой активности компании

Комплексная программа положительно отразится на сроках оборота наиболее ликвидных фондов компании, замедлив период оборота денежных средств и увеличив оборачиваемость запасов и дебиторской задолженности. Общий срок оборачиваемости фондов компании сократится на 11 дней.

В таблице 17 приведена динамика рентабельности оборотных фондов ООО «Зеленый лес».

Представленная динамика наглядно отражает, что предложенная программа положительно отражается на рентабельности фондов с малым и высоким риском и незначительно снижает рентабельность фондов с минимальным риском вложений, однако, отмечается увеличение рентабельности оборота.

Как показали приведенные экономические расчеты, предприятие снижает уровень высокорисковых оборотных фондов (дебиторской задолженности и запасов с длительным сроком хранения) за счет оптимизации работы с контрагентами, а также нормирования необходимых производственных запасов, что позволит увеличить сумму денежных средств в обороте и укрепить финансовую устойчивость за счет наращивания собственного капитала.

3 Анализ эффективности использования оборотных фондов

Показатели оборачиваемости оборотных средств можно рассматривать в качестве результативного показателя с выделением факторов первого и последующих порядков. Продолжительность оборота оборотных средств зависит от среднего размера оборотных средств и выручки от реализации. Поэтому, общее изменение скорости оборота будет складываться из двух составляющих: среднегодовой размер оборотных фондов (Оакт.ср) — фактор первого порядка, и выручка от продаж (Qрп) — фактор второго порядка. Исходная факторная система имеет следующий вид:

, (9)

где Вр — выручка от продажи продукции;

ОбС — среднегодовой остаток оборотных средств.

Исходные данные для факторного анализа приведены в таблице 9.

Исходные данные для факторного анализа оборотного капитала

Коб усл = Вр баз : ОбС отч = 903894 : 239246 = 3,78 оборотов

Коб баз = Вр баз :ОбС баз = 903894 : 220205= 4,1 оборота

∆Коб обс = Коб усл — Коб баз = 3,78 – 4,1 = — 0,32 оборота

∆Коб отч = Вр отч : ОбС отч = 848032: 239246 = 3,54 оборота

∆Коб вр = Коб отч — Коб усл = 3,54 – 3,78 = — 0,24 оборота

∆Коб = Коб отч — Коб баз = 3,54 — 4,1 = — 0,56 оборотов

Сделаем проверку: ∆К об =∆Коб обс + ∆Коб вр = — 0,24 + — 0,32 = — 0,56 оборотов

Полученные данные обобщены в таблице 10.

Обобщение данных факторного анализа оборотного капитала ООО «Зеленый лес»

По данным факторного анализа можно сделать вывод, что замедление оборачиваемости оборотных средств в 2018 году по сравнению с 2017 годом, обусловлено, прежде всего, ростом их среднегодовой стоимости. Поэтому организации нужно добиться сокращения нахождения средств в сфере производства и обращения, в результате чего произойдет ускорение оборачиваемости оборотных средств и, следовательно, улучшение финансового состояния хозяйства.

В таблице 11 сгруппированы проблемы политики управления оборотными активами и возможные последствия для ООО «Зеленый лес».

Подводя итоги проведенному анализу можно сделать следующие выводы:

1. Проанализировав динамику и структуру баланса можно заключить, можно заключить, что компания ведет работу по наращиванию собственного капитала, отказываясь от долгосрочных заемных средств, что в условиях кризиса, является объяснимой тенденцией. Тем не менее, необходимо отметить рост кредиторской и дебиторской задолженности компании, что негативно характеризует платежную дисциплину, как дебиторов, так и самого предприятия.

2. Проведенный анализ ликвидности баланса показал, что в целом, компания является ликвидной и платежеспособной организацией, тем не менее, коэффициент общей ликвидности отражает неспособность предприятия погасить все краткосрочные и долгосрочные финансовые обязательства перед кредиторами за счет всех текущих фондов.

3. Анализ финансовой устойчивости показал, что предприятие имеет нормальную финансовую устойчивость, а по уровню собственного оборотного капитала, компания является абсолютно финансово устойчивой. Тем не менее, на предприятии наблюдаются негативные тенденции, связанные с высоким уровнем обязательств по выплате кредиторской задолженности и ростом дебиторской задолженности, что негативно характеризует платежную дисциплину, как дебиторов, так и самого предприятия.

4. Анализ деловой активности показал, что за исследуемый период на предприятии возрос коэффициент оборачиваемости оборотных фондов.

В целом, проблемными моментами политики управления оборотным капиталом ООО «Зеленый лес», нуждающимися в более детальном анализе, являются система управления дебиторской задолженностью и материальными запасами деревообрабатывающего предприятия, поскольку за исследуемый период более половины обязательств дебиторов и объемов запасов в 2018 году перешли на уровень высокорисковых вложений.