- Понятие и значение роли финансового менеджмента на предприятии, инструменты и методы оценки его эффективности. Экономическая характеристика ТОО «Жулдыз», анализ его ликвидности, деловой активности и платежеспособности. Мероприятия финансового контроля.

- Заключение

- Список использованной литературы

- Приложение А

- Приложение Б

- Приложение В

- Совершенствование финансового менеджмента на предприятии

- 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ТРАНСПОРТНОЙ ЛОГИСТИКИ

- Практика отечественного и зарубежного опыта транспортной логистики

- 3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ТРАНСПОРТНОЙ ЛОГИСТИКИ ОАО «УРАЛАСБЕСТ»

- 2 Расчет затрат и эффекта от реализации мероприятий

- СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

Понятие и значение роли финансового менеджмента на предприятии, инструменты и методы оценки его эффективности. Экономическая характеристика ТОО «Жулдыз», анализ его ликвидности, деловой активности и платежеспособности. Мероприятия финансового контроля.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

В целом, если предприятие обеспечивает финансовую устойчивость, увеличение зависимости от заемных средств для предприятия может рассматриваться как положительная тенденция, потому что:

1. проценты по обслуживанию заемного капитала рассматриваются как расходы и не включаются в налогооблагаемый доход;

2. расходы на выплату процентов обычно ниже дохода, полученного от использования заемных средств в обороте предприятия, в результате чего повышается рентабельность собственного капитала;

3. рост доли собственного капитала свидетельствует о негибкости, нестабильности производственно-хозяйственной деятельности.

Для достижения высоких экономических результатов руководство предприятия ТОО «Жулдыз» приняло решение о разработке проекта, который предусматривает модернизацию технологической линия по производству вин Жулдыз и Ак-Шолпан.

Данные вина, в силу высокого качества, пользуются большим спросом на рынке Казахстана, но в настоящее время ТОО «Жулдыз» не справляется со спросом.

Модернизация данной технологической линии позволит повысить ее производительность в 1,5 раза.

Для этого предприятие разработало проект на условиях банковского долгосрочного кредита в размере 47 500 тыс. тенге.

Оценка потребности предприятия ТОО «Жулдыз» в банковском кредите основана на следующих положениях:

— высокий спрос на предлагаемую предприятием продукцию и дальнейший его рост;

— извлечение дополнительной прибыли;

— расширение объема и ассортимента выпускаемой продукции;

Далее рассчитаем финансовый план погашения платежей. Все расчеты будут произведены в тенге в ценах 2008 года. В таблице 13 представлен прогноз продаж на 2008, 2009, 2010, 2011 года.

Таблица 13 — Прогноз продаж готовой продукции ТОО «Жулдыз» на 2008, 2009, 2010, 2011 года

В таблице 14 представлена себестоимость за 2008, 2009, 2010, 2011 года.

Таблица 14 — Себестоимость реализованной готовой продукции на ТОО «Жулдыз» за 2008, 2009, 2010, 2011 года

В таблицах 15 и 16 представлены финансовые показатели.

Таблица 15 — Прогноз доходов и расходов на 2008, 2009, 2010, 2011 год

Таблица 16 — Поток денежных средств за 2008, 2009, 2010, 2011 год

По данным таблицы 16, видно, что предприятие ТОО «Жулдыз» располагает значительными «чистыми» поступлениями, что говорит о безусловной окупаемости проекта за предложенный срок. Анализ плана банковского кредита показывает, что за весь период освоения проекта, предприятие ТОО «Жулдыз» будет иметь свободные средства для пополнения основных средств и формирования накопления капитала, достаточного не только для погашения платежей, но и для создания возможности увеличения личного потребления учредителей и работников предприятия. В результате реализации проекта модернизации технологической линии по производству вин на условиях банковского кредита предприятие ТОО «Жулдыз» эффективно привлечет заемные средства, поскольку предприятие уже начнет использовать имущество для производственных целей раньше, чем осуществит его выкуп.

С целью большего укрепления финансовой устойчивости предприятия в краткосрочном периоде, можно порекомендовать ряд мероприятий:

— ускорить отгрузку готовой продукции с введением предоплаты за отгруженную продукцию;

— усилить контроль над своевременным погашением кредиторской задолженности и своевременным возвратом дебиторской задолженности;

— не допускать ответвление собственного капитала в дебиторской задолженности.

Конкретные пути выхода предприятия из кризисной финансовой ситуации зависят от причин его несостоятельности.

В результате проведения всех предложенных мероприятия произойдут значительные изменения в структуре баланса, коэффициентах ликвидности, платежеспособности, финансовой устойчивости, а также в коэффициенте обеспеченности собственными средствами.

В условиях широко распространенной в нашей республике практики предварительной оплаты продукции дополнительным бесплатным источником финансирования деятельности многих предприятий товаропроизводителей стали суммы средств, поступающих от их покупателей. Такая практика показывает, что разрыв между временем поступления денег на расчетный счет и временем отгрузки продукции во многих случаях измеряется месяцами.

Заключение

Финансовое состояние предприятия представляет собой отражение финансовой устойчивости предприятия на определенный момент и обеспеченности его финансовыми ресурсами для непрерывного процесса работы и своевременного погашения своих долговых обязательств.

Финансовая устойчивость предприятия — это такое состояние его финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях допустимого уровня риска.

Для того, чтобы обеспечивать устойчивость финансового состояния, т.е. способность своевременно рассчитываться с государством, поставщиками и другими кредиторами, предприятиям в существующих условиях приходится прилагать значительные усилия для поддержания своей платежеспособности, ликвидности и кредитоспособности.

Таким образом, сущность финансовой устойчивости определяется эффективным формированием, распределением и использованием финансовых ресурсов, а платежеспособность выступает ее внешним проявлением. При этом устойчивость финансового состояния определяет конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям.

Для оценки финансовой устойчивости предприятия применяется финансовый анализ, который представляет собой процесс, основанный на изучении данных о финансовом состоянии и результатах деятельности предприятия в прошлом с целью оценки перспективы его развития.

Анализ структуры имущества предприятия, источников формирования имущества, анализ показателей ликвидности, платежеспособности позволяет выявить, насколько эффективно предприятие использует свои средства. Умение правильно их исчислять, анализировать и определять влияние различных факторов на изменение их уровня позволит полнее выявить резервы повышения эффективности производства, разработать рекомендации по устранению выявленных недостатков, оздоровлению и укреплению его финансового положения.

В дипломной работе был проведен анализ финансовой устойчивости на материалах предприятия ТОО «Жулдыз», которое является юридическим лицом в соответствии с законодательством Республики Казахстан, имеет самостоятельный баланс, банковские счета, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права. Основной деятельностью анализируемого предприятия является ведение строительно-монтажных работ, строительное проектирование и конструирование, архитектурное проектирование зданий и сооружений.

В результате проведенного анализа финансового состояния можно сделать следующие выводы:

— состояние финансовой устойчивости предприятия можно охарактеризовать, как неудовлетворительное, потому, что показатели финансовой устойчивости отрицательные, принимают значения ниже рекомендуемых. Показатели ликвидности и платежеспособности также имеют устойчивую тенденцию к понижению, и их значение на 2008 год не удовлетворительное.

— значение коэффициента утраты платежеспособности меньше 1 означает наличие у предприятия возможности утратить платежеспособность в течение ближайших трех месяцев.

— ликвидность предприятия ТОО «Жулдыз» характеризуется следующими соотношениями: величина коэффициента текущей ликвидности уменьшается к концу года на 88%, что связано с уменьшением оборотных средств в сравнении с ростом краткосрочных обязательств; коэффициент срочности очень низкий как в начале, так и в конце года;

— деловая активность предприятия имеет удовлетворительные значения показателей: оборачиваемость активов на предприятии характеризуется увеличением в сравнении с предыдущим годом: — на 70 дней уменьшился период оборота текущих активов, на 47 дней — совокупных активов.

— динамика показателей эффективности деятельности предприятия характеризуется следующим. В 2008 году рентабельность реализованной продукции составила 3,9 %, собственного капитала 99 %, текущих активов — 17,5 %, а совокупных активов — 11 %.

По результатам анализа видно, что рассматриваемое предприятие в целом не обеспечивает себе финансовую устойчивость, наблюдается тенденция снижения финансовой устойчивости. Собственный капитал предприятия имеет тенденцию к повышению, но также и повышается зависимость от внешних источников финансирования. Это свидетельствует о том, что ТОО «Жулдыз» активизирует свою финансово-хозяйственную деятельность и в том числе за счет внешних источников финансирования, и при этом еще находится в зоне финансовой безопасности.

Для повышения финансовой устойчивости и оптимизации финансового состояния предприятия необходимо знать запас его финансовой устойчивости (зону безопасности). Поэтому был рассчитан запас финансовой прочности предприятия, который убедил в устойчивом финансовом положении предприятия. Зона безопасности для предприятия довольно высокая, выручка может упасть на 63,4% и только тогда предприятие не будет получать прибыли.

Таким образом, в результате проведенного расчета можно сделать вывод, что финансовое состояние предприятия достаточно устойчивое.

Руководство предприятия приняло решение запланировать конкретные мероприятия, которые позволят улучшить финансовое состояние предприятия. Прежде всего, такими мероприятиями являются мероприятия, направленные на увеличение производства и реализации продукции, повышение ее качества и конкурентоспособности, снижение себестоимости, рост прибыли и рентабельности, ускорении оборачиваемости капитала и более полное и эффективное использование производственного потенциала предприятия.

В результате конкретизации проблем предприятия, было выявлено, что данное предприятия нуждается в долгосрочных заемных средствах. Было принято решение об осуществлении долгосрочного займа на выполнение своих краткосрочных обязательств.

В результате реализации проекта займа на модернизацию технологической линии по производству вин, предприятие ТОО «Жулдыз» эффективно привлечет заемные средства, поскольку сразу же начнет использовать имущество для производственных целей раньше, чем осуществит его выкуп, что несомненно положительно повлияет на финансовую устойчивость предприятия.

Список использованной литературы

1. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. — М.: Инфра-М, 1995

2. Дюсембаев К.Ш. Анализ финансового положения предприятия — Алматы «Каржи-Каржат», 2004

3. Миронов М.Г., Замедлина Е.А., Жарикова Е.В. Финансовый менеджмент — М.: изд. «Экзамен», 2004

4. Гражданский кодекс Республики Казахстан.- Алматы: ТОО «Баспа», 2001

5. Артеменко В.Г., Беллендир М.В. Финансовый анализ: Учебное пособие — М.:ДИС, 1997

6. Бланк И.А. Основы финансового менеджмента. — М.: 1999

7. Дюсембаев К.Ш. и другие «Аудит и анализ финансовой отчетности», Алматы: ?аржы-?аражат, 2001

8. Астахов В.П. Анализ финансовой устойчивости фирмы и процедуры, связанные с банкротством. М.: Ось-89, 1999

9. Ван Хорн Дж.К. Основы управления финансами. — М.: Финансы и статистика, 1996.-799 с.

10. Савицкая Г.В. Анализ хозяйственной деятельности предприятия: 4-е изд., перераб. и доп. — Минск: «Новое знание», 2000

11. Ковалев В.В. Введение в финансовый менеджмент, М.: Финансы и статистика, 2006

12. Павлова Л.Н. Финансовый менеджмент. — М.: Банки и биржи, ЮНИТИ, 2007

13. Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия. -Изд.З-е, исправ. и доп. -М.: Центр экономики и маркетинга, 2006

14. Теория и практика антикризисного управления. Под ред. Беляева С.Г. и Кошкина В.И. — М.: Закон и право, ЮНИТИ, 1997

15. Федотова М.А. Как оценить финансовую устойчивость предприятия. // Финансы. — 1995. — №3. — с. 14.

16. Патров В.В., Ковалев В.В. Как читать баланс. М.: Финансы и статистика. 2001

17. Комекбаева Л.С. Финансы предприятий: Учебное пособие. — Караганда: «Болашак- Баспа», 2000

18. Ковалев В.В. Финансы. М.: Финансы и статистика, 2002

19. Финансовый менеджмент: теория и практика. Учебник. Под ред. Стояновой Е.С. М.: Издательство «Перспектива», 1998

20. Бакадаров В.Л., Алексеев П.Д., Финансово — экономическое состояние предприятия. Практическое пособие. — М.: издательство «ПРИОР», 2000

21. Баканов М.И., Шеремет А.Д. Теория анализа хозяйственной деятельности — М.: Финансы и статистика. — 1995

22. Самин В.Н., Ситникова О.Ю. Техника финасово-экономических расчетов. — Алматы, 2003

23. Каренина М.Н. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ «ДИС», 1997

24. Надыров А.Ф. Анализ хозяйственной деятельности предприятий: Учебное пособие. Караганда: КарГТУ, 2005

25. Ковалева А.М. Финансовый анализ — М.: Финансы и статистика, 1998 — 302с.

26. Четыркин Е.М. Методы финансового анализа предприятия. -М.: Юни-Глоб, 2002

27. Федотова М.А. Как оценить финансовую устойчивость предприятия. // Финансы. — 1995. — №3. — с. 14.

28. Любушин Н.П. Анализ финансово-экономической деятельности предприятия. — М.: Финансы и кредит, 2000

29. Вознесенский Э.А. Финансовый контроль. М. 1997

30. Бородина Е.И. Финансы предприятий. М.: Финансы и статистика, 2002

31. Самин В.Н., Ситникова О.Ю. Техника финансово-экономических расчетов. — Алматы, 2002

32. Отчет о результатах финансово-хозяйственной деятельности ТОО «Жулдаз» за период 2008-2009гг.

33. Теория и практика антикризисного управления. Под ред. Беляева С.Г. и Кошкина В.И. — М.: Закон и право, ЮНИТИ, 2003

Приложение А

Основные технико-экономические показатели деятельности ТОО «Жулдыз» за 2008-2009 гг.

Приложение Б

Отчет о прибылях и убытках по состоянию на 1 января 2010 г.

Наименование организации ТОО «Жулдыз»

Местонахождение Алматы, пр. Сейфуллина, 392/7

Вид деятельности ОКЭД 45211

Единица измерения тыс.тенге

Приложение В

Бухгалтерский баланс по состоянию за 2009 г.

Наименование организации: ТОО «Жулдыз»

Вид деятельности организации:ОКЭД 45211

Организационно-правовая форма: Товарищество с ограниченной ответственностью

Юридический адрес организации Алматы, пр. Сейфуллина, 392/7

Размещено на Allbest.ru

Совершенствование финансового менеджмента на предприятии

- Сущность финансового планирования на предприятии и виды финансовых планов. Проблемы и улучшение финансового планирования на предприятии. Методы и принципы планирования финансовых показателей. Содержание и особенности видов финансового планирования.курсовая работа, добавлен 09.01.2020

- Сущность, задачи, методы и основные этапы финансового планирования на предприятии. Обоснование необходимости финансового планирования деятельности предприятия. Анализ видов финансового планирования. Проблемы совершенствования финансового планирования.курсовая работа, добавлен 12.12.2014

- Значение, задачи и информационное обеспечение анализа финансового состояния предприятия. Характеристика структуры капитала организации, показателей имущественного положения, деловой активности, финансовой устойчивости, ликвидности и платежеспособности.контрольная работа, добавлен 07.12.2012

- Базовые принципы и концепции финансового менеджмента. Финансовый механизм и его роль в реализации финансовой политики компании. Финансовые показатели деятельности компании. Понятие, показатели рентабельности и ликвидности. Эффект финансового рычага.шпаргалка, добавлен 12.04.2019

- Финансовый менеджмент и его структура. Понятие финансового менеджмента и его роль в системе управления предприятием. Цели, механизм и задачи финансового менеджмента. Основные принципы и функции. Основы финансового менеджмента корпорации «Ак Ауыл».курсовая работа, добавлен 03.03.2010

- Главные разделы финансового менеджмента. Основные правила управления денежными ресурсами предприятия. Цели и задачи финансового анализа. Оценка ликвидности и платежеспособности субъекта. Принципы управления собственным капиталом. Виды дивидендов.шпаргалка, добавлен 04.06.2014

- Рассмотрение методов оценки ликвидности и платежеспособности. Анализ показателей финансовой устойчивости организации. Обобщающая оценка финансового состояния и прогнозирование вероятности банкротства. Проведение анализа экономической деловой активности.дипломная работа, добавлен 05.11.2013

- Модели деятельности предприятия и их отражение в финансовых документах. Финансовая отчетность, ее содержание. Анализ финансового состояния, ликвидности, рентабельности и деловой активности предприятия. Оценка производственно-финансового левериджа.курсовая работа, добавлен 11.05.2014

- Методика проведения экспресс оценки финансового состояния предприятия по данным бухгалтерского баланса. Характеристика ликвидности, платежеспособности, фискальной устойчивости и деловой активности предприятия. Определение чистого оборотного капитала.курсовая работа, добавлен 10.06.2017

1 Теоретические аспекты транспортной логистики 6

1.1 Понятие и сущность транспортной логистики, и ее роль 6

в общей системе предприятия 6

1.2 Практика отечественного и зарубежного опыта 13

транспортной логистики 13

1.3 Методы оценки эффективности транспортной логистики 16

2 Анализ транспортной логистики ОАО «Ураласбест» 27

2.1 Общая характеристика компании ОАО «Ураласбест» 27

2.2 Анализ процессов транспортной логистики ОАО «Ураласбест» 29

2.3 Расчет расходов и затрат связанных с простоями при перевозке грузов ОАО «Ураласбест» 34

3 Разработка мероприятий по совершенствованию транспортной логистики ОАО «Ураласбест» 44

3.1 Формирование мероприятий по совершенствованию транспортной логистики ОАО «Ураласбест» 44

3.2 Расчет затрат и эффекта от реализации мероприятий 53

Заключение 58

Список использованных источников 61

Приложение А 64

Актуальность выбранной темы обусловлена тем, что одним из направлений экономического развития компаний является план создания механизма, обеспечивающего гибкое и эффективное взаимодействие основных элементов логистической системы: «поставка — производство — хранение — транспорт – продажа». Эффективная интеграция транспортных процессов в механизме продаж производителя сырья основана на логистической концепции, формирование которой явилось следствием процессов, связанных с развитием организационной и управленческой поддержки для удовлетворения потребностей», «покупатель»: «Необходимость логистического подхода в деловой практике обусловлена главным образом переходом от рынка продавца к рынку покупателя, что требует быстрого гибкого реагирования производственных и торговых систем и изменения приоритетов клиентов».

Логистика является одним из таких способов организации коммерческой деятельности, который наилучшим образом отвечает потребностям современного рынка и тесно связывает все сферы деятельности компании для достижения конечной цели — маркетинга продукции.

Транспорт — это особое место в этой системе. С точки зрения системного подхода, транспорт представляет собой сложную, адаптивную экономическую систему, которая состоит из региональных потоков материалов и людей, которые связаны в единый процесс транспортных и логистических услуг. Чтобы доставить товар вовремя и с минимально возможными затратами на ресурсы, необходимо разработать и внедрить единый технологический процесс, основанный на интеграции производства, транспорта и потребления.

В данном случае под единым технологическим процессом понимается сложная технология, в рамках которой осуществляется четкое взаимодействие всех элементов логистической системы на основе системного подхода.

Создание качественно новой производственно-транспортной системы, устойчивой к воздействию окружающей среды, связано с рядом конкретных проблем: изучение конъюнктуры рынка, прогноз спроса и производства и, следовательно, объема перевозок и пропускная способность транспортной подсистемы, определение оптимальных объемов заказа на грузовые перевозки и уровень запасов сырья, топлива, материалов, комплектующих, готовой продукции и транспортных средств.

Движение товаров представляет собой модификацию их позиции с учетом принципа прибыльности (сокращение затрат и времени). Этот процесс должен быть экономически оправдан, поскольку движение товаров требует времени, денег и экологических ресурсов. Значение фактора времени возрастает из-за появления логистических концепций, которые требуют сокращения запасов (включая входящие запасы), которые значительно ограничивают использование материальных и товарных ресурсов, например, «Обязательный» капитал.

Таким образом, транспортировка требует и финансовых ресурсов – в форме внутренних расходов для перевозки грузов собственным подвижным составом и внешних расходов для использования с этой целью коммерческого или общественного транспорта.

Объектом исследования выпускной квалификационной работы является – компания ОАО «Уральский асбестовый горно-обогатительный комбинат (далее — Ураласбест)» основным видом деятельности, которой является «Добыча асбеста».

Предметом исследования выпускной квалификационной работы является организация и эффективность перевозок грузов на предприятии.

Целью исследования в выпускной квалификационной работы является изучение организации и эффективности перевозок грузов на предприятии ОАО «Ураласбест» и разработка рекомендаций по совершенствованию.

Для достижения цели исследования представляется целесообразным решить следующие задачи:

— изучить теоретические аспекты транспортной логистики, раскрыть понятие и сущность транспортной логистики, и ее роль в общей системе предприятия, рассмотреть методы оценки эффективности транспортной логистики и практику отечественного и зарубежного опыта транспортной логистики;

— проанализировать транспортную логистику ОАО «Ураласбест»;

— разработать мероприятия по совершенствованию транспортной логистики ОАО «Ураласбест».

При написании выпускной квалификационной работы были использованы труды следующих авторов: Бережной В.И., Гордон М.П., Лукинский В.С., Миротин Л.Б., Семененко А.И., Сергеев В.И., Стаханов В.Н., и других.

В ходе написания выпускной квалификационной работы были использованы методы исследования: метод анализа экономической литературы, посвященной теоретико-методологическим основам исследования логистической системы, методы экономического анализа, синтеза, метод сравнения.

Практическая значимость результатов исследования выражается в том, что использование результатов дипломного проекта поможет ОАО «Ураласбест» создать более гибкие механизмы адаптации логистических потоков предприятия к изменениям рыночной конъюнктуры, повысить уровень рыночной ориентации производства.

Научно-практические рекомендации, представленные в работе, позволяют сформировать организационно-экономические условия для дальнейшего развития единой логистической системы ОАО «Ураласбест».

Данная выпускная квалификационная работа выполнена на 65 листах, содержащих введение, три главы, заключение и приложения.

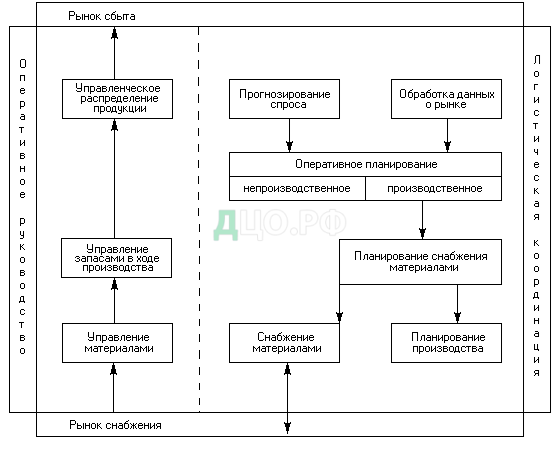

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ТРАНСПОРТНОЙ ЛОГИСТИКИ

Рисунок 1- Функциональная схема логистики

Рисунок 2 — Схема движения материальных потоков

Рисунок 3 — Логистическая цепь

Рисунок 4 – Состав системы логистики

Таблица 1 — Основные цели логистики и направления работы по их реализации

Практика отечественного и зарубежного опыта

транспортной логистики

Рисунок 5 — Недостатки фрагментированной логистики внутри предприятия

СП + СОБ min, (1)

где СП – издержки производства;

СОБ – издержки обращения.

Эффективность логистической деятельности, организуемой по соответствующему каналу, может быть определена по формуле:

R=(S-C_тд)/С_тд , (2)

где R – норма прибыли процесса товародвижения;

S – торговая выручка предприятия;

Cтд – издержки товародвижения.

3 РАЗРАБОТКА МЕРОПРИЯТИЙ ПО СОВЕРШЕНСТВОВАНИЮ ТРАНСПОРТНОЙ ЛОГИСТИКИ ОАО «УРАЛАСБЕСТ»

Таблица 3 — Долевое распределение рынка бортового терминального оборудования

Рисунок 6- Долевое распределение рынка бортового терминального оборудования

Таблица 4 — Руководители и подразделения предприятия механизации

Таблица 5 — Матрица разделения административных задач

Процесс внедрения:

Техника, участвующая в проекте (200 ед.), разделена на 2 группы:

а) с установкой только датчика топлива (91ед. — подъемные механизмы, автоцистерны, землеройная, строительная техника). Эти машины не требуют тщательного наблюдения за перемещением в связи со спецификой своей работы;

б) с установкой датчика топлива и бортового комплекта (109 ед.- тягачи, самосвалы, бортовые а/м, АБС, автобусы), из них 41- с датчиком подъема.

Сотрудники компании готовы устанавливать оборудование на 8 машин в день. Следовательно, весь проект займёт около 25 дней. Весь объём работ включает 2 основные операции: закупка оборудования, которая займёт 1 день и сама установка спутниковой навигационной системы (25 дней), поэтому нет необходимости в создании сетевого графика выполнения работ.

Так как техническое обслуживание техники проводится в среднем для 8 единиц в сутки (по 2 автомобиля с каждой автоколонны), то, продлевая установленное время ТО на необходимые 1-2,5 часа для монтажа, можно избежать лишних затрат.

Затраты на осуществление проекта по данным калькуляции для первой группы машин представлены в таблице 6.

Таблица 6 — Затраты на осуществление проекта для группы машин, использующих только датчик топлива

Затраты на осуществление проекта для второй группы машин представлены в таблице 7.

Таблица 7 — Затраты на осуществление проекта для группы машин, использующих датчик топлива и бортовой комплект

Затраты на программное обеспечение и компьютеры представлены в таблице 8.

Таблица 8 — Затраты на осуществление проекта в части компьютеров и программного обеспечения

Итоговые затраты по внедрению предложенного проекта представлены в таблице 9.

Таблица 9 — Итоговые затраты по внедрению проекта

Для наглядности структура затрат на осуществление проекта представлена на рисунке 7.

2 Расчет затрат и эффекта от реализации мероприятий

На следующем этапе произведём расчёт экономической эффективности реализуемого проекта (таблица 10).

Предполагается, что организация в течение ближайших 10 лет будет развиваться, увеличивая объемы работ, и экономия средств на ГСМ за этот период соответственно составит по расчётам финансовых экспертов компании 12100815,7; 14200000; 14900000; 15600000; 16300000; 17000000; 17700000; 18400000; 19100000; 19800000 (руб.).

Таблица 10 — Экономия от внедрения системы «ТракАвто»

где Pk — денежный поток периода k,при k=6;

r — ставка дисконтирования;

IC – стартовые инвестиции, руб.

NPV < 0, то проект следует отвергнуть;

NPV = 0, то проект ни прибыльный, ни убыточный.

NPV =81783594, 34-3361896, 5=78421697, 84 (руб.)

Метод расчета индекса рентабельности инвестиций.

Этот метод является, по сути, следствием метода расчета NPV. Индекс рентабельности (PI) рассчитывается по формуле:

РI<1, то проект следует отвергнуть;

РI=1, то проект не является ни прибыльным, ни убыточным.

Метод определения срока окупаемости инвестиций.

Срок окупаемости — тот срок, за который доходы покроют расходы. Предполагается, что после этого проект приносит только прибыль.

Срок окупаемости предложенного проекта составит в среднем 3-4 месяца.

Таким образом, на основании рассчитанных показателей можно сделать вывод о высокой эффективности реализуемого проекта по внедрению спутниковой навигационной систему «ТракАвто» (таблица 11).

Таблица 11 — Экономический результат в первый год реализации проекта

Как показывает таблица 11, проект внедрения системы контроля «ТракАвто» влечет за собой снижение доли затрат на ГСМ, соответственно, доходы и прибыль возрастают, а себестоимость уменьшается.

Срок окупаемости проекта 3,3 месяца, при этом капитальные вложения составляют 3 361,90 тыс. рублей.

Итак, по результатам испытаний предлагаемого оборудования, выявлено, что экономия ГСМ составляет в среднем 23,0%.

Оценка инновационного проекта осуществлялась следующими методами: метод расчета чистой приведенной стоимости, метод расчета индекса рентабельности инвестиции, метод определения срока окупаемости инвестиций.

Показатель чистого приведенного дохода (NPV) характеризует современную величину эффекта от будущей реализации инвестиционного проекта. NPV равняется 78 421 698 руб., проект следует считать прибыльным.

В отличие от показателя NPV индекс рентабельности (PI) является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Индекс доходности проекта составляет 24,3. Это означает, что за расчетный период экономический эффект от реализации проекта в 24,3 раза превышает связанные с проектом затраты.

Срок окупаемости инвестиций – один из самых широко распространенных методов в мировой практике. Его применение целесообразно в ситуации, когда в первую очередь важна ликвидность, а не прибыльность проекта, либо когда инвестиции сопряжены с высокой степенью риска. По показателю дисконтированного срока окупаемости затраты окупятся за 3,3 месяца.

На основании проведённого анализа можно заключить, что данный проект будет прибыльным и устойчивым по всем рассчитанным показателям.

Результатом данного проекта станет получение дополнительной прибыли, которая возможно пойдёт на инновационные цели предприятия. Данный проект может быть рекомендован к реализации ОАО «Ураласбест».

Подводя итог вышесказанному в заключении можно сделать следующие выводы:

Транспортная логистика — это сфера интеллектуальной работы специалистов по расчету оптимального маршрута перевозки грузов. Грамотная транспортная логистика учитывает множество факторов, чтобы выбрать наиболее выгодный маршрут. Прежде всего, это учитывает продолжительность поездки. Основываясь на расчетах, которые предоставляет транспортная логистика и участвующие в ней специалисты, вы можете выбрать оптимальный путь, по которому ваш груз будет доставлен к месту назначения в кратчайшие сроки. Такой параметр, как экономия выбранного маршрута, также учитывается. С этой целью специалисты в области транспортной логистики постоянно обновляют информацию о состоянии ведущих дорог и маршрутов в своих базах данных. Он работает эффективно только в том случае, если специалисты, которые осуществляют этот сложный процесс в соответствии со всеми правилами, постоянно следят за состоянием дорог на основных направлениях транспорта.

Также транспортная логистика рассчитывает путь, в зависимости от предполагаемого транспортного средства, его габаритов, скорости и маневренности.

Выделяют следующие основные задачи транспортной логистики: выбор вида транспортных средств; совместное планирование транспортного процесса со складским и производственным; совместное планирование транспортных процессов на различных видах транспорта (в случае смешанных перевозок); обеспечение технологического единства транспортно-складского процесса; определение рациональных маршрутов доставки.

В целом ОАО «Ураласбест» характеризуется низкой ликвидностью. С экономической точки зрения это означает, что предприятие может столкнуться с серьезными проблемами погашения задолженности поставщикам.

С целью снижения себестоимости автотранспортных услуг и выхода на инновационный путь развития ОАО «Ураласбест» необходимо внедрить систему «ТракАвто».

Система « ТракАвто» отслеживает работу каждого автомобиля в реальном времени и оперативно выявляет любые отклонения от путевого задания, ошибки и злоупотребления водителей. Своевременная информация об этом позволяет немедленно устранять нарушения и не допускать их впредь. Применение ТракАвто обеспечивает решение следующих основных задач, стоящих перед любым автотранспортным предприятием:

Повышение качества транспортных услуг;

Обеспечение максимальной эффективности работы автотранспорта;

Укрепление трудовой дисциплины водителей и смежных с ними сотрудников;

Повышение безопасности перевозок;

Получение исчерпывающей и достоверной информации о работе каждого автомобиля.

Отметим, что затраты на осуществление проекта составляют 3 361 896,50 рублей.

По результатам испытаний предлагаемого оборудования, выявлено, что экономия ГСМ составляет в среднем 23,0%.

Оценка инновационного проекта осуществлялась следующими методами: метод расчета чистой приведенной стоимости, метод расчета индекса рентабельности инвестиции, метод определения срока окупаемости инвестиций.

Показатель чистого приведенного дохода (NPV) характеризует современную величину эффекта от будущей реализации инвестиционного проекта. NPV равняется 78 421 698 руб., проект следует считать прибыльным.

В отличие от показателя NPV индекс рентабельности (PI) является относительным показателем. Он характеризует уровень доходов на единицу затрат, т.е. эффективность вложений. Индекс доходности проекта составляет 24,3. Это означает, что за расчетный период экономический эффект от реализации проекта в 24,3 раза превышает связанные с проектом затраты.

Срок окупаемости инвестиций – один из самых широко распространенных методов в мировой практике. Его применение целесообразно в ситуации, когда в первую очередь важна ликвидность, а не прибыльность проекта, либо когда инвестиции сопряжены с высокой степенью риска. По показателю дисконтированного срока окупаемости затраты окупятся за 3,3 месяца.

На основании проведённого анализа можно заключить, что данный проект будет прибыльным и устойчивым по всем рассчитанным показателям.

Результатом данного проекта станет получение дополнительной прибыли, которая возможно пойдёт на инновационные цели предприятия. Данный проект может быть рекомендован к реализации ОАО «Ураласбест».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бауэрсокс Дональд Дж., Клосс Дэйвид Дж. Логистика: интегрированная цепь поставок / Пер. с англ. М.: ЗАО «Олимп—Бизнес», 2019. – 843 с.

2. Внешнеторговые транспортные операции и логистика: Учеб. пособие / Д.С. Николаев и др. М.: «Анкил», 2019. – 732 с.

3. Гаджинский А.М. Практикум по логистике. М.: Издательско-торговая корпорация «Дашков и К°», 2018. – 352 с.

4. Голиков Е.А. Маркетинг и логистика. М. ИД «Дашков и К»°, 2019.

5. Гордон М.П., Карнаухов С.Б. Логистика товародвижения. М.: Центр экономики и маркетинга,2017. – 481 с.

6. Залманова М.Е. и др. Производственно-коммерческая логистика: Учебное пособие по курсу «Логистика» для студентов спец.0608 / М.Е. Залманова, О.А. Новиков А.И. Семененко. Саратов: Саратовский гос. техн. ун-т, 2015. – 255 с.

7. Зубков Г.С. и др. Торговая логистика: Учеб. пособие. Ростов н/Д., 2015.

8. Колобов А.А., Омельченко И.Н. Основы промышленной логистики: Учеб. пособие. М.: Изд-во МГТУ им. Н. Э. Баумана, 2019. – 632 с.

9. Костоглодов Д.Д., Саввиди И.И., Стаханов В.Н. Маркетинг и логистика фирмы М.: ПРИОР, 2017. – 244 с.

10. Леншин И.А., Юрченко А.В. Практикум по логистике. М.: Машиностроение, 2019. – 598 с.

11. Линдерç М.Р., Фирон X.Е. Управление снабжением и запасами: Логистика / Пер. с англ. СПб.: Полигон,2019. – 366 с.

12. Логистика: Учеб. пособие / Под ред. Б.А. Аникина. М.: Инфра-М, 2017.

13. Миротин Л.Б., Тышбаев Ы.Э. и др. Транспортная логистика: Учеб. пособие. М.: Брандес, 2016. – 391 с.

14. Нагловский С.Н. Логистика. Ретроспектива. Прогнозирование. Управление. Эффективность. Надежность. Ростов н/Д., 2018. – 112 с.

15. Неруш Ю.М. Логистика: Учебник для вузов. 2-е изд., перераб. и доп. М.: ЮНИТИ: ДАНА, 2016. – 119 с.

16. Новиков О.А., Уваров С.А. Логистика: Учеб. пособие. СПб.: ИД «Бизнес-пресса», 2019. – 499 с.

17. Основы логистики: Учеб. пособие / Под ред. Л.Б. Миротин и В.И. Сергеева. М.: Инфра-М, 2019. – 277 с.

18. Основы логистики: Учеб. пособие/ Под ред. Л.Б. Миротина и В.И. Сергеева. М.: ИНФРА-М, 2017. – 236с.

19. Плоткин Б.К. Введение в коммерцию и коммерческую логистику: Учеб. пособие. СПб.: Изд-во С.-Петербург, ун-та экономики и финансов, 2016. – 396 с.

20. Практикум по логистике: Учеб. пособие / Под ред. Б. А. Аникина. М.: Инфра — М, 2019. – 485 с.

21. Практикум по логистике: Учеб. пособие. 2-е изд., перераб. и доп. / Под ред. Б.А. Аникина. М: ИНФРА-М, 2016. – 374 с.

22. Родкина, Т.А. Информационная логистика. М.: «Экзамен», 2018.–274 с.

23. Ройников А.Н. Логистика: Терминологический словарь. М.: Инфра-М, 2015. – 573 с.

24. Рынок и логистика /Под ред. М.П. Гордона. М.:Экономика, 2015.–388 с.

25. Саркисов, С.В. Управление логистикой: Учеб. пособие. М.: Бизнес-школа «Интел-Синтез», 2018. – 583 с.

26. Семененко А.И. Предпринимательская логистика. СПб: Политехника,2018. – 251 с.

27. Семененко, А.И. Предпринимательская логистика. СПб.: Политехника,2017. – 482 с.

28. Сергеев В.И. Логистика в бизнесе: Учебник. М.: Инфра-М, 2019.

29. Сергеев, В.И. Логистика в бизнесе: Учебник. М.: ИНФРА-М, 2016.

30. Смехов А.А. Основы транспортной логистики: Учебник. М.: Транспорт, 2016. – 388 с.

31. Смехов, А.А. Логистика и транспорт. М.: Транспорт, 2015. – 266 с.

32. Смехов, А.А. Основы транспортной логистики: Учеб. пособие. М.: Транспорт, 2015. – 119 с.

33. Современная логистика: Пер. с англ. — 7-е изд./Джонсон Дж., Вуд Д. Ф., Вордлоу Д. Л., Мерфи-мл. П. Р.Вильямс, М.: ИНФРА-М 2019. – 379 с.

34. Стаханов, В.Н., Саввиди, И.И., Костоглодов, Д.Д. Маркетинг и логистика фирмы: Учеб. пособие. Ростов-на-Дону, 2018. – 374 с.

35. Стаханов, В.Н., Тамбовцев, С.Н. Промышленная логистика: Учеб. пособие. М.: Издательство «Приор», 2018. – 486 с.

36. Транспортная логистика: Учеб. пособие/Миротин Л.Б., Тышбаев Ы.Э. и др. М.: Брандес, 2016. – 362 с.

37. Транспортное обеспечение коммерческой деятельности: Учеб. пособие. Серия «Экономика и управление». Ростов-на-Дону: ИЦ «МарТ», 2016. – 583 с.

38. Чудаков А.Д. Логистика: Учебник. М: Изд-во РДЛ, 2019.

39. Чудаков, Л.А. Логистика: Учебник. М.: Издательство РДЛ, 2017.–266 с.

40. Шумаев, В.А. Логистика товародвижения. М.: Издательский дом «Новый век», 2018. – 228 с.

41. Экономика и организация внешнеторговых перевозок: Учебник/ Под ред. К.В. Хлопова. М.: Юристъ, 2017. – 355 с.

42. Экономическая география России: Учебник/ Под ред В.И. Видяпина, М.В. Степанова. М.: ИНФРА-М, Российская экономическая академия, 2016. – 288 с.

43. Экономические проблемы развития транспорта/ Под ред. А.А. Митаишвили. М.: Издательство «Транспорт», 2018. – 471 с.