- Регулирование, проблемы и перспективы развития рынка ценных бумаг в России

- Проблемы и перспективы развития рынка ценных бумаг в России

- Особенности и тенденции развития рынка ценных бумаг в России

- Практика выпуска государственных ценных бумаг

- Виды ценных бумаг

- Анализ рынка ценных бумаг России на современном этапе

- Анализ рынка ценных бумаг России на современном этапе

Регулирование, проблемы и перспективы

развития рынка ценных бумаг в России

3.1 Регулирование рынка ценных бумаг

в России

.2 Проблемы и перспективы развития

рынка ценных бумаг в России

Проблемы и перспективы развития рынка ценных бумаг в России

Современная мировая финансовая система не может существовать без финансового рынка. Одним из его наиболее значимых частей является фондовый рынок. Огромное количество компаний создают свою рыночную стоимость за счет котировки на бирже; эмитенты получают дополнительные возможности для финансирования своих инновационных проектов; спекулянты и скальперы получают возможность получать дополнительный доход, используя изменения котировок ценных бумаг во времени.

В отличии от развитых европейских стран и США, Россия сильно отстает в развитии рынка ценных бумаг. Фондовая биржа не пользуется популярностью у широких слоев населения, обладает большим количеством провалов рынка и зачастую отходит от рыночных механизмов регулирования цен на инструменты ввиду фактов манипулирования рынком крупных игроков. Сейчас, в 2017-2018 гг. в ситуации, когда Россия находится в напряженных отношениях с западными странами, вопрос о развитии собственной финансовой системы наиболее актуален и важен. Ведь геополитика в последние годы вытеснила экономику на второй план; государства в противоборстве перестали учитывать тот факт, что ограничение торговли наносит ущерб обеим сторонам. И если Россия окажется в экономической изоляции от финансовой системы мировых лидеров, то ей будет крайне необходимо развить собственный финансовый рынок.

В данной работе будут рассмотрены основные проблемы российского рынка ценных бумаг, его участников и регуляторов. Одной из самых главных проблем рынка ценных бумаг является финансовая безграмотность экономических акторов.

Большинство экономических акторов, которые имеют возможность регулярно сберегать часть финансовых ресурсов, распоряжаются избытком денежных средств традиционно. Часть из них приобретают недвижимое имущество, остальные используют такие инструменты, как банковские вклады, валюты, драгоценные металлы. В последнее время экономические акторы, стремясь уберечь свои деньги от инфляции, обращаются не инвестиционному поведению, а, наоборот, увеличивают текущее потребление, часто используя для этого кредитные инструменты.

Между тем, рынок ценных бумаг как инструмент инвестирования используется достаточно редко. Это одна из самых основных проблем российского рынка ценных бумаг. Биржевая торговля очень зависима от количества инвестиций. При небольшом дневном обороте падает ликвидность и повышается возможность манипулирования котировками небольшой группой участников рынка. Проблема распространения ценных бумаг как инструмента инвестирования является одной из главных, однако существуют явления, которые осложняют данный процесс.

Во-первых, экономический кризис 1990-ых годов оставил психологический след в инвестиционном поведении населения, пережившего кризис. После дефолта 1998 года, ценные бумаги утратили доверие и до сих пор существуют акторы, которые подвергают сомнению инвестирование в ценные бумаги.

Во-вторых, несмотря на серьезное развитие, у российского рынка наблюдается множество различных изъянов. Так, например, некоторые управляющие финансовых учреждений злоупотребляют возможностью влияния на котировки ценных бумаг с целью получения личной выгоды. И несмотря на то, что Центральный Банк эти действия пресекает и назначает ответственность, существование такой опасности отпугивает акторов от инвестирования.

В-третьих, российская экономика никогда не отличалось стабильностью. Кризисы 1998, 2008, 2014-2015 годов наглядно доказывают указанное выше утверждение. Высокая волатильность, которая присуща российскому рынку, отпугивает крупных инвесторов, которые, в свою очередь, предпочитают западные рынки.

Другой, наиболее важной проблемой развития рынка является отсутствие финансовой грамотности населения. Большинство акторов, имеющих опыт работы с рынком ценных бумаг, теряли свои средства из-за отсутствия необходимых знаний. Это зачастую приводит к оттоку частных инвесторов с биржи. Проблема достаточно глубокая, так как процессы происходящие на рынке достаточно сложные для освоения и понимания большинству. Для грамотной торговли требуется не только прочный теоретический фундамент, но и опыт в торговле ценными бумагами на бирже, так как психологический фактор оказывает серьезное влияние на принятие решений. Курсы, предлагаемые различными финансовыми учреждениями для обучения основам биржевой торговли малоэффективны ввиду того, что затрагивают больше технические моменты работы на бирже, нежели необходимые практические знания. В образовательных учреждениях экономической направленности предоставляют теоретический материал, который, к сожалению, является малопригодным для использования в практической плоскости, а иногда и не совпадает с процессами, которые происходят в реальности ввиду особенностей российской экономики.

Рисунок 2.11 — Индекс S&P 500 в сравнении с индексом ММВБ после кризиса 2008 года

Несмотря на такое количество проблем и сложности их решения, исправить данную ситуацию вполне возможно.

Во-первых, следует отказаться от агрессивной внешней политики. В 21 веке, в эпоху глобализации экономически нецелесообразно вступать в масштабные конфликты. Последствия подобной политики особенно заметны в кризисе 2014-2015 годов, когда западные рынки уже пришли к уровням выше кризисного 2008 года, а российский рынок в 2012 году начал стагнировать, а после введения жестких санкций со стороны западных стран обвалился. К 2017 году российский рынок в росте отстает от западных конкурентов на 3-4 года.

Санкции, нестабильная экономическая ситуация и угроза экономического кризиса отпугивает инвесторов не только из России, но и со всего мира и делает экономику страны еще слабее. Следует вести более умеренную политику и действовать не только политическими мотивами, но и экономическими.

Во-вторых, необходимо ужесточить контроль рынком и жестко наказывать акторов, манипулирующих рынком или совершающих иные неправомерные действия в отношении других участников рынка. Центральный Банк активно этим занимается, однако количество нарушений все время растет. Это также неблагоприятный фактор для инвестирования. Возможно, стоит создать отдельный орган для регулирования рынка, а также улучшить законы, которые регулируют данный сегмент финансового рынка.

В-третьих, необходимо создать благоприятную информационную среду для инвестирования. Средства массовой информации информируют о валютах, драгоценных металлах и банковских инструментах, следует продвигать и ценные бумаги не только «голубых фишек» и надежных облигаций, но и бумаг, имеющих второй уровень листинга и оборотом более 10 миллионов рублей в день. С увеличением количества участников рынка, увеличится ликвидность таких бумаг, приток капитала и уменьшиться риск манипуляций на рынке, что крайне важно для становления российского рынка ценных бумаг. На данный момент менее 100 видов акций на бирже имеют серьезный оборот и являются достаточно ликвидными.

В-четвертых, требуется практически ориентированная программа обучения финансовой грамотности. Изучения принципов работы рынка ценных бумаг, теоретических аспектов различных явлений, а также практика в торговле на рынке ценных бумаг. Например, непосредственно после изучения фундаментальных основ рынка ценных бумаг, под присмотром профессионального участника рынка акторы будут совершать сделки купли- продажи ценными бумагами, что позволит получать практические навыки, которые гарантированно работают на рынке и опыт торговли. Подобные меры позволят акторам:

Таким образом, рынок ценных бумаг России несмотря на тяжелое положение имеет вполне неплохие возможности для восстановления и развития. Рынок ценных бумаг нуждается в реформах, и в интересах государства провести их. Ведь основная функция рынка ценных бумаг — это привлечение дополнительного капитала. С развитием рынка развивается и экономика страны. Примером могут послужить развитые экономически страны, такие как Великобритания, США или Германия, чьи рынки является лидерами в финансовой сфере. В Азии с бурным развитием экономики выросли и финансовые рынки. В современной экономике финансовый рынок является основой развития стран, а рынок ценных бумаг — неотъемлемой частью финансового рынка. И Россия, в данном случае, не исключение.

Особенности и тенденции развития рынка ценных бумаг в России

На сегодняшний день фондовый рынок России считается развивающимся, т.к. особенности его функционирования прямо связаны с неразрешенными проблемами.

Первой и основной проблемой является несовершенство законодательной базы в области рынка ценных бумаг. Основным законом, регулирующим данную сферу, по-прежнему является закон «О рынке ценных бумаг» 1996 года. Этот закон не охватывает все аспекты фондового рынка, к тому же присутствуют сложности в сфере регулирования срочного рынка. Также существуют пробелы в законодательстве по предотвращению нарушений использования инсайдерской информации.

Второй проблемой также является неразвитая система регулирования организации биржевой торговли в России. Передача полномочий по регулированию финансовых рынков в руки мегарегулятора — Банка России, на наш взгляд, нельзя оценивать однозначно положительно.

По мнению некоторых экспертов, характерной чертой и проблемой российского фондового рынка является чрезмерное влияние рейтинговых агентств. Рейтинги составляются самими агентствами, и зачастую является чрезмерно субъективными, представляя информацию, влияющую на принятие решений инвесторами относительно конкретных объектов инвестирования, оказывая тем самым влияние на их стоимость.

Негативной тенденцией является также превышение спекуляции над инвестициями, низкая правовая культура и злоупотребление инсайдерской информацией. Также сырьевая направленность экономики нашла отражение и в развитии финансового рынка. Проанализировав отраслевые направления компаний-участниц бирж, можно пронаблюдать, что в России основной отраслью деятельности выступает энергетическая, а фондовый рынок повторяет графики движения цен на нефть.

Таким образом, следует отметить, что несмотря на то, что российский фондовый рынок по-прежнему является молодым и развивающимся, в настоящий момент времени Россия достигла определенного высокого уровня организации в развитии биржевой торговли.

Развитие законодательства, следование международным тенденциям в процессе глобализации и интеграции, приближает российский фондовый рынок к конкурентоспособному на международной арене. Однако, не смотря на это, существует множество неразрешенных проблем. Можно предположить, что рынок ценных бумаг в России по-прежнему будет волатильным, малоликвидным и инвестиционно не привлекательным. Говоря о тенденциях развития, скорее всего в нынешних условиях следует предположить, что более вероятно негативное направление: отток капитала, снижение котировок и рейтингов ведущих российских компаний, высокая волатильность, вызванная нестабильностью национальной валюты и снижением цен на нефть.

Практика выпуска государственных ценных бумаг

Без наличия достаточных финансовых ресурсов государство не может эффективно влиять на развитие производства, социальной сферы, участвовать в международных отношениях, организовать свою внешнюю защиту и обеспечить внутренний правопорядок. Государству необходимы финансовые ресурсы для реализации функций, возложенных на него функций (рисунок №1)

Рисунок 1 – Источники финансовых ресурсов государства на макроуровне

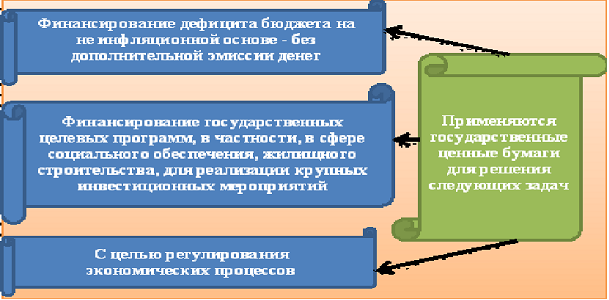

Таким образом, можно сделать вывод, наиболее приемлемым вариантом финансирования расходов государственного бюджета является выпуск государственных ценных бумаг. Традиционно с их помощью в мировой практике государством посредством эмиссии (выпуск) государственных ценных бумаг решаются следующие задачи:

Рисунок 2 – Характеристика государственных ценных бумаг

Наиболее надежным инструментом финансового рынка и весьма доходным инструментом на рынке ценных бумаг являются государственные ценные бумаги, для государства — механизм ликвидации бюджетного дефицита и управления денежной массой; для инвесторов — выгодное направление инвестиций и существенные налоговые льготы (Рисунок №3).

Рисунок 3 – Применение государственных ценных бумаг

Государственные ценные бумаги имеют определенные преимущества по сравнению с другими ценными бумагами: они имеют более высокую надежность; у них минимальный риск (но соответственно и ниже доходность); они имеют льготное налогообложение, в основном, чтобы стимулировать их приобретение

Огромное значение имеет целевое назначение государственных кредитных ресурсов: на какие нужды идут государственные средства — на удовлетворение экономических и социальных нужд общества или на увеличение административных расходов государства, на обеспечение структурных сдвигов в общественном производстве или на обогащение отдельных групп населения. В последнем случае государственный долг не является средством государственного регулирования экономики, а отражает кризисные процессы в стране и требует активных стабилизационных мер государства.

Естественно, что государственный долг зависит от состояния экономики страны. В целом же возможность использования государственного долга определяется уровнем экономического развития страны. Чем выше темпы экономического роста и ниже реальные процентные ставки, тем менее обременительным для государства является использование займов с помощью ценных бумаг для финансирования расходов.

Выпуск государственных ценных бумаг может способствовать сглаживанию неравномерности налоговых поступлений, устраняя тем самым причину кассовой несбалансированности бюджета. Особенностью обращения таких обязательств является то, что их владельцы могут через определенный срок возвратить эти обязательства правительства обратно либо использовать их при уплате налогов.

Проанализирует практику выпуска государственных облигаций для населения в период СССР и в современной России (табл. 2)

Таблица 2 – Практика выпуска государственных облигаций для населения

ОФЗ-н являются ценными бумагами, которые выпущены Минфином РФ для распространения среди обычных граждан. ОФЗ-н предполагает выдачу населением денег в долг государству и получение дохода по фиксированной ставке.

К преимуществам ОФЗ-н относятся:

Виды ценных бумаг

В зависимости от вида ценной бумаги и национального законодательства эмитентами одних ценных бумаг может выступать достаточно широкий круг субъектов фондового рынка, тогда как эмитентами других — только субъекты, строго определенные законом. Например, эмитентами облигаций могут быть государство и широкий круг юридических лиц, а эмитентами акций — только акционерные общества.

На фондовом рынке один и тот же субъект может выступать эмитентом одних ценных бумаг и владельцем других. Например, корпорация, которая осуществила эмиссию акций и разместила их на рынке, может быть инвестором, приобретя облигации внутреннего государственного займа или облигации другой компании.

Наиболее надежным эмитентом по удовлетворению финансовых требований считается государство. Объясняется это тем, что даже в условиях сложного финансового и общеэкономического положения государство может выпустить новые долговые обязательства и, разместив их, рассчитаться по своим старым долговым обязательствам. Все другие субъекты такой возможности не имеют.

Классификация ценных бумаг в зависимости от критерия, положенного в ее основу, приведены в табл. 1.1.

Таблица 1.1. Виды ценных бумаг по различным классификационным признакам

Рассмотрим некоторые виды ценных бумаг подробнее.

1. По способу определения прав лица, обладающего ценной бумагой, различают два основных вида ценных бумаг — именные и на предъявителя.

Именные ценные бумаги — это ценные бумаги, владелец которых должен быть известным эмитенту, который ведет или поручает своему уполномоченному лицу вести именной реестр с данными о всех владельцах ценных бумаг. При переходе ценной бумаги от одного владельца к другому сведения о новом владельце должны быть внесены в реестр. Именно с перерегистрацией прав собственности связаны трудности обращения именных ценных бумаг.

Ценные бумаги на предъявителя обращаются свободно, что значительно ускоряет движение этого вида ценных бумаг.

Есть также ордерные ценные бумаги. В них указывается лицо, которому принадлежат права собственности, которая по приказу (распоряжению) может передать эти права другому лицу.

В зависимости от ситуации на рынке и от традиций, свойственных тому или иному национальному рынку, преимущество может предоставляться именным ценным бумагам или ценным бумагам на предъявителя.

Наиболее ликвидные и малорисковые ценные бумаги могут использоваться для осуществления расчетов и как залог для обеспечения кредита.

2. По форме существования. Ценные бумаги могут быть в документарной (бумажной) и бездокументарной формах в виде записей на специальных счетах или в электронном виде.

В безбумажной форме выпускаются только именные ценные бумаги. Несмотря на постоянное развитие и совершенствование компьютерных технологий, есть основания ожидать роста доли ценных бумаг в безбумажной форме на рынке ценных бумаг.

На фондовом рынке обращаются ценные бумаги в документарной и бездокументарной формах, именные и на предъявителя. Для заключения на фондовой бирже или на организационно оформленном внебиржевом рынке соглашений относительно ценных бумаг, выпущенных в документарной форме, ценные бумаги обездвиживаются в депозитарии, который их обслуживает. Именные ценные бумаги, выпущенные в документарной форме (если условиями эмиссии специально не указано, что они не подлежат передаче), передаются новому владельцу путем полного индоссамента. В случае отчуждения обездвиженных именных ценных бумаг право собственности переходит к новому владельцу с момента зачисления их на счет владельца у хранителя. Права на участие в управлении, получение дохода и т.д., вытекающих из именных ценных бумаг, могут быть реализованы с момента внесения изменений в реестр владельцев именных ценных бумаг.

Право собственности на ценные бумаги на предъявителя, выпущенные в документарной форме, переходит к новому владельцу с момента передачи (поставки) ценных бумаг. В случае отчуждения обездвиженных ценных бумаг на предъявителя право собственности на ценные бумаги переходит к новому владельцу с момента зачисления их на счет у хранителя.

Подтверждением права собственности на ценные бумаги является сертификат, а в случае обездвиживания ценных бумаг или их эмиссии в бездокументарной форме — выписка со счета в ценных бумагах, которую хранитель обязан предоставлять владельцу ценных бумаг. Ценные бумаги, выпущенные в документарной форме, могут быть переведены в бездокументарную форму и храниться на электронных носителях. Обслуживание соглашений относительно ценных бумаг в бездокументарной форме проводится только участниками Национальной депозитарной системы.

3. По обязательствам эмитента и правам собственника различают инструменты собственности (паевые ценные бумаги), инструменты займа (долговые ценные бумаги), производные и гибридные инструменты, обладающие свойствами инструментов займа и инструментов собственности.

Инструменты займа отражают отношения займа между эмитентом и инвестором, и, как правило, связаны с выплатой дохода инвестору за предоставленный эмитенту заем. Они характеризуются определенным сроком обращения, то есть срочными инструментами. К инструментам займа относятся облигации, векселя, казначейские обязательства, сберегательные сертификаты и пр.

Обязательства по инструментам займа являются первоочередными.

Инструменты собственности являются бессрочными инструментами и свидетельствуют о долевом участии инвестора в уставном фонде эмитента (акционерного общества), то есть характеризуют отношения совладения между этим инвестором и другими участниками акционерного общества; дают право их владельцу на получение дохода в виде дивидендов, право на долю имущества общества при его ликвидации и тому подобное.

Обязательства по инструментам собственности выполняются после выполнения обязательств по инструментам займа.

Инструменты займа и инструменты собственности отличаются также по надежности по получению дохода.

Формой дохода на заемный капитал является ссудный процент, формой дохода на акционерный капитал — прибыль, которая приобретает две основные формы — капитализированной прибыли и прибыли, подлежащей распределению между акционерами в форме дивидендов.

Уровень прибыли на инвестиции в акционерный капитал определяется уровнем рентабельности конкретного производства и рыночной конъюнктурой, влияющим на рыночную капитализацию конкретной компании. Уровень прибыли зависит от эффективности конкретного производства и в случае неэффективной деятельности может обеспечить инвестору нулевую или отрицательную ставку прибыли. Инвестор — владелец акции разделяет риск инвестиций с другими акционерами предпринимательской структуры, поэтому прибыль на инвестиции в акции может колебаться в значительных пределах. В отличие от прибыли на акционерный капитал, процент на заемный капитал в целом менее связан с текущей финансово-хозяйственной деятельностью конкретного субъекта хозяйствования и большей степени определяется конъюнктурой рынка.

Производные инструменты (деривативы) — это ценные бумаги, механизм выпуска и обращения которых связан с выпуском и обращением других финансовых инструментов или с куплей-продажей финансовых и материальных активов. Цены на производные ценные бумаги устанавливаются в зависимости от цен активов, лежащих в их основе, которые называются базовыми активами. Базовыми активами могут быть ценные бумаги, процентные ставки, фондовые индексы, товарные ресурсы, драгоценные металлы, иностранная валюта и тому подобное. Основой класса производных финансовых инструментов является фьючерсные, форвардные, опционные сделки и свопы. Поскольку все они связаны с выполнением определенных действий в течение определенного периода или в определенный момент в будущем, их еще называют срочными сделками.

Одни из срочных сделок являются обязательными к исполнению, другие дают право выполнить (не выполнить) соглашение. Одни ориентированы на поставку актива, лежащего в основе соглашения, другие практически никогда не заканчиваются реальной поставкой базового актива. Одни заключаются только на бирже, другие могут быть как биржевыми, так и внебиржевыми. Срочные сделки для инвесторов и профессиональных участников рынка выступают эффективным механизмом страхования ценовых рисков и является высокодоходным объектом инвестирования свободных финансовых ресурсов.

Акции и долговые ценные бумаги называют ценными бумагами первого рода, или основными. Производные ценные бумаги, или деривативы, называют ценными бумагами второго рода.

Гибридными называют инструменты, обладающие свойствами как инструментов займа, так и инструментов собственности. Характерными примерами этого типа инструментов являются привилегированные акции и конвертируемые облигации.

4. В зависимости от механизма начисления дохода ценные бумаги делятся на инструменты с фиксированным и плавающим доходом.

К инструментам с фиксированным доходом относятся облигации, другие долговые обязательства с фиксированными процентными выплатами, а также привилегированные акции, по которым выплачивается фиксированный дивиденд. К инструментам с плавающим доходом относятся долговые обязательства со сменными процентными выплатами и простые акции, поскольку дивидендные выплаты по ним заранее не определены и зависят от размера прибыли, полученной предприятием в течение отчетного периода.

Реальная доходность финансовых инструментов всегда корректируется рынком. Доходность инструментов, обращающихся на вторичном рынке, прежде всего определяется рыночными процентными ставками. При этом доходность ценных бумаг с плавающим доходом непосредственно корректируется ставкой дохода, изменяется в соответствии с рыночных процентных ставок.

Доходность инструментов с фиксированным доходом корректируется изменениями в их рыночной стоимости. Так, при росте процентных ставок на рынке рыночная стоимость долговых обязательств с фиксированным купоном снижается, обеспечивая инвестору высокий уровень дохода, чем купонная ставка. При падении процентных ставок на рынке цены долговых обязательств с фиксированным купоном повышаются, обеспечивая инвесторам уровень дохода, ниже купонного. Однако в любом случае доходность ценной бумаги, которая вращается на вторичном рынке, соответствует рыночной доходности других ценных бумаг, обращающихся в конкретный момент на рынке и имеют такую же степень риска и срок обращения, как и эта ценная бумага.

5. По сроку обращения ценные бумаги делятся на срочные и бессрочные.

Все долговые обязательства относятся к срочным ценным бумагам, они имеют определенный срок обращения. Акции относятся к бессрочным ценным бумагам, они не имеют определенного срока обращения.

Срочные разделяют на кратко-, средне- и долгосрочные обязательства. Существуют вечные облигации. Привилегированные акции (акции — бессрочные ценные бумаги), как правило, через определенный срок конвертируются в обыкновенные акции.

6. Ценные бумаги разделяют также на рынке, которые могут свободно обращаться на рынке, и нерыночные, которые владелец не имеет права свободно перепродавать.

Основные инновации на рынке ценных бумаг можно, с одной стороны, рассматривать как следствие решения конкретных проблем, с другой — как закономерный результат эволюции фондового рынка в целом.

На вторичном рынке долговые инструменты могут быть расщеплены на процентные выплаты и номинал. В результате расщепления на рынке появляются два финансовые инструменты — «только номинал» и «только проценты». Если процентные платежи отщеплены, долговой инструмент называется «только номинал», и если отщеплена номинальная стоимость — «только проценты». Основным видом финансовых инструментов, используемых для расщепления на вторичном рынке, является закладные, хотя в последнее время число таких инструментов расширилось за счет кредитных карточек, займов под покупку автомобилей и др.

Результаты расщепления процентных долговых инструментов типа «только номинал» составляют лишь небольшую долю долговых инструментов с нулевым купоном, к которым относятся государственные ценные бумаги, дисконтные облигации, векселя, которые погашаются одним платежом.

Одним из главных направлений развития рынка долговых инструментов на сегодня является значительное расширение вторичного рынка кредитов за счет секьюритизации активов (securities — ценные бумаги). Суть процесса секьюритизации состоит в эмиссии ценных бумаг, которые обеспечены определенной группой активов.

Непосредственно секьюритизацией для других участников рынка занимаются инвестиционные банковские фирмы или другие финансовые посредники. Секьюритизацию активов можно рассматривать как продажа займов, оформленных в виде ценных бумаг. При продаже займов в виде ценных бумаг эмитент переводит риск на инвесторов. Кроме того, займы в виде ценных бумаг более ликвидны, чем другие виды займов.

Анализ рынка ценных бумаг России на

современном этапе

2.1 Рынок ценных бумаг России

.2 Особенности развития рынка ценных

бумаг в России

.3 Анализ структуры рынка ценных

бумаг России

Анализ рынка ценных бумаг России на современном этапе

Рынок ценных бумаг в России — это молодой, динамичный рынок с быстро

нарастающими объемами операций, с все более изощренными финансовыми

инструментам, регулятивной и информационной структурой. Современный российский

фондовый рынок можно охарактеризовать по следующим параметрам (рисунок 2.1).

— 2400 коммерческих банков,

— Центральный банк 90,

— Сберегательный банк 42000,

— 60 фондовых бирж,

— 660 институциональных фондов

— более 550 негосударственных пенсионных фондов

— более 3000 страховых компаний

Рисунок 2.1 — Участники рынка ценных бумаг

. Объемы рынка.

Одним из наиболее объемных является рынок государственных долговых

обязательств, включающий (рисунок 2.2).

— долгосрочные и среднесрочные облигационные займы, размещенные

среди населения (более 30 млрд. руб.);

— государственные краткосрочные облигации различных годов

выпуска;

— долгосрочный 30-летний облигационный займ 1991г. (с учетом

вложений Банка России 55-60 млрд. руб.);

— внутренний валютный облигационный займ для юридических лиц

(около 35.5 трлн. руб.);

— казначейские обязательства (до 5 трлн. руб.)

Рисунок 2.2 — Объемы рынка ценных бумаг

. Рынок частных ценных бумаг:

эмиссия акций преобразованных в открытые акционерные общества

государственных предприятий (около 800-900 млрд. руб.);

эмиссия акций и облигаций банков (более 2 трлн. руб.);

эмиссия акций чековых инвестиционных фондов (2-2.5 трлн. руб.);

эмиссия акций вновь создаваемых акционерных обществ (75-76 трлн. руб.);

облигации банков и предприятий (50-60 трлн. руб.)

Качественные характеристики. Российский фондовый рынок характеризуется

следующим:

— небольшими объемами и неликвидностью;

— «неоформленностью» в макроэкономическом смысле

(неизвестно соотношение сил на фондовом рынке и т.п.);

— неразвитостью материальной базы, технологий торговли,

регулятивной и информационной инфраструктуры;

— раздробленной системой государственного регулирования;

— отсутствием государственной долгосрочной политики

формирования рынка ценных бумаг;

— высокой степенью всех рисков, связанных с ценными бумагами;

— значительными масштабами грюндерства, т.е. агрессивной

политикой учреждения нежизнеспособных компаний;

— крайней нестабильностью в движениях курсов акций и низкими

инвестиционными качествами ценных бумаг;

— отсутствием открытого доступа к макро- и микроэкономической

информации о состоянии фондового рынка;

— инвестиционным кризисом;

— отсутствием обученного персонала и крупных, заслуживших

общественное доверие инвестиционных институтов;

— агрессивностью и острой конкуренцией при отсутствии традиций

деловой этики;

— высокой долей спекулятивного оборота;

— расширением рынка государственных долговых обязательств и

спроса государства на деньги, что сокращает производительные инвестиции в

ценные бумаги.

Формирование фондового рынка в России повлекло за собой возникновение,

связанных с этим процессом, многочисленных проблем, преодоление которых

необходимо для дальнейшего успешного развития и функционирования рынка ценных

бумаг. Фондовый рынок в России сравнительно молод, его зарождение происходило в

начале 90-х годов. Он относится к категории развивающихся рынков, для которых

характерна высокая доходность, но, как правило, и более высокая степень риска.

Усиление этого процесса произошло, когда ряд крупнейших мировых

инвестиционных банков стали рассматривать инвестиционную корзину BRIC

(Бразилия, Россия, Индия, Китай), как некую альтернативу фондовым рынкам

постиндустриально развитых экономик (США, Японии и стран западной Европы). В

2007 году этот факт уже затронул динамику фондового рынка РФ, когда на прогнозе

снижения цен на нефть многие участники рынка увеличили компоненты BRICa против

России. В 2008 году у нас гипотетически есть возможность наблюдать обратный

процесс: на апгрейде среднемировых цен на нефть повышаются целевые уровни цен

по многим российским «голубым фишкам» против множества акций корпораций

развивающихся рынков. В последние месяцы в условиях разразившегося так называемого

ипотечного кризиса в США российский фондовый рынок очень болезненно реагирует

на внешние факторы. Так, в течение последних месяцев были моменты, когда

российский рынок акций в меньшей степени реагировал на корпоративные и

макроэкономические внутренние новости и в большей степени реагировал на

краткосрочную динамику фьючерсов на американские фондовые индексы, фондовые

индексы Германии и Великобритании, а также на рост японской Йены к доллару США.

По данным 20012 г., при рыночной капитализации российского рынка акций

около $1,2 трлн. совокупные активы всех коллективных инвесторов в России

составляет около 5% от этой величины. Из этих 5% лишь 1/10 часть приходится на

все российские ПИФы акций, включая закрытые. А доля иностранных паевых фондов

на российском рынке акций в 3 раза выше. В России все ПИФы (включая закрытые)

управляют менее $30 млрд., это около 2% от ВВП. При этом, все российские ПИФы

акций — индексные, смешанные и облигаций (включая закрытые) — управляют менее

$12 млрд. или около 1% от рыночной капитализации.

Таким образом, фондовый рынок России, находится еще только в начале

большого пути. Кризисные процессы, проходящие в мировой экономике, не обошли

стороной и наши торговые площадки. Несмотря на устойчивое положение России,

обладающей большими запасами и значительным стабилизационным фондом всеобщая

паника охватила и фондовый рынок России, который потерял значительную часть

своей капитализации: в конце сентября 2008 г. капитализация всего фондового

рынка России составила почти 853 млрд. долл., т.е. снижение капитализации

только в сентябре составило чуть более 22%. Нужно отметить, что значительная

часть капитализации российского рынка приходится на несколько десятков крупных

компаний, первые 100 из которых оценивались в конце сентября более 760 млрд.

долларов. На них же пришлась и основная доля снижения капитализации.

Инвестиционный статус позволяет рассчитывать на заметное увеличение

притока инвестиций в страну, так как крупные западные институциональные

инвесторы не имеют права вкладывать свои средства в страны с низким

спекулятивным рейтингом.

В настоящее время Россия вплотную приблизилась к инвестиционному

рейтингу. Начиная с 2003 года международные агентства постоянно присваивают

России инвестиционные рейтинги. Поэтому я считаю, что у российских ценных бумаг

имеется существенный потенциал для дальнейшего развития.

.2 Особенности развития рынка ценных бумаг в России

Несмотря на все отрицательные характеристики, современный российский

рынок ценный бумаг — это динамичный рынок, развивающийся на основе: быстро

расширяющейся практики покрытия дефицитов федерального и местного бюджетов за

счет выпуска долговых ценных бумаг; объявления первых крупных инвестиционных

проектов производственного характера; расширяющегося выпуска предприятиями и регионами

облигационных займов; быстрого улучшения технологической базы рынка;

открывшегося доступа на международные рынки капитала; быстрого становления

масштабной сети институтов — профессиональных участников рынка ценных бумаг и

других факторов.

Формирование рынка ценных бумаг в России повлекло за собой возникновение,

связанных с этим процессом, многочисленных проблем, преодоление которых

необходимо для дальнейшего успешного развития и функционирования рынка ценных

бумаг.

В связи с этим следует провести целевую переориентацию рынка ценных

бумаг. Вместо обслуживания быстро растущих финансовых запросов государства,

перераспределения крупных портфелей акций и спекулятивного бума вокруг новых

торгово-финансовых компаний, не имевших ранее реальных активов, — вместо

выполнения этих задач, имеющих вторичное значение, рынок ценных бумаг должен

быть направлен на выполнение своей главной функции — на преодоление инвестиционного

кризиса, аккумуляцию свободных денежных ресурсов для направления их на цели

восстановления и последующего роста производства в России. Большой рынок

нуждается в более профессиональном регулировании, в предупреждении крупного

падения рынка ценных бумаг. Очевидна необходимость введения уже сейчас

элементов долгосрочного, стратегического управления в структуры рынка ценных

бумаг на микро- и макроуровне.

2.3 Анализ структуры рынка ценных бумаг России

Состояние фондового рынка является важнейшим показателем, характеризующим

здоровье экономической системы. В таком случае сегодняшнее здоровье российской

экономики вызывает серьезные опасения, по сравнению с предыдущими годами.

В 2011 — 2012 годах заметно возросла роль финансового рынка в экономике.

Одним из важнейших показателей, иллюстрирующих такую роль, является соотношение

капитализации рынка ценных бумаг и объемов ВВП. Этот показатель фактически

измеряет пропорцию, в которой движение материального богатства государства

отражается в стоимости финансовых активов.

Объем биржевой торговли акциями на российских биржах в 2012 году составил

31,4 трлн.рублей, то есть так же приблизился к уровню ВВП. Во многом такой рост

был обусловлен расширением российскими компаниями практики привлечения

инвестиций на фондовом рынке. В результате за последние годы возросла

конкурентоспособность российского финансового рынка. Так, с 2011 по 2012 годы

удельный вес России в совокупной капитализации 48 крупнейших финансовых рынков

мира возрос с менее чем 1% до 2,4%. При этом соотношение объемов сделок с

российскими акциями на внутреннем и зарубежных рынках практически составило 70%

на 30% в пользу внутреннего рынка. Мы видим, что массового оттока ценных бумаг

с российского рынка на зарубежные рынки не наблюдается. Вместе с тем, эти

достижения приведут крайне неустойчивы, и конкуренция мировых финансовых

центров за право организовывать торговлю российскими активами.

В то же время, по существующим оценкам рыночная стоимость публичного

размещения акций в 2012 году приблизилось к 30 млрд.долларов или 740

млрд.рублей. Таким образом, объем капитала, привлеченного путем публичного

выпуска акций и облигаций, может быть оценен в размере около 1360 млрд.рублей

или более 21% от объема инвестиций в основной капитал. Статистику паевых

инвестиционных фондов можно проанализировать по следующим данным (таблица 2.1)

Таблица 2.1 — Статистика паевых инвестиционных фондов

*прирост в млрд. рублей

По данным, мы видим, что за прошедший год наиболее высокими темпами

выросло число закрытых инвестиционных фондов недвижимости и открытых фондов

акций. Активы закрытых фондов недвижимости за год выросли на 171%. Число

открытых фондов акций увеличилось более чем на 90%, а объем их чистых активов —

на 76%. Суммарный объем чистых активов действующих паевых инвестиционных фондов

достиг 766,8 млрд.рублей. Прирост чистых активов за год составил 346,9

млрд.рублей, что примерно равно 17% от величины сбережений населения в 2007

году и превышает прирост величин сбережений за год (таблица 2.1)

Несмотря, на стабильное, положительное развитие российского фондового

рынка за предыдущие годы, в 2008 году окончился безрезультативно. Российский

фондовый рынок завершает первое полугодие 2008 год практически с нулевым

изменением.

Рисунок 2.3 — Темпы изменения индекса РТС и основных мировых фондовых

индексов (%)

Рассматривая, данный рисунок 2.3, мы видим, что динамика темпов изменения

индекса РТС и основных мировых фондовых индексов (%), крайне не стабильна. Это

обусловливается объективными внешними и внутренними тенденциями,

доминировавшими на рынке в тот или иной период полугодия. В числе наиболее сильных

факторов назовем: макроэкономическое развитие развитых и развивающихся рынков.

Основное внимание игроков сосредоточено на экономиках США, еврозоны и Китая:

— Международную ликвидность. В начале года по миру прокатилась

очередная волна кризиса международной ликвидности, вынудившая мировые

Центробанки реагировать на него снижением ставок.

— Динамику мировых товарных рынков. Рост цен на нефть в

рассматриваемый период превысил 50%. Цена нефти Brent поднялась до 142

долл./барр. Цены на платину и палладий подскочили на 27 и 35%, соответственно.

Цены на никель, в течение прошлого года демонстрировавшие галопирующий рост,

опустились с начала года на 16%.

— Корпоративные отчетности банков. Наиболее ярким, и

одновременно, негативным образом, зарекомендовали себя мировые финансовые

компании. Объем их списаний от операций на рынке ипотечных бумаг исчисляется

десятками миллиардов долларов США, специалисты ожидают увеличения потерь

сектора от деятельности в период кредитного кризиса.

— Завершение реформы электроэнергетической отрасли РФ. Одна из

крупнейших в мире монополий — РАО «ЕЭС России», 30 июня 2008 г., завершила свою

деятельность. На ее место выходят электроэнергетические компании, созданные в

ходе реформы электроэнергетики.

— Основные преимущества от налоговых изменений получат

прогосударственные компании: «Газпром», «Роснефть», «Газпромнефть», «Лукойл».

Анализ динамики данного показателя наряду с показателем темпов прироста

ВВП, как по отдельным странам, так и по миру в целом, позволил сделать выводы:

не любое наращивание капиталоемкости ВВП, означающее расширение инвестиционных

возможностей, может быть усвоено экономикой и направлено на ее расширение;

перекапитализация фондового рынка, выведение соответствующего показателя на

неадекватно высокий уровень обязательно имеет следствием его резкое снижение,

сопровождающееся падением темпов прироста экономики. Достижение миром

порогового значения капиталоемкости ВВП (примерно 120%) при современном уровне

развития финансовых рынков и мировой экономики привело к глобальной

перекапитализации рынков, что и стало основной причиной мирового финансового

кризиса 2008 года, а не ипотечный кризис в США 2007 года, явившейся всего лишь

катализатором разрастания кризисных явлений.