- 1 Анализ учета прибыли ООО «ПРОМТОНР»

- Анализ факторов влияющих на уровень рентабельности на

- Пути повышения рентабельности производства (на примере конкретного предприятия).

- 3 Методика анализа показателей прибыли и рентабельности для целей выявления резервов их роста

- Глава 2. Прибыль предприятия и пути повышения рентабельности на примере ооо «Союз-игрушка» 21

- Проблемы и перспективы развития ООО «Универсалстрой»

- БИБЛИОГРАФИЯ

- 2 Анализ рентабельности ООО «ПРОМТОНР»

- 2 Показатели прибыли и рентабельности. Модель формирования и распределения прибыли

- Особенности формирования, распределения и использования прибыли предприятия

- 2 Сущность и методика проведения анализа рентабельности предприятия

1 Анализ учета прибыли ООО «ПРОМТОНР»

Для качественного анализа необходимо изучить из чего состоит прибыль, ее структуру и динамику увеличения или снижения роста прибыли. Сделаем это при помощи таблицы 1, созданной на основании бухгалтерской отчетности ООО «ПРОМТОНР».

Таблица 1. Анализ динамики и состава прибыли ООО «ПРОМТОНР»

Из табл. 1 можно наблюдать изменение таких показателей, как: общая сумма брутто-прибыли, прибыль до налогообложения, чистая прибыль.

Общая сумма брутто-прибыли в отчётном году снизилась на (100–38,8) 61,2%. На это оказали влияние несколько факторов, в том числе наибольшую роль сыграли: прибыль от реализации продукции, которая уменьшилась на (26187 т.р. – 22215 т.р.) 3972 т.р. или 15,2%; и сальдо доходов и расходов от внереализационной деятельности, показавшее отрицательный результат, равный (-5429 т.р.), что в сравнении с прошлым годом составило (-33,9%). Единственным фактором, положительно повлиявшим на прибыль в отчётном году, является сальдо прочих операционных доходов и расходов, увеличившееся почти в 2 раза, а именно на 92,8%, но, к сожалению не оказавшее значительного влияния на сумму брутто-прибыли.

Валовая прибыль в отчётном году на 98,7% состоит из прибыли от реализации продукции. Удельный вес прочих финансовых результатов составляет лишь 1,3%, что гораздо меньше, нежели в прошлом периоде.

Прибыль до налогообложения тоже снизилась на (100 – 38,7) 62,3, не смотря на то, что сумма процентов за использование заёмных средств уменьшилась на (100 – 85,6) 14,4%.

Сумма налогов и экономических санкций по платежам в бюджет из прибыли осталась неизменной в отчётном году, по этому удельный вес чистой прибыли в сумме брутто-прибыли практически идентичен результатам прошлого года и составляет 77,5% против 77,7%. Изменились лишь приоритеты распределения чистой прибыли. В отчётном году доля капитализированной прибыли на 5% больше, чем в предыдущем. Возможно, предприятие накапливает средства для расширения, а может быть, такая структура вызвана колоссальным падением прибыли в отчётном году.

Анализируя прибыль предприятия в целом нужно кроме данных факторов учитывать так же влияние структуры проданной продукции, изменение которой также способно влиять на ее величину как положительно так и отрицательно. В случае увеличения доли более продаваемых видов продукции в общем объеме продаж, сумма прибыли возрастет. И напротив, в случае увеличения удельного веса мало продаваемой или убыточной продукции, общая сумма прибыли уменьшится.

Для примера, возьмём только один из видов продукции, выпускаемых ООО «ПРОМТОНР». Факторный анализ прибыли будет основываться только на данном продукте, что не помешает сделать достаточно объективные и обоснованные выводы.

Для изучения влияния факторов на изменение суммы прибыли от реализации продукции в целом по предприятию можно использовать факторную модель 1.

На основании данных таблицы 2 рассчитаем влияние факторов на изменение суммы прибыли в целом по предприятию с помощью приёма цепной подстановки.

Таблица 2. Исходные данные для факторного анализа прибыли от реализации продукции «А» на ООО «ПРОМТОНР»

Сначала рассчитаем сумму прибыли в базисном периоде:

Далее рассчитаем сумму прибыли при изменении общего объёма продаж, но с сохранением структуры продаж, отпускных цен, удельных переменных затрат и общей суммы постоянных затрат на уровне базисного периода. Для этого маржу покрытия базисного периода нужно умножить на индекс объёма продаж в целом по предприятию и из полученной суммы вычесть постоянные затраты базисного периода:

После этого надо определить, сколько прибыли получило бы предприятие при изменении объёма и структуры продаж, но при базисной величине остальных факторов:

Далее изменим и уровень отпускных цен по каждому виду продукции, оставляя на прежнем уровне удельные переменные и постоянные затраты периода:

После изменения переменных затрат на единицу продукции получим следующую сумму прибыли:

Фактическая сумма прибыли отчётного периода равна:

Данным образом, общее изменение суммы прибыли от реализации продукции составляет:

Результаты расчетов говорят нам о том что прибыль от реализации продукции «А» в отчётном году выросла на +5750,2 тысяч рублей. Такой благоприятный результат был достигнут, в основном благодаря увеличению объёма продаж (+5531 тысяч рублей). Также увеличение прибыли обуславливается увеличением цен на продукцию (+2455,4 тысяч рублей) и снижением количества постоянных затрат (+337 тысяч рублей). А вот повышение суммы переменных затрат отрицательно сказалось на общем результате (-2455,4 тысяч рублей), но в целом динамика прибыли положительна.

В заключение анализа прибыли, можно отметить, что показатель прибыли увеличился более, чем в три раза за один год во многом благодаря правильной политике руководителей и специалистов. Для достижения такого результата необходимо предпринять меры по снижению себестоимости продукции, увеличению объёма продаж, а значит совершенствовать рынок сбыта товара, что в настоящее время в России, в условиях жёсткой конкуренции, сделать весьма сложно. Но при правильно подходе и грамотному менеджменту можно достигнуть хороших результатов, и ООО «ПРОМТОНР» удалось проделать эту трудную и рисковую работу, что говорит о высокой конкурентоспособности и дальнейших перспективах на современном рынке.

Анализ факторов влияющих на уровень рентабельности на

Экономическая

сущность прибыли относится к сложным

и дискуссионным проблемам в современной

экономической теории.

С экономических

позиций прибыль — это разность между

денежными поступлениями и денежными

выплатами. С хозяйственной позиции

прибыль — это разность между имущественным

состоянием предприятия на конец и начало

отчетного периода.

Прибыль — это часть

добавленной стоимости, которая получена

в результате реализации продукции

(товаров), выполнения работ, оказания

услуг.

Реализация других

активов, поступления от внереализационных

операций и прочие поступления формируют

доход. Это требует новой концепции

налогообложения, заключающейся в

раздельном налогообложении прибыли и

дохода. Тем не менее в действующей

системе налогообложения такое разделение

не предусмотрено. Все поступления

доходов за исключением расходов

фактически признаются образующими

прибыль.

Прибыль — это

превышение доходами расходов. Обратное

положение называется убытком.

В рыночной экономике

признание доходов и расходов не зависит

от факта получения или уплаты денежных

средств. Денежные потоки обособляются

от движения и оценки активов.

Различают прибыль

бухгалтерскую и чистую экономическую

прибыль. Как правило, под экономической

прибылью — понимается разность между

общей выручкой и внешними и внутренними

издержками.

В число внутренних

издержек включают при этом и нормальную

прибыль предпринимателя. (Нормальная

прибыль предпринимателя — это минимальная

плата, необходимая, чтобы удержать

предпринимательский талант.)

В настоящее время

в бухгалтерском учете выделяют пять

видов (этапов) прибыли: валовая прибыль,

прибыль (убыток) от продаж, прибыль

(убыток) до налогообложения, прибыль

(убыток) от обычной деятельности, чистая

прибыль (нераспределённая прибыль

(убыток) отчётного периода).

Валовая прибыль

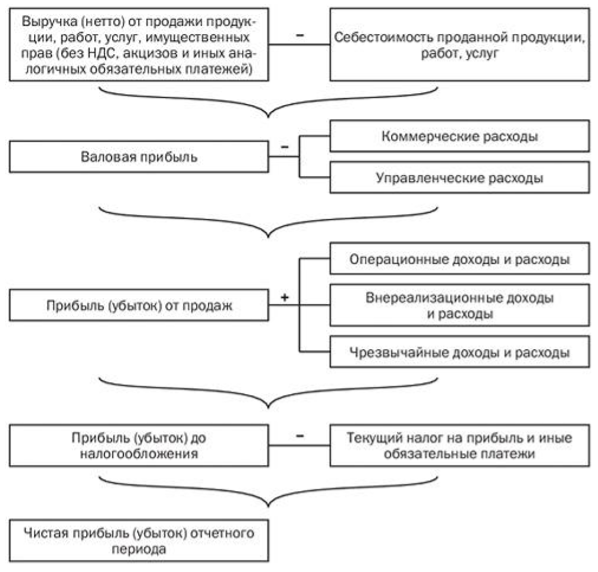

определяется как разница между выручкой

от продажи товаров, продукции, работ,

услуг (за минусом НДС, акцизов и аналогичных

обязательных платежей) и себестоимостью

проданных товаров, продукции, работ и

услуг. Выручку от реализации товаров,

продукции, работ и услуг называют

доходами от обычных видов деятельности.

Затраты на производство товаров,

продукции, работ и услуг считают расходами

по обычным видам деятельности. Валовую

прибыль рассчитывают по формуле:

П вал

= ВР — С,

где ВР — выручка

от реализации; С — себестоимостью

проданных товаров, продукции, работ и

услуг.

Прибыль (убыток)

от продаж представляет собой валовую

прибыль за вычетом управленческих и

коммерческих расходов:

Ппр

= Пвал

— Ру

— Рк,

где Ру

— расходы на управление; Рк-

коммерческие расходы.

Прибыль (убыток)

до налогообложения — это прибыль от

продаж с учетом прочих доходов и расходов,

которые подразделяются на операционные

и внереализационные:

Пдно

= Ппр

± Содр

± Свдр,

где Содр

— операционные доходы и расходы; Свдр

— внереализационные доходы и расходы.

В число операционных

доходов включают поступления, связанные

с предоставлением за плату во временное

пользование активов организации;

поступления, связанные с предоставлением

за плату прав, возникающих из патентов

на изобретения, промышленные образцы

и других видов интеллектуальной

собственности; поступления, связанные

с участием в уставных капиталах других

организаций (включая проценты и иные

доходы по ценным бумагам); поступления

от продажи основных средств и иных

активов, отличных от денежных средств

(кроме иностранной валюты), продукции,

товаров; проценты, полученные за

предоставление в пользование денежных

средств организации, а также проценты

за использование банком денежных

средств, находящихся на счете организации

в этом банке.

Операционные

расходы — это расходы, связанные с

предоставлением за плату во временное

пользование (временное владение и

пользование) активов организации;

расходы, связанные с предоставлением

за плату прав, возникающих из патентов

на изобретения, промышленные образцы

и других видов интеллектуальной

собственности; расходы, связанные с

участием в уставных капиталах других

организаций; проценты, уплачиваемые

организацией за предоставление ей в

пользование денежных средств (кредитов,

займов); расходы, связанные с продажей,

выбытием и прочим списанием основных

средств и иных активов, отличных от

денежных средств (кроме иностранной

валюты), товаров, продукции; расходы,

связанные с оплатой услуг, оказываемых

кредитными организациями.

Внереализационными

доходами являются штрафы, пени, неустойки

за нарушение условий договоров; активы,

полученные безвозмездно, в том числе

по договору дарения; поступления в

возмещение причиненных организации

убытков; прибыль прошлых лет, выявленная

в отчетном году; суммы кредиторской и

депонентской задолженности, по которым

истек срок исковой давности; курсовые

разницы; сумма дооценки активов (за

исключением внеоборотных активов).

К внереализационными

расходами относят штрафы, пени, неустойки

за нарушение условий договоров; возмещение

причиненных организацией убытков;

убытки прошлых лет, признанные в отчетном

году; суммы дебиторской задолженности,

по которой истек срок исковой давности,

других долгов, нереальных для взыскания;

курсовые разницы; сумма уценки активов

(за исключением внеоборотных активов).

Прибыль (убыток)

от обычной деятельности может быть

получена вычитанием из прибыли до

налогообложения суммы налога на прибыль

и иных аналогичных обязательных платежей

(суммы штрафных санкций, подлежащих

уплате в бюджет и государственные

внебюджетные фонды):

Под = Пдно

— Н

где Н — сумма

налогов.

Чистая прибыль —

это прибыль от обычной деятельности с

учетом чрезвычайных доходов и расходов

(рис. 20):

Пч = Под

± Чдр,

где Чдр

— чрезвычайные доходы и расходы.

Чрезвычайными

доходами считаются поступления,

возникающие как последствия чрезвычайных

обстоятельств хозяйственной деятельности

(стихийного бедствия, пожара, аварии,

национализации и т. п.). К ним относятся

страховое возмещение, стоимость

материальных ценностей, остающихся от

списания непригодных к восстановлению

и дальнейшему использованию активов,

и т. п.

В составе чрезвычайных

расходов отражаются расходы, возникающие

как последствия чрезвычайных обстоятельств

хозяйственной деятельности (стихийного

бедствия, пожара, аварии, национализации

имущества и т. п.).

Пути повышения рентабельности производства (на примере конкретного предприятия).

3.4

Пути повышения прибыли и рентабельности

в ОАО «Гомельтекстильторг».25

3 Методика анализа показателей прибыли и рентабельности для целей выявления резервов их роста

Показатели финансовых результатов по данным формы №2 бухгалтерской отчетности характеризуют эффективность хозяйствования предприятия в абсолютной оценке. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческой деятельности. В связи с этим анализ каждого элемента прибыли имеет важное значение как для самого предприятия в целом, так и для разных групп лиц, заинтересованных в деятельности предприятия. Так, для руководства такой анализ позволяет определить перспективы развития предприятия, так как прибыль является одним из важнейших результатов финансирования текущей и инвестиционной деятельности. Для учредителей и акционеров анализ финансовых результатов важен с точки зрения возможностей увеличения дохода на вложенный ими в данное предприятие капитал. Кредиторам подобный анализ дает возможность определить, сможет ли предприятие вернуть кредит (заем) и уплатить проценты по нему.

1. проведение расчетов по определению валовой прибыли, прибыли от реализации;

2. изучение факторов формирования валовой прибыли (убытка), прибыли от реализации; абсолютных изменений по сравнению с базовым периодом; выполнение плановых показателей прибыли;

3. обоснование и количественное определение факторов изменения валовой прибыли;

4. обоснование и количественное определение факторов изменения прибыли от реализации;

5. выявление и измерение резервов роста прибыли от реализации товаров.

Использование того или иного показателя прибыли зависит от цели анализа. Нужно учитывать также неодинаковую значимость того или иного показателя прибыли для разных категорий заинтересованных лиц. Для собственников предприятия важен конечный финансовый результат – чистая прибыль, которую они могут изымать в виде дивидендов или реинвестировать с целью расширения масштабов деятельности и упрочнения своих рыночных позиций. Для кредиторов размер чистой прибыли, который остается собственнику, не представляет интереса. Их больше интересует общая сумма прибыли до уплаты процентов и налогов, поскольку из нее они получают свою часть за ссуженный капитал. Государство же интересует прибыль после уплаты процентов до вычета налогов, так как именно она служит источником поступления денег в бюджет. Поэтому желательно, чтобы внутренняя и внешняя финансовая отчетность давала сведения о финансовых результатах именно в таком разрезе.

Анализ прибыли от реализации товаров проводят в целом по торговому предприятию, а также по его подразделениям. В процессе анализа изучают выполнение плана и динамику прибыли от реализации товаров, измеряют влияние факторов на ее размер, а главное, выявляют, изучают и мобилизуют резервы ее роста. Факторный анализ прибыли от реализации ведется с учетом ее формирования.

В процессе анализа производится изучение факторов, влияющих на формирование прибыли и рентабельности до налогообложения

Образующие факторы представляют собой детерминированную систему в виде алгебраической суммы нескольких факторов, воздействующих на формирование величины прибыли до налогообложения. Их анализ производят по предприятию в целом и по отдельным видам, сопоставляя фактические данные с базисными по сумме и удельному весу. Подобный анализ позволяет изучить структуру формирования прибыли до налогообложения, найти соотношение между прибылью, полученной в результате реализации товаров, и прочими видами деятельности.

С точки зрения влияния факторов на то или иное явление различают факторы первого, второго и т.д. порядка. Все они связаны между собой, однако это не исключает, а наоборот, предполагает необходимость их логического обособления в процессе анализа.

В детерминированном анализе для этого используются способы цепной подстановки, абсолютных разниц, пропорционального деления, относительных разниц, интегральный, логарифмирования, балансовый и др.

Наиболее универсальным из них является способ цепной подстановки; он используется для определения количественного влияния отдельных факторов на общий результативный показатель. Данный способ применяется в том случае, если между изучаемыми явлениями существует функциональная, прямая или обратно пропорциональная зависимость.

Способ относительных разниц основан на использовании модели, но здесь учитываются относительные приросты факторных показателей в процентах или коэффициентах. Его удобно применять в тех случаях, когда требуется рассчитать влияние большого количества факторов.

Способ пропорционального деления вначале предусматривает определение методом цепной подстановки, насколько изменился результативный показатель за счет числителя и знаменателя, а затем расчет влияния факторов второго порядка способом пропорционального деления по алгоритмам факторной модели.

Интегральный метод позволяет получить более точные результаты расчета влияния факторов по сравнению с предыдущими способами, где результаты расчетов зависят от последовательности замены факторов. Данный метод предусматривает применение готовых рабочих формул, в которые можно подставить необходимые числовые данные; рост результативного показателя, обусловленный взаимодействием факторов, присоединяется не к последнему фактору, а делится поровну между ними.

При способе логарифмирования результат расчета не зависит от расположения факторов в модели. В отличие от интегрального метода, где дополнительный прирост от взаимодействия факторов распределяется поровну между ними, при логарифмировании результат совместного действия факторов распределяется пропорционально доле изолированного влияния каждого фактора на уровень результативного показателя.

Балансовый метод применяется при наличии строго функциональной зависимости. С его помощью анализируются использование рабочего времени, производственной мощности, наличие и состав трудовых ресурсов.

Анализ финансовых результатов деятельности предприятия включает в себя:

1. изучение изменений по каждому показателю за анализируемый период (горизонтальный анализ);

2. анализ структуры показателей прибыли и их структурной динамики (вертикальный анализ);

3. изучение динамики изменения показателей за ряд отчетных периодов (трендовый анализ);

4. выявление источников и факторов роста прибыли и их количественную оценку;

5. анализ затрат, произведенных организацией, и затрат на рубль товарной продукции;

6. оценку динамики показателей рентабельности и выявление факторов, воздействующих на уровень эффективности использования хозяйственных средств, и др.

Между тем все факторы, влияющие на величину прибыли, можно подразделить на внешние и внутренние.

Глава 2. Прибыль предприятия и пути повышения рентабельности на примере ооо «Союз-игрушка» 21

2.1

Характеристика предприятия, его

организационная и производственная

структура, вид деятельности 21

2.2

Анализ прибыли и финансового состояния

предприятия. Пути повышения прибыли

предприятия 23

Проблемы и перспективы развития ООО «Универсалстрой»

Эффективность управления прибылью определяется с помощью анализа финансовой устойчивости. Финансовая устойчивость характеризует стабильное повышение доходов над расходами, эффективность использования прибыли, бесперебойный процесс производства и реализации продукции. Финансовая устойчивость формируется в процессе всей производственно-хозяйственной деятельности и является главным фактом общей устойчивости предприятия.

Для того, чтобы оценить финансовое состояние необходимо произвести расчет показателей финансовой устойчивости.

Динамика и структура коэффициентов финансовой независимости ООО «Универсалстрой» за 2016-2017 гг.

ООО «Универсалстрой» в большей степени обладает собственными средствами, так как Коэффициент капитализации очень низкий, однако, наблюдается его рост, по сравнению с предшествующим периодом, что говорить, о наращивании предприятием заемных средств. Коэффициент автономии показывает независимость предприятия от привлечения капитала сторонних предприятий. Чем больше удельный вес собственного капитала, тем более стабильно предприятие. Значение показателя не должно быть меньше 0,5.

В рассматриваемых периодах, показатель находится выше минимального значения, однако наблюдается спад и уже в 2017 году коэффициент автономии приближается к минимальному значению (0,54). Это связано с резким увеличением долгосрочных обязательств в 2017 году, что и повлияло на резкий спад показателя автономии.

Коэффициент финансовой напряженности показывает долю заемных средств в валюте баланса. Положительным является снижение данного показателя в динамике. И в 2017 и в 2016 году соблюдено условие значение данного показателя — ≤0,5 соответствует норме.

Негативным является рост показателя во времени (+0,42), менеджмент предприятия должен более рационально использовать собственные средства предприятия для минимизации использования заемных средств.

Коэффициент финансового левериджа или коэффициент соотношения заемных и собственных средств характеризует структуру финансовых ресурсов предприятия. В 2017 году значение данного показателя приблизилось к отметке 1 (0,86), это говорит о том, что увеличилась доля заемных средств, так как в предыдущем (2016) году значение было очень низким (0,04). Отмечается резкий скачок объема заемных средств.

Коэффициент обеспеченности запасов собственными средствами. Показатель значительно снизился в 2017 году с 82, 38 в 2016 до 7,18.

Таким образом, делаем вывод, что хоть и значение показателя находится в размере допустимых значений, однако рост заемных средств в структуре баланса не остался незамеченным, что значительно снижает финансовую привлекательность предприятия.

Следующим этапом анализа является определение основных показателей рентабельности.

В общем виде, все показатели рентабельности рассчитываются следующим образом:

R= Прибыль (балансовая,чистая)/ Производственный показатель

На основании данной формулы, можно рассчитать рентабельность любого производственного показателя, в зависимости от направленности анализа.

Рассмотрим основные показатели рентабельности ООО «Универсалстрой».

Динамика и структура основных показателей рентабельности ООО «Универсалстрой» за 2016-2017 гг.

Для коммерческих предприятий не существует общепринятых нормативных показателей. Уровень производства во многом зависит от специфики производства, объемов реализации, себестоимости и фондоемкости и фондоотдачи. Однако следует отметить, что уровень показателя, для предприятия, существующего несколько лет, не должен опускаться ниже 0,2 или 20%. Такие данные сигнализируют о низкой эффективности использования имущества предприятия.

Согласно данным таблицы, можно сказать, что показатель рентабельности производства находится на требуемом уровне. И коэффициент рентабельности прибыли больше других близок к допустимым значениям. Касательно оставшихся показателей рентабельности, можно сказать, что почти все производственные мощности предприятия используются неэффективно. Стоит отметить, что основная причина в этом, неэффективный менеджмент.

На предприятии нет долгосрочного планирования, на фоне чего были взяты необдуманные долговые обязательства, которые и положили начало снижению рентабельности, за счет снижения собственных средств и увеличения заемных. Также, основная проблема в управлении прибылью, предприятие не способно в достаточной мере обеспечить себе платежеспособность, устойчивость и независимость экономического субъекта.

Первостепенной задачей, для предприятия является построение системы эффективного управления имеющимися мощностями. Во втором разделе, детально изучена структура и потенциал предприятия. Опорными документами, для оформления расчётов и проведения анализов послужили нормативные акты, свидетельство о регистрации, бухгалтерская отчетность.

На основании проведенных анализов были выявлены недостатки в работе менеджмента предприятия, а именно:

Основная причина данных проблем – это отсутствие определенного сотрудника, который бы отвечал за деятельность предприятия в данном направлении. Именно вопросу эффективного управления прибылью посвящен третий раздел диссертации, в ней будут рассмотрены основные рекомендации для борьбы и решения слоившейся ситуации на ООО «Универсалстрой».

Выводы по главе 2:

Во второй главе курсовой работы была изучена структура ООО «Универсалстрой».

Согласно проведенным исследованиям были выявлены следующие недостатки:

БИБЛИОГРАФИЯ

Размещено на Allbest.ru

2 Анализ рентабельности ООО «ПРОМТОНР»

Существует несколько видов показателей рентабельности, в данной работе я хочу рассмотреть только два показателя:

Рентабельность продукции, или коэффициент окупаемости затрат.

Показывает, сколько предприятие имеет прибыли с каждого рубля, затраченного на производство и реализацию продукции. Может рассчитываться по отдельным видам продукции и в целом по предприятию При определении его уровня в целом по предприятию целесообразно учитывать не только реализационные, но и внереализационные доходы и расходы, относящиеся к основной деятельности. Рассчитывается рентабельность продаж по формуле 3. Вычислим этот показатель по данным табл. 3 за отчётный и базисный года.

уровень рентабельности продукции в отчётном году;

Из расчётов видно, что уровень рентабельности продукции в отчётном году значительно выше, а именно на (9–2) 7% или в (9/2) 4,5 раз. Предположительно, предприятие приняло решительные меры по улучшению качества продукции, наладило процесс сбыта продукции и снизило материалоёмкость производства, возможно за счёт применения более совершенных материалов.

В процессе анализа изучается динамика данных показателей. Выполнение плана по их уровню, проводятся межфирменные сопоставления, и рассчитывается влияние факторов на изменение их величины. Рассчитать рентабельность оборота можно при помощи формулы 4.

По данным изучаемого предприятия, сформулированных в таблице 3 вычислим показатели рентабельности продаж в отчётном и предыдущем году:

— уровень рентабельности продаж в отчётном году;

Из расчётов рентабельности продаж, видно, что в отчётном году этот показатель гораздо выше, чем в базисном. Вероятно руководство ООО «ПРОМТОНР» провели большую работу по увеличению прибыли и снижению затрат на производство продукции.

Их применяют для оценки деятельности предприятия и как инструмент в инвестиционной политике и ценообразовании.

При факторном анализе продукции в целом по предприятию можно использовать факторную модель 2.

Таблица 3. Факторный анализ рентабельности отдельного вида продукции

На основании данных табл. 3. произведём расчёт влияния факторов на изменение уровня рентабельности продукции способом цепной подстановки:

Полученные результаты свидетельствуют о том, что уровень рентабельности повысился, в основном, в связи с увеличением индекса продажи продукции и увеличением объёма продаж (+5,8%). Также свою лепту в повышение уровня рентабельности внесло увеличение цен на продукцию (+2,9) и уменьшение суммы постоянных затрат (+0,5). Рентабельность снизилась лишь за счёт увеличения количества удельных переменных затрат (-3,1).

Таким образом, выполнив анализ рентабельности ООО «ПРОМТОНР», можно сделать вывод, что в целом, рентабельность компании имеет динамический рост. Хотя её показатель в отчётном, ровно, как и в предыдущем году весьма низок. При сохранении образовавшегося темпа роста рентабельности, уже через 3–4 года данная организация может достигнуть достаточно больших результатов в этом направлении.

2 Показатели прибыли и рентабельности. Модель формирования и распределения прибыли

Рассматривая прибыль как экономическую категорию, необходимо отметить, что при оценке и планировании хозяйственной деятельности предприятия используются конкретные показатели. В этом случае прибыль классифицируется множеством видов в зависимости от метода ее исчисления.

Многообразие видов прибыли требует их систематизации по основным классификационным признакам (табл.1).

Систематизация видов прибыли предприятия по основным классификационным признакам

Рассмотрим более подробно отдельные виды прибыли предприятия в соответствии с приведенной ее классификацией по основным признакам.

1.По характеру отражения в учете выделяют бухгалтерскую и экономическую прибыль предприятия.

Экономическая прибыль представляет собой разность между суммой доходов предприятия, с одной стороны, и суммой как внешних, так и внутренних его текущих затрат (издержек), с другой. При этом внутренние текущие затраты предприятия, не отражаемые бухгалтерским учетом, оцениваются по альтернативной их стоимости. Экономическая прибыль предприятия всегда меньше бухгалтерской на величину внутренних текущих затрат (издержек).

2. По характеру деятельности предприятия разделяют прибыль от обычной деятельности и прибыль от чрезвычайных событий.

Прибыль от обычной деятельности характеризует финансовый результат от всех традиционных для данного предприятия видов деятельности и хозяйственных операций, формируемый на регулярной основе.

Прибыль от чрезвычайных событий характеризует необычный или очень редкий для данного предприятия источник ее формирования.

3. По основным видам хозяйственных операций предприятия выделяют прибыль от реализации продукции и прибыль от внереализационных операций.

Прибыль от внереализационных операций формально характеризуется термином «доходы от внереализационных операций», однако по своему сущностному содержанию относится к категории прибыли, так как отражается в отчетности в виде сальдо между полученными доходами и понесенными расходами по этим операциям. К составу доходов, формирующих эту прибыль, относятся доходы от паевого участия данного предприятия в деятельности других совместных предприятий с отечественными и зарубежными партнерами (в виде распределенной прибыли на сумму его паев в совместных предприятиях); доходы от принадлежащих предприятию облигаций, акций и других ценных бумаг, выпущенных сторонними эмитентами (в виде сумм процентов и дивидендов); доходы по депозитным вкладам предприятия в банках; полученные штрафы, пени и неустойки и некоторые другие.

4. По основным видам деятельности предприятия выделяют прибыль, полученную от инвестиционной и финансовой его деятельности.

Прибыль от инвестиционной деятельности характеризует итоговой финансовый результат от операций по приобретению (сооружению, изготовлению) и продаже амортизируемого имущества — основных фондов, нематериальных активов и других необоротных активов, а также краткосрочных финансовых инвестиций, которые не являются эквивалентами денежных средств.

5. По составу элементов, формирующих прибыль, различают маржинальную, валовую (балансовую) и чистую прибыль предприятия. Под этими терминами понимают обычно различную степень «очистки» полученных предприятием чистых доходов от понесенных им в процессе хозяйственной деятельности затрат.

Так, маржинальная прибыль характеризует сумму чистого дохода от операционной деятельности (валового дохода предприятия от этой деятельности, уменьшенного на сумму налоговых платежей за счет него) за вычетом суммы переменных затрат. Валовая прибыль характеризует сумму чистого дохода от операционной деятельности за вычетом всех операционных расходов, как постоянных, так и переменных балансовая прибыль соответственно представляет собой разницу между всей суммой чистого дохода предприятия и всей суммой его текущих затрат. Чистая прибыль характеризует сумму балансовой (или валовой) прибыли, уменьшенную на сумму налоговых платежей за счет нее.

По характеру налогообложения прибыли выделяют налогооблагаемую и не облагаемую налогом ее части. Такое деление прибыли играет важную роль в формировании налоговой политики предприятия, так как позволяет оценивать альтернативные хозяйственные операции с позиций конечного их эффекта. Состав прибыли, не подлежащей налогообложению, регулируется соответствующим законодательством.

По характеру инфляционной «очистки» прибыли выделяют номинальный и реальный ее виды. Реальная прибыль характеризует размер номинально полученной ее суммы, скорректированный на темп инфляции в соответствующем периоде.

По достаточности уровня формирования выделяют низкую, нормальную и высокую прибыль предприятия (критерием такого деления выступает уровень нормальной прибыли).

Нормальная прибыль характеризует такой уровень ее формирования, когда после покрытия внешних и внутренних текущих затрат (издержек), остается доход, равный минимальной ставке депозитного процента (по отношению к сумме используемого собственного капитала).

Низкая и высокая прибыль характеризует уровень ее формирования, который соответственно ниже или выше уровня нормальной прибыли.

10.По характеру использования в составе прибыли, остающейся после уплаты налогов и других обязательных платежей (чистой прибыли), выделяют капитализируемую и потребляемую ее части. Капитализированная прибыль характеризует ту ее сумму, которая направлена на финансирование прироста активов предприятия, а потребленная прибыль — ту ее часть, которая израсходована на выплаты собственникам (акционерам), персоналу или на социальные программы предприятия.

По степени использования выделяют нераспределенную и распределенную прибыль предприятия. Первый ее вид характеризует часть сформированной прибыли предприятия, которая еще не распределена (а соответственно и не использована) на конкретные хозяйственные нужды. Второй ее вид характеризует часть сформированной прибыли, которая на рассматриваемую дату уже распределена и не использована в процессе хозяйственной деятельности .

По значению итогового результата хозяйствования различают положительную прибыль (или собственно прибыль) и отрицательную прибыль (убыток). В нашей практике эта терминология получила пока ограниченное распространение, хотя и встречается в экономических публикациях последних лет по вопросам бухгалтерского учета.

Несмотря на довольно значительный перечень рассмотренных классификационных признаков, он, тем не менее, не отражает всего многообразия видов прибыли, используемых в научной терминологии и предпринимательской практике. Ряд из этих терминов будут дополнительно рассмотрены в процессе изложения конкретных вопросов управления прибылью.

Распределение и последующее использование прибыли базируются на следующих принципах:

1) прибыль, получаемая в процессе хозяйственной и финансовой деятельности фирмы, распределяется между государством и фирмой как хозяйствующим субъектом и является источником первоначального выполнения обязательств фирмы перед обществом;

2) прибыль, остающаяся в распоряжении фирмы, должна, прежде всего, обеспечивать ее дальнейшее развитие, т.е. направляться на накопление, и только в остальной ее части — на потребление;

3) прибыль должна обеспечивать стимулирование трудовой активности и дополнительной социальной защиты персонала;

4) распределение прибыли должно быть экономически обосновано, необходима оценка эффективности разработанной политики распределения прибыли (с помощью коэффициента капитализации прибыли, коэффициента дивидендных выплат, коэффициента участия персонала в прибыли и других экономических показателей).

Часть прибыли, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей, определяется законодательно, остальная распределяется по усмотрению предприятия. Но с помощью налоговой политики государство стимулирует отдельные социально значимые направления распределения прибыли (например, отчисления на благотворительность, природоохранные мероприятия и др).

В общем виде направления использования прибыли предприятия представлены следующими фондами: фондом накопления, фондом потребления и резервным фондом.

Особенности формирования, распределения и использования прибыли предприятия

Финансовое планирование прибыли предусматривает расчет основных видов доходов и затрат, предстоящих в определенном периоде:

Затраты компании – уменьшение или также снижение экономических выгод в процессе выбытия активов и возникновения обязательств. Такие изменения приводят к уменьшению капитала компании (кроме снижения уставных вкладов по решению собственников, акционеров).

Чистая прибыль компании формируется путем вычитания из рассчитанной общей прибыли:

-суммы налога на прибыль;

— суммы рентных платежей;

— уплата штрафных платежей;

Рисунок 1. Формирование чистой прибыли

Прибыль организации формируется как сумма финансовых результатов (отрицательных или положительных) по следующим составляющим его деятельности: Прибыль от реализации продуктов предприятия.

Данная составляющая балансовой прибыли компании является основополагающей, поскольку она содержит отражение результатов главного направления деятельности предприятия – изготовления и реализации продукции (оказания услуг). Именно этот вид деятельности чаще всего становится целью создания субъекта хозяйствования.

-размер отпускных цен;

-показатели себестоимость товаров (услуг);

-ассортиментные изменения состава продукции.

— Определяется прибыль от реализации – от валовой прибыли вычитают коммерческие и управленческие расходы.

Распределению прибыль подлежит после уплаты налогов и выплаты дивидендов. После чего из этой прибыли также уплачиваются налоги в местные бюджеты и взыскиваются экономические санкции. Распределение данной части прибыли отражает процесс формирования фондов и резервов предприятия для финансирования производственного и социального развития.

2 Сущность и методика проведения анализа рентабельности предприятия

Постоянный анализ рентабельности продукции, работ и услуг позволяет определить изменение этого показателя, качество выполнения плана по его уровню, выяснить какие факторы влияют на его рост и на основе этого можно оценить работу компании, ее возможности и распределить резервы для увеличения рентабельности продукции.

При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования сельскохозяйственного предприятия.

Нормой прибыли считается показатель рентабельности, исчисленный процентным соотношением суммы чистой прибыли к объему товарооборота или стоимости всего капитала.

Расчет экономической рентабельности (прибыльности) аграрного предприятия выполняется по формуле:

Ро – общая экономическая рентабельность хозяйственной деятельности предприятия;

П – сумма прибыли (валовой или чистой);

Т – объем товарооборота (без НДС).

Для определения капитала аграрного предприятия, так же можно использовать данную формулу расчета: показатель товарооборота надо заменить на показатель капитала. Преобразив эту формулу путем умножения и деления на показатель товарооборота, получили два показателя – рентабельность товарооборота и оборачиваемость капитала:

где Рm — рентабельность товарооборота

Ок — оборачиваемость капитала предприятия (число оборотов)

Рентабельность товарооборота Рт отражает зависимость между прибылью и товарооборотом и показывает величину прибыли, полученную с единицы проданного товара. Поскольку бухгалтерский учет хозяйственных операций ведется в денежном выражении, то коэффициент рентабельности продаж, умноженный на 1000, показывает, какая прибыль была получена с 1000 рублей проданного товара.

Число оборотов капитала (Ок) отражает отношение товарооборота к величине капитала предприятия. На основе этого показателя можно определить сумму товарооборота на тысяч рублей вложенного капитала. Чем выше объем товарооборота, тем больше число оборотов вложенного капитала. Этот показатель можно воспринимать как оборачиваемость капитала, поскольку он показывает, сколько раз за данный период времени оборачивается каждый рубль вложенного капитала.

Регулирование общей экономической рентабельности сводится к воздействию на оба составляющих ее показателя – рентабельность продаж и оборачиваемость капитала.

Для характеристики эффективности использования собственного капитала определяют долю прибыли в собственном капитале по соотношению прибыли (П) и средней величины собственного капитала (Кс).

Показатель рентабельности собственного капитала (Рк) имеет огромное значение для акционеров аграрного предприятия. Он является критерием для оценки уровня котировки акций акционерной аграрной компании на фондовой бирже, этот показатель позволяет инвесторам оценить потенциальный доход от вложения средств в акции и другие ценные бумаги. На основании этого показателя можно определить период, в течении которого полностью окупаются средства, вложенного в акционерное предприятие (1/Рс).

Рф= (П (Оф+Мс)*100), где

Рф – рентабельность основных фондов

Оф – средняя стоимость основных средств

Мс – средняя стоимость материальных оборотных средств.

В случае если аграрное предприятие берет в аренду помещения или здания для работы, или сдает в аренду некоторые объекты основных фондов, то среднюю стоимость основных фондов целесообразно исчислять с учетом сданных и полученных в аренду основных средств. В этом случае средние величины основных средств определяются путем вычитания из суммарной стоимости собственных и арендуемых основных фондов стоимости объектов основных фондов, сданных в аренду.

Наряду с показателями товарооборота, денежных средств, основных и оборотных денег с целью расчета степени рентабельности используются и иные показатели: издержки обращения, посевная площадь, количество персонала, любая из данных характеристик акцентирует внимание на конкретном аспекте результатов деятельности аграрной компании.

Повышение либо снижение издержек обращения напрямую оказывает большое влияние на снижение либо увеличение прибыли. Данный показатель рентабельности характеризует результативность торговой сделки по товарам.

Рентабельность, вычисленная согласно отношению к числу занятых на предприятии сотрудников, определяет результативное использование рабочей силы и демонстрирует объем приобретенной прибыли в расчете на 1-го работника. Наравне с данным показателем обусловливаются размеры валовой и чистой прибыли по отношению к фактической сумме расходов на оплату труда с учетом суммы обязательных отчислений во внебюджетные фонды. Этот показатель рентабельности отображает объемы валовой и чистой прибыли, полученной в расчете на 1 тысяч рублей денег, израсходованных на оплату труда и общественные потребности. Чем меньше сотрудников в компании, тем больше прибыли приходится на 1-го сотрудника, что говорит о увеличении эффективности применения рабочей силы.

Исследование системы показателей рентабельности аграрной компании рекомендуется проводить в динамике и, в случае если возможно, в сравнении с показателями прочих подобных торговых компаний.

Прибыль и рентабельность в условиях развития рыночной экономики являются главными признаками хозяйственной деятельности сельхоз учреждений и предприятий. Данные характеристики отображают все стороны деятельности компаний:

Объем и структуру оборота, рациональное использование ресурсов, осуществление мероприятий по совершенствованию организаций и технологий производственных процессов и т.д.

Уровень и сумма финансовый прибыли предприятия формируются под влиянием огромного количества факторов, которые способны оказывать как положительно, так и отрицательное влияние. Количество факторов, определяющих величину прибыли и рентабельности, вряд ли можно четко ограничить, оно весьма велико. Вес факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влияние которых можно пренебречь. Кроме этого, всю совокупность факторов можно разделить на внутренние и внешние. Они плотно взаимосвязаны между собой.

К основным внешним факторам, формирующим прибыль сельскохозяйственного предприятия можно отнести следующие факторы:

От емкости рынка зависит выучка аграрной компании. Чем больше емкость рынка, тем и больше возможности предприятия по получению прибыли.

Конкуренция оказывает отрицательное влияние на рост прибыли, так как требует определенных затрат на борьбу с конкурентами и вызывает усреднение цен.

В условиях конкуренции повышение цен не всегда приводит к адекватному повышению продажных цен. Сельхоз предприятия стремятся меньше работать с посредниками, выбирать среди поставщиков тех, кто предлагает товары одного уровня качества по более низким ценам.

Увеличение цен и тарифов на подобные услуги увеличивают расходы компании, и как следствие уменьшают прибыль и рентабельность торговой деятельности.

Компания стремится к снижению расходов на заработную плату своим сотрудникам. Интересы работников защищают различные профсоюзы, которые борются за увеличение размеров заработной платы, что влияет на уменьшение прибыли компании.