Лариса Викторовна Зяблова

Эксперт по предмету «Бухгалтерский учет и аудит»

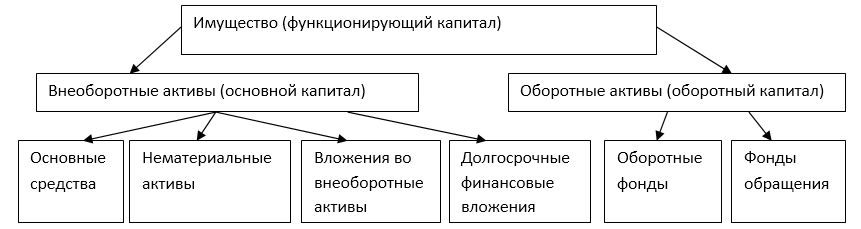

Имущество предприятия можно классифицировать по месту его нахождения. Эта классификация позволяет определять сумму средств в различных сферах, рациональность размещения капитала, количество отвлеченных средств. Но она имеет недостаток для рациональности учета. Одинаковые объекты могут попадать в разные сферы: в сферу обращения, во внепроизводственную. При этом все объекты являются основными средствами. Для рационального учета удобнее использовать классификацию по составу и имущественной роли (по характеру использования).

Рисунок 1. Группировка имущества организации по составу

По функциональной роли имущество делиться на две группы – внеоборотные активы и оборотные средства. Критерий, по которому делятся объекты – это срок использования. При сроке более года его относят к внеоборотным активам, при сроке менее года — к оборотным. В ряде случаев могут возникнуть сложности, например, если процесс изготовления одного изделия длится несколько лет. Поэтому под оборотными активами понимается имущество, которое не может быть использовано повторно. А внеоборотными – то имущество, которое используется многократно, на протяжении длительного времени и не теряет своей формы. Это имущество оборачивается, но его оборот более длителен, и его стоимость переносится на готовую продукцию частями.

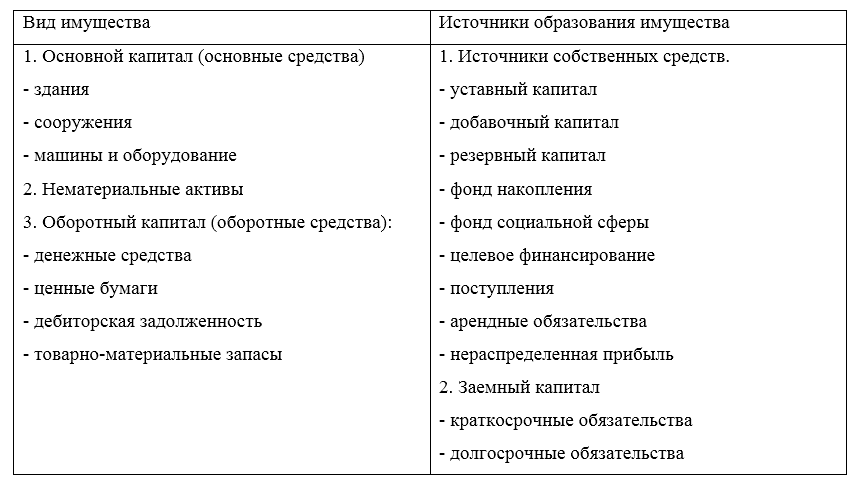

Хозяйственные средства любой организации можно рассматривать, с одной стороны, как состав имущества (активный капитал), а с другой стороны, исследовать, за счет каких источников это имущество приобреталось (пассивный капитал). Здесь всегда наблюдается принцип равенства:

Активы = пассивы.

Классификация имущества (активный капитал) по составу и размещению источников, за счет которых формировалось имущество (пассивный капитал), представлены на рис.10.

Имущество организации (активный капитал)

Источники формирования имущества (пассивный капитал)

Рис. 10. Классификация имущества организации и источников его формирования

Внеоборотные активы включают в себя: основные средства, нематериальные активы, капитальные вложения, долгосрочные финансовые вложения (сроком более одного года).

К оборотным активам относится: сырье и материалы, готовая продукция и товары для перепродажи, денежные средства в кассе и на расчетном счете, дебиторская задолженность, краткосрочные финансовые вложения.

Основные средства имеют материально-вещественную структуру и используются длительное время (более одного года) в качестве средств труда (здания, сооружения, оборудование, вычислительная техника и т.д.).

Нематериальные активы не имеют материально-вещественной структуры. Способны приносить экономическую выгоду организации (торговые знаки, патенты, авторские права).

Капитальные вложения – совокупность средств, вложенных в пока еще незаконченные и не введенные в эксплуатацию объекты: затраты на строительные работы и реконструкцию, на строительно-монтажные работы и т.д.

Долгосрочные финансовые вложения – инвестиции организации в различные ценные бумаги, в уставной капитал других организаций сроком более одного года.

Сырье и материалы – предметы труда, предназначенные для использования в процессе производства продукции.

Готовая продукция – часть материально-производственных запасов, предназначенных для продажи.

Незавершенная производство – продукция, не прошедшая всех стадий технологической обработки.

Дебиторская задолженность – задолженность других юридических и физических лиц перед данной организацией.

Источники формирования имущества по принадлежности и назначению делятся на две группы: собственные и заемные.

К собственным относятся:

– уставной капитал – совокупность денежных и иных хозяйственных средств, вносимых в качестве вкладов учредителями, в размерах, установленных учредительными документами;

– добавочный капитал – представляет собой прирост капитала, образовавшийся в результате переоценки внеоборотных активов;

– резервный капитал – резервы, образованные в соответствии с законодательством и предназначенные для покрытия убытка, а также погашения и выкупа акций и облигаций;

– нераспределенная прибыль – остаток чистой прибыли, оставшийся в распоряжении предприятия по результатам работы за год;

– резервы предстоящих расходов – создаются организацией в целях равномерного включения расходов в затраты на производство и расходы на продажу.

Источниками заемных средств являются:

– кредиторская задолженность – обязательства данной организации перед другими юридическими и физическими лицами (задолженность перед поставщиками, персоналом по оплате труда, бюджетом по налогам и сборам);

– краткосрочные и долгосрочные займы – суммы, полученные в долг от юридических и физических лиц;

– банковский кредит — предоставляется банками в денежной форме.

В формализованном виде классификация имущества и его источников имеет вид:

– активный капитал, включающий внеоборотные

и оборотные активы

— пассивный капитал, включающий собственные

Таким образом, для осуществления финансово-хозяйственной деятельности организация имеет в своем распоряжении имущество и источники, за счет которых приобреталось это имущество, чем и обусловлено их равенство.

В зависимости от состава и размещения (характера использования) имущество организации (активы) подразделяются на:

· внеоборотные активы;

· оборотные активы;

Долгосрочные финансовые вложения (ДВФ) – инвестиции (вклады) предприятия в государственные и муниципальные ценные бумаги, ценные бумаги других организаций, в том числе долговые ценные бумаги, в которых дата и стоимость погашения определены (облигации, векселя); вклады в уставные (складочные) капиталы других организаций (денежными средствами, фондовыми ценностями, другим имуществом); вклады организации – товарища по договору простого товарищества; предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования у первоначального кредитора и проч.

Капитальные вложения (КВ) представляют собой совокупность экономических ресурсов (инвестиций), используемых для воспроизводства имущества с длительным (более одного года от даты его постановки на учет) сроком полезного использования, т.е. инвестиции предприятия в создание нового имущества длительного пользования. В международной практике капитальные вложения рассматриваются как капитализированные затраты, составляющие стоимость приобретения имущества, предназначенного для долгосрочного использования, тех полезных качеств, которые могут обеспечить инвестору долгосрочную прибыль, начиная с ближайшей перспективы.

Доходные (долгосрочные) вложения в материальные ценности (ДВМЦ) представляют собой капитальные вложения (инвестиции) в новые (непотребляемые) объекты основных средств исключительно для сдачи их в аренду (лизинг) заранее известному арендатору (лизингополучателю) с рассрочкой в оплате по договорным промежуточным платежам, либо для сдачи в прокат (по договору проката). При этом все риски и преимущества, связанные с использованием арендованного имущества, полностью переходят от лизингодателя к лизингополучателю в соответствии с условиями договора. Существенным в этих случаях является условие, которое оговаривает, на чьем балансе числится лизинговое имущество.

Оборотные активы – это совокупность денежных и материальных средств, обслуживающих операционную деятельность предприятия, однократно участвующих в производственном процессе и полностью переносящих свою стоимость на готовый продукт.

Оборотные средства в отличие от внеоборотных являются наиболее подвижной частью активов предприятия, которая легко преобразуется в денежные средства для финансирования хозяйственной деятельности. Поэтому предприятие заинтересовано в наиболее рациональном движении и использовании оборотных средств, так как в прямой зависимости от этого находится его финансовое положение.

Согласно ПБУ 5/01 «Учет материально-производственных запасов» материально-производственные запасы (МПЗ) – это часть активов организации:

· используемых в качестве сырья, материалов и т.п. при производстве продукции, выполнении работ, оказании услуг, предназначенных для продажи;

· используемых для управленческих нужд организации;

Дебиторская задолженность (ДЗ) – это задолженность покупателей продукции (потребителей услуг), возникающая вследствие исполнения договорных обязательств организацией (в этом случае она является поставщиком или исполнителем) без предварительной оплаты на условиях погашения долга покупателем в оговоренные сроки.

Денежные средства (ДС) являются наиболее ликвидные активы организации, к которым относятся:

1. наличные денежные средства, находящиеся в кассе организации, в виде бумажных и металлических денежных знаков (российской и иностранной валюте);

2. безналичные денежные средства в виде остатков на расчетных (текущих), валютных счетах и специальных счетах в кредитных организациях;

3. денежные средства в пути;

Учет иностранной валюты ведется и в российских рублях по периодически изменяющимся курсам иностранной валюты по отношению к российскому рублю, объявляемым Центральным банком РФ (официальному курсу ЦБ РФ).

КЛАССИФИКАЦИЯ ОБЪЕКТОВ БУХГАЛТЕРСКОГО УЧЕТА

По составу и функциональной роли имущество организации (активный капитал) подразделяют на две группы:

основной капитал (внеоборотные активы);

оборотный капитал (оборотные активы).

В свою очередь, в основной капитал входят:

Основные средства — здания, машины, оборудование, транспортные средства, инвентарь и др.

Они действуют и используются в хозяйственной деятельности длительное время, не изменяя своего внешнего вида, изнашиваются постепенно. Это позволяет предприятию стоимость основных средств включать в себестоимость продукции, работ, услуг частями, в течение нормативного срока их службы путем начисления амортизации (износа) по установленным нормам.

Нематериальные активы — право на пользование землей, водой и прочими природными ресурсами; патенты, изобретения, а также иные имущественные права, в том числе на промышленную и интеллектуальную собственность. Объекты долгосрочного вложения, имеющие стоимостную оценку, но не являющиеся вещественными ценностями.

Нематериальные активы, как и основные средства, переносят свою первоначальную стоимость на затраты производства в течение нормативного срока их службы путем начисления износа (амортизации) по установленным нормам.

Капитальные вложения — затраты на проектно-изыскательские работы, затраты по отводу земельных участков, на подготовку кадров для вновь строящихся организаций и др.; затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы, не оформленные актами приемки-передачи основных средств.

Эти затраты на приобретение и строительство основных средств уже изъяты из оборотного капитала, но еще не превратились в основные средства, поэтому не могут подвергаться амортизации и учитываются на обособленных счетах бухгалтерского учета «Вложения во внеоборотные активы» и «Оборудование к установке».

Долгосрочные финансовые вложения — финансовые вложения на срок более одного года: в долевое участие в уставном капитале других организаций; предоставление займов другим организациям под долговые обязательства; приобретение ценных бумаг (акций, облигаций и др.) на долговременной основе.

В оборотный капитал входят.

Материальные оборотные средства:

производственные запасы: сырье, основные и вспомогательные материалы, топливо, малоценные и быстроизнашивающиеся предметы, покупные полуфабрикаты и комплектующие изделия, тара, используемая для упаковки и транспортировки продукции (товаров) и т.п. — участвуют только в одном производственном цикле, изменяя свою форму, вид и полностью перенося свою стоимость на изготовленную продукцию;

незавершенное производство: продукция (работы), не прошедшая всех стадий (фаз, переделов), предусмотренных технологическим процессом, а также изделия неукомплектованные, не прошедшие испытания и техническую приемку;

готовая продукция, товары и прочие запасы.

Денежные средства — сумма наличных денежных средств в кассе предприятия, свободные денежные средства, хранящиеся на расчетном, валютном и прочих счетах в банке, а также ценные бумаги (акции, облигации, сберегательные сертификаты, векселя) и прочие денежные средства предприятия.

Средства в расчетах — дебиторская задолженность за товары и услуги, продукцию по выданным авансам, по полученным векселям, суммы за подотчетными лицами и др.

Краткосрочные финансовые вложения — краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Собственный капитал зависит от организационно-правовой формы организации и состоит из уставного, добавочного и резервного капитала, а также целевых (резервных) фондов и нераспределенной прибыли.

Собственный капитал организации как юридического лица определяется разностью между стоимостью имущества, принадлежащего организации, и ее обязательствами.

Общая характеристика предмета и метода бухгалтерского учета

Бухгалтерский учет как наука имеет свой предмет и метод. Их

раскрытие и определение позволяет установить его содержание и отличие от

других предметов. Содержание предмета бухгалтерского учета определяется

экономической сущностью учитываемых объектов.

Объектами бухгалтерского учета являются имущество

организации, ее обязательства и хозяйственные операции, осуществляемые в

процессе финансово-хозяйственной деятельности. Объекты

бухгалтерского учета подразделяются на три взаимосвязанных раздела:

имущество организации по составу и размещению; имущество организации по

источникам его образования (собственные и заемные обязательства);

хозяйственные операции и их результаты, получаемые в процессе снабжения,

производства и продажи. Предмет бухгалтерского учета, в свою очередь,

также подразделяется на три аналогичных раздела, каждый из которых

включает в себя конкретные виды имущества. Так, бухгалтерский учет дает

обширный информационный материал для внутренних и внешних пользователей.

Следовательно, предмет бухгалтерского учета представляет собой

упорядоченную систему сбора, регистрации и обобщения информации в

стоимостном выражении об активах, обязательствах, доходах и расходах

организации и их изменении, выражающаяся в сплошном, непрерывном,

документальном отражении всех хозяйственных операций.

Из определения бухгалтерского учета вытекают его цели —

сбор, регистрация и обобщение информации финансово-хозяйственной

деятельности организации.

Понимание содержания предмета достигается через познание

сущности его метода.

Метод бухгалтерского учета охватывает способы и приемы, при

помощи которых изучается предмет бухгалтерского учета. Основными

элементами метода бухгалтерского учета являются: документация,

инвентаризация, счета, двойная запись, оценка, калькуляция, баланс и

отчетность.

Документация — письменное свидетельство о

совершенной хозяйственной операции, придающее юридическую силу данным

бухгалтерского учета. Каждая хозяйственная операция, подлежащая

отражению в бухгалтерском учете, должна быть оформлена документами, в

которых приводится полное описание совершенной операции, её точное

количественное выражение и денежная оценка. Правильность сведений,

приводимых в документах, подтверждается подписями лиц, ответственных за

совершение операции. Все записи в регистрах бухгалтерского учета

делаются на основании названных документов, прошедших проверку

правильности и объективности их оформления, а также законности

совершенных операций.

Если организация совершает операции, которые не могут быть

оформлены типовыми документами, она может разработать свою форму

первичного документа, которая должна быть предусмотрена учетной

политикой организации. Разумеется, форма документа должна содержать

перечень обязательных реквизитов, установленных Законом «О бухгалтерском

учете».

Инвентаризация — это уточнение фактического наличия

имущества и финансовых обязательств путем сопоставления их с данными

бухгалтерского учета на определенную дату.

В результате проведения инвентаризации выявляется

соответствие фактических данных показателям учета, а также излишки или

недостатки имущества организации. Инвентаризация обеспечивает контроль

за сохранностью материальных ценностей и денежных средств, за полнотой и

достоверностью данных бухгалтерского учета и отчетности.

Счета бухгалтерского учета — способ текущего

взаимосвязанного отражения и группировки имущества по составу,

размещению и источникам образования, а также хозяйственных операций по

качественно однородным признакам, выраженным в денежных, натуральных и

трудовых измерителях.

Двойная запись — взаимосвязанное отражение

хозяйственных операций на счетах бухгалтерского учета, когда каждая

операция одновременно записывается по дебету одного счета и по кредиту

другого на одинаковую сумму.

Денежная оценка — денежное выражение имущества,

обязательств и хозяйственных операций для получения обобщенных данных за

текущий период по организации в целом.

Калькуляция — группировка затрат и определение

себестоимости отдельных видов продукции (работ, услуг) и заготовленных

материальных ценностей.

Бухгалтерский баланс, являясь источником информации,

представляет собой способ экономической группировки и обобщения

имущества организации по составу, размещению и источникам формирования

(собственные и заемные обязательства), выраженный в денежной оценке и

составленный на определенную дату; состоит из двух частей — актива и

пассива.

Бухгалтерская отчетность — единая система данных об

имущественном и финансовом положении организации и о результатах ее

хозяйственной деятельности, составляемая на основе данных бухгалтерского

учета по установленным формам.

Таким образом, бухгалтерский учет и отчетность есть способ

итогового обобщения учетной информации организации за текущий и отчетный

период.

Оборотные фонды

Под оборотными фондами понимаются оборотные средства в производстве. Их потребление происходит в течении одного процесса производства, стоимость полностью переходит в затраты. В состав этих фондов входит: сырье, основные материалы, вспомогательные материалы, топливо, полуфабрикаты, возвратные отходы производства, инвентарь, хозяйственные принадлежности, незавершенное производство, расходы будущих периодов.

Внеоборотные активы

Внеоборотные активы представляют имущественные ценности, которые многократно участвуют в процессе хозяйственной деятельности. Перенос их стоимости на продукцию происходит частями. Это то имущество, которое используется длительное время при неизменно форме. Сюда относятся: основные средства, нематериальные активы, вложения во внеоборотные активы, долгосрочные финансовые вложения.

«Классификация имущества организации по составу и функциональной роли» 👇

Основные средства или средства труда используются длительное время, не меняют формы и внешнего вида. Их износ происходит постепенно. Стоимость переносится частями посредствам такой процедуры, как амортизация. Для большинства предприятий основные средства – это значимая часть внеоборотных активов. В их состав входят: здания, сооружения, машины и оборудование, передаточные средства, транспортные средства, многолетние насаждения, некоторые инструменты, капитальные затраты на улучшение земель.

Нематериальные активы используются в хозяйственной деятельности, приносят доход, но не имеют материальной формы. К ним относятся: объекты интеллектуальной собственности, деловая репутация, ноу-хау, организационные расходы. Свою стоимость переносят так же, как и основные средства по мере использования в размере амортизационных отчислений. В качестве примеров можно привести – права на пользование землей, водой, другими природными ресурсами, патенты, лицензии.

Вложения во внеобортные активы, то есть затраты на создание или увеличение внеоборотных активов, — не для продажи. Практически это чаще всего объекты незавершенного строительства. Объект будет вводиться в эксплуатацию при завершении строительства или монтажа, при окончании государственной регистрации.

Долгосрочные финансовые вложения – на срок более одного года, с целью получения прибыли. Практически это реализуется через инвестиции в ценные бумаги, участие в уставных капиталах сторонних организаций, предоставление займов с длительными сроками.

Наряду с показателями, отражающими состав и размещение

имущества, в бухгалтерском учете используются и показатели,

характеризующие источники образования имущества. Вне зависимости от

организационно-правовых видов и форм собственности имущество по

источникам образования подразделяется на две группы: собственные

(обязательства перед собственниками) и заемные (обязательства перед

третьими лицами).

Собственные (обязательства перед собственниками) источники

имущества образуют материальную базу организации в денежном выражении.

Они состоят из капитала, собственного капитала, фондов, амортизации,

бюджетного финансирования и получения средств в порядке дарения.

Капитал. В российской и зарубежной литературе

капитал рассматривается не как экономическая категория, а как

учетно-правовая. Согласиться с таким утверждением полностью невозможно.

По нашему мнению, капитал следует рассматривать по двум

направлениям: экономическому и учетно-правовому.

Классическое определение капитала дается в первом томе

«Капитала» К.Маркса. Он рассматривает капитал как экономическую

категорию, стоимость которой посредством эксплуатации (использования. —

Ю.А.) рабочей силы приносит прибавочную стоимость, т.е.

самовозрастает. Здесь речь идет о том, что своим трудом наемная

рабочая сила создает большую стоимость, чем затрачено на ее покупку.

Источником получения прибавочной стоимости является сфера

заготовления, производства и реализации, где капитал выступает в

качестве средства производства и предметом труда.

Вложения капитала позволяют организации расширять свою

деятельность и, как следствие, увеличивать прибыль для последующего

развития.

Таким образом, капитал — это экономическая категория,

которая возникает в сферах общественного производства, создает

прибавочную самовозрастающую стоимость, выступает в виде средства

производства и предметом труда.

Капитал как учетно-правовая категория — это в

основном деньги, доходы, которые заработаны в процессе деятельности

организации, и их инвестируют в свою хозяйственную деятельность,

приобретая внеоборотные и оборотные активы, в конечном итоге для

получения прибыли.

Следовательно, состояние движения и реализация

экономического капитала осуществляется путем ведения бухгалтерского

учета. В этом случае капитал можно рассматривать как учетно-правовую

категорию.

В свою очередь, учетно-правовой капитал разделяют по видам:

Уставный капитал в зависимости от формы

собственности подразделяется на уставный капитал хозяйственных обществ;

уставный капитал государственных организаций; складочный капитал

хозяйственных товариществ; паевый фонд производственных и

потребительских кооперативов.

Уставный капитал (80 «Уставный капитал») — основной

источник формирования собственного имущества организации; совокупность

вкладов в денежном выражении учредителей в имущество (стоимость основных

средств, нематериальных активов, оборотных и денежных средств)

организации при ее создании, основной источник обеспечения деятельности

в размерах, определенных учредительными документами. Эта сумма

отражается в уставе организации и называется уставным капиталом; она

может быть изменена по решению учредителей организации с внесением

соответствующих изменений в учредительные документы.

Резервный капитал (82 «Резервный капитал») создается

путем отчислений от чистой прибыли в соответствии с действующим

законодательством. Размер резервного капитала определяется уставом

акционерного общества в пределах 15% уставного капитала, а размер

ежегодных отчислений составляет не менее 5% годовой чистой прибыли. Для

организаций с иностранными инвестициями размер резервного капитала

должен быть не менее 25% уставного капитала. Он используется на выплату

доходов учредителям при отсутствии или недостаточности прибыли отчетного

года для этой цели; на покрытие непредвиденных потерь и убытков

организации за отчетный год, а также для погашения облигаций организации

и выкупа собственных акций. Остатки неиспользованных средств названного

фонда переходят на следующий год.

Добавочный капитал (83 «Добавочный капитал») состоит

из прироста стоимости внеоборотных активов, выявляемого по результатам

их переоценки; из суммы разницы между продажной и номинальной стоимостью

акций, вырученной в процессе формирования уставного капитала; из

положительных курсовых разниц, возникающих при вкладах в уставный

капитал организации, выраженных в иностранной валюте (п.14 ПБУ 3/2000);

при использовании средств целевого финансирования, полученных в виде

инвестиционных средств.

Нераспределенная прибыль (84 «Нераспределенная

прибыль (непокрытый убыток)») включает нераспределенную чистую прибыль

отчетного года. Она может полностью или частично распределяться на

выплату доходов учредителям (участникам), финансовое обеспечение

производственного развития организации, приобретение нового имущества,

отчисления в резервный капитал и другие цели.

Резервы под снижение стоимости материальных ценностей

(14 «Резервы под снижение стоимости материальных ценностей»), резервы

под обесценение вложений (59 «Резервы под обесценение вложений в ценные

бумаги») и резервы по сомнительным долгам (63 «Резервы по сомнительным

долгам») создаются за счет прочих доходов (91 «Прочие доходы и расходы»)

для уточнения оценки отдельных объектов бухгалтерского учета.

Неиспользованные резервы списываются на прочие доходы (91).

Резервы предстоящих расходов (96 «Резервы

предстоящих расходов») создаются за счет внутренних ресурсов путем

равномерного включения предстоящих расходов в затраты на производство и

в расходы на продажу в отчетном году.

Правильность образования и использования сумм по тому или

иному резерву периодически (на конец года обязательно) проверяется и при

необходимости корректируется.

Доходы будущих периодов (98 «Доходы будущих

периодов») охватывают доходы, полученные (начисленные) в отчетном

периоде, но относящиеся к будущим отчетным периодам, предстоящие

поступления задолженности по недостачам, выявленным в отчетном периоде

за прошлые годы; разницу между суммой, подлежащей взысканию с виновных

лиц, и балансовой стоимостью по недостачам ценностей, а также

безвозмездные поступления.

Целевое финансирование (86 «Целевое финансирование»)

представляет собой средства, предназначенные для финансирования тех или

иных мероприятий целевого назначения: средства, поступившие от других

организаций и лиц, бюджетные средства, и т.д., которые расходуются:

Заемные источники формирования имущества

(обязательства перед лицами) поступают в распоряжение организации на

определенный срок, по истечении которого должны быть возвращены их

собственнику с процентами или без. К ним относятся:

Фонды обращения

Под фондами обращения понимаются оборотные средства в сфере обращения. Скорость оборота еще выше. Состоит из предметов обращения, денежных средств, средств в расчетах, дебиторской задолженности.

Использование классификации имущества по составу и его функциональной роли группирует средства по однородным категориям и выдают полную картину, какое имущество находится у предприятия.

Рисунок 2. Состав имущества организации и источников его образования

Находи статьи и создавай свой список литературы по ГОСТу

Поиск по теме

Оборотные средства

Оборотные средства представляют собой совокупность имущества, которая обслуживает текущую деятельность и используется в течении одного «оборота» процесса изготовления и продажи продукции. В состав оборотных средств входят две группы: оборотные фонды и фонды обращения.

Имущество организации по составу и размещению

Организация имеет в своем распоряжении многочисленные и

разнообразные виды имущества, которые обеспечивают и составляют основу

ее хозяйственно-финансовой деятельности. При этом каждый вид имущества в

качестве объекта учета по своей экономической сути подразделяется на три

взаимосвязанных раздела: имущество по составу и размещению, имущество по

источникам их образования (собственные и заемные обязательства),

имущество, участвующее в хозяйственных операциях (совершаемых в сферах

снабжения, производства и продажи).

Имущество по составу и размещению подразделяется на

несколько групп.

Характеристика хозяйственных операций и их результатов

Кроме имущества организации и ее обязательств объектами

бухгалтерского учета являются хозяйственные операции организации и их

результаты. Хозяйственная операция — это действие, которое отражает

хозяйственные факты, сделки, расчеты, результаты финансовой деятельности

и т.д., состав и размещение имущества, а также источники образования

средств (собственные и заемные). Через хозяйственные операции,

совершаемые в сфере снабжения, производства и продажи, имущество и

обязательства подвергаются изменениям.

Сфера снабжения представляет собой совокупность

операций, в результате которых организация обеспечивает себя покупными

предметами и средствами труда, необходимыми для производства.

В ходе этих операций организация приобретает у поставщиков

производственные запасы (сырье, материалы, топливо и др.), являющиеся

предметами труда и обеспечивающие вместе со средствами труда и рабочей

силой производственный процесс организации. При покупке производственных

запасов организация уплачивает поставщику их стоимость по ценам

приобретения, а также несет дополнительные расходы, связанные со

снабжением (расходы по погрузке, перевозке и выгрузке, по доставке со

станции железной дороги, аэропорта или пристани на склад организации и

др.). Все перечисленные затраты носят название «расходы по заготовке и

доставке производственных запасов». Таким образом, фактическая

себестоимость приобретения (заготовления) производственных запасов

складывается из стоимости товара по ценам приобретения (заготовления) и

расходов по заготовке и доставке его в организацию.

Учет в сфере снабжения (заготовления) ведется на счетах 10

«Материалы», 15 «Заготовление и приобретение материальных ценностей», 16

«Отклонение в стоимости материальных ценностей», 50 «Касса», 51

«Расчетные счета», 62 «Расчеты с покупателями и заказчиками» и др. и

выполняет две основные задачи:

Рассмотрим процедуру учета заготовления материалов по

счетам бухгалтерского учета. При этом следует иметь в виду: заготовление

материалов учитывается на счете 10 «Материалы» по учетной цене; на счете

16 «Отклонение в стоимости материальных ценностей» отражаются сами

отклонения и транспортные заготовительные расходы.

Пример. Откройте счета для учета процесса заготовления

материалов; отразите на них операции по их приобретению; исчислите

фактическую заготовительную себестоимость материалов.

Остатки по счетам АО «Пегас» на 1 октября 200__ г.

составили:

В течение октября были проведены следующие операции по

приобретению материалов:

Отразим всю имеющуюся информацию соответствующим образом:

Таким образом, фактическая себестоимость заготовленных

материалов на конец месяца составила:

69 350 руб. = 60 000 + 9350.

Сфера производства — основа деятельности

организации. Здесь предметы труда превращаются в готовую продукцию с

помощью работников, которые воздействуют на них средствами труда и

придают им новый вид или свойства, т.е. создают готовую продукцию.

Готовая продукция — это изделия или продукты, полностью

произведенные в данной организации, отвечающие требованиям стандартов и

техническим условиям и сданные на склад готовой продукции.

В сфере производства используются труд человека, предметы и

средства труда, отражающие соответствующие затраты организации

(заработная плата работникам, участвовавшим в процессе производства;

стоимость предметов труда, израсходованных на изготовление продукции;

амортизация средств труда, при помощи которых продукция

изготавливалась). Кроме того, организации осуществляют

общепроизводственные расходы (по содержанию и эксплуатации машин и

оборудования: суммы износа и затраты на ремонт основных средств

производственного назначения; оплата труда производственного персонала,

занятого обслуживанием производства, и др.) и общехозяйственные расходы

(административно-управленческие расходы; расходы по оплате

информационных, аудиторских и консультационных услуг и др.).

Учет в сфере производства ведется на счетах 20 «Основное

производство», 21 «Полуфабрикаты собственного производства», 23

«Вспомогательные производства», 25 «Общепроизводственные расходы», 26

«Общехозяйственные расходы» и др. и выполняет три основные задачи:

Сфера продажи и финансовые результаты организации

представляют собой совокупность хозяйственных операций, связанных со

сбытом и продажей продукции (оказанием услуг), основных средств и прочих

активов, а также определением финансовых результатов (прибыль или

убыток) деятельности.

В условиях переходной экономики огромное значение уделяется

вопросам продажи готовой продукции, в объем которой включается

отгруженная и отпущенная продукция по договорным ценам. При продаже

продукции возникают также расходы по сбыту продукции (упаковка

транспортировка, комиссионные сборы, содержание помещений хранения

продукции, оплата труда продавцам, рекламные расходы и др.). Для

организации огромное значение имеет определение пол фактической

себестоимости проданной продукции, которая состоит производственной

себестоимости и расходов по сбыту продукции. Разница между выручкой

(продажной стоимостью) и полной фактической себестоимостью представляет

собой финансовый результат (прибыль или убыток).

Кроме того, финансовые результаты также определяются по

продаже основных средств и прочих активов. В частности, по основным

средствам — из суммы выручки вычитается остаточная стоимость основных

средств и расходы, связанные с их продажей. По прочим активам — как

разница между продажной ценой (выручкой) и балансовой стоимостью

выбывших ценностей, а также понесенных расходов, связанных с их

продажей.

Учет продажи и финансовых результатов ведется на счетах 90

«Продажи», 91 «Прочие доходы и расходы», 40 «Выпуск продукции (работ и

услуг)» 43 «Готовая продукция», 99 «Прибыли и убытки» и др. и

обеспечивает:

В предпринимательской торговой деятельности такими

хозяйственными операциями являются покупка товаров и их продажа. Здесь

возникают многочисленные операции, связанные между собой, а именно:

расчетные, транспортные, складские, денежные и товарные.

Таким образом, сфера продажи и финансовые результаты

завершают кругооборот имущества и обязательств организации.

Ответы по результатам тестирования для программированного контроля

чистка лица от черных точек

Пользователь, раз уж ты добрался до этой строки, ты нашёл тут что-то

интересное или полезное для себя. Надеюсь, ты просматривал сайт в браузере Firefox,

который один правильно отражает формулы, встречающиеся на страницах. Если тебе понравился

контент, помоги сайту материально. Отключи, пожалуйста, блокираторы рекламы и нажми

на пару баннеров вверху страницы. Это тебе ничего не будет стоить, увидишь ты только

то, что уже искал или ищешь, а сайту ты поможешь оставаться на плаву.