- Введение

- 1 Понятие и сущность инвестиций, виды инвестирования

- 2 Методологические подходы к оценке эффективности инвестиций

- 1 Организационно-экономическая характеристика предприятия

- 3 Анализ проблем управления инвестиционной деятельностью предприятия

- Глава 3. Разработка рекомендаций по совершенствованию структуры инвестиций в основной капитал ООО «Элтехпром»

- 1 Стратегические цели предприятия ООО «Элтехпром»

Введение

В современных условиях экономического развития большинство предприятий сталкиваются с такой проблемой как дефицит финансовых ресурсов для финансирования текущей деятельности, тем более это касается процессов воспроизводства и обновления основных фондов предприятия.

Данная проблема является актуальной и для предприятия ООО «Элтехпром», которое занимается торговлей товарами электротехнического назначения, а также имеет на своем балансе производственный имущественный комплекс, позволяющий производить трансформаторы.

Обновление основного капитала является достаточно важной проблемой для предприятия, поскольку своевременное обновление производственного оборудования способствует большей конкурентоспособности продукции, что повышает спрос на нее и, соответственно, выручку компании и отражается на эффективности ее деятельности.

В то же время, вложение средств в основной капитал возможно лишь при наличии у предприятия свободных денежных средств либо доступности заемных финансовых ресурсов. Также приобретение или модернизация основных средств приводит к временной «консервации» активов предприятия, поскольку деньги изымаются из состава оборотных активов, в результате чего снижаются показатели ликвидности, оборачиваемости оборотных активов, а если средства получены в кредит – то и финансовой независимости предприятия.

В перечисленных условиях перед руководителями компании встает закономерный вопрос насколько целесообразно вложение средств в модернизацию и обновление основных фондов на текущем этапе, а также в кратко- и долгосрочной перспективе. Поэтому достаточно важным вопросом является оценка эффективности инвестиций в основные средства предприятия. В данном контексте руководству необходимо обратить внимание на два основных вопроса – определить необходимость и прогнозную эффективность вложения средств в основной капитал, второй вопрос – это источник вложения средств в основной капитал.

Целью курсовой работы является разработка рекомендаций на примере конкретного хозяйствующего субъекта по совершенствованию процесса инвестирования в основной капитал с учетом современных тенденций экономической системы.

Для достижения цели курсового проекта в ходе исследования предполагается решить следующие задачи, а именно:

— изучить экономическую сущность инвестиций, выделить основные классификационные критерии инвестиций, а также дать определение понятию «инвестиций в основной капитал», выделить их формы, источники финансирования и роль в деятельности предприятия;

— выделить основные критерии, которые играют существенную роль при оценке эффективности инвестиций в основной капитал, рассмотреть методики ее оценки, а также факторы повышения эффективности капитальных вложений;

— рассмотреть основные тенденции инвестирования в основной капитал в отечественной практике на основе анализа официальных статистических данных, выделить главные проблемы и пути их возможного решения;

— дать оценку организационно-экономическим особенностям функционирования анализируемого предприятия посредством изучения целей деятельности, организационной структуры и основных финансово-экономических показателей;

— провести исследование особенностей инвестирования в основной капитал предприятия, выделить состав, структуры и эффективность капитальных вложений на предприятии;

— определить основные трудности и сценарии развития инвестиционных программ на исследуемом предприятии и оценить наиболее значительные проблемы, которые сдерживают капитальные вложения конкретного хозяйствующего субъекта;

— в рамках проектной деятельности предложить программу инвестиционного развития исследуемого предприятия.

В качестве объекта в рамках данного курсового проекта определены инвестиции в основной капитал, которые могут также трактоваться как капитальные вложения или реальные инвестиции в средства производства. Определение данной категории является дискуссионным вопросов в рамках экономической науки.

Предмет исследования в курсовом проекте — инвестиционный процесс на примере ООО «Элтехпром».

В качестве информационной базы при подготовке данного курсового проекта были использованы учебники и монографии отечественных и зарубежных авторов, посвященные вопросам инвестирования, изучены публикации молодых ученых в периодических издания, проанализированы официальные статистические материалы по динамике и структуре инвестиций в экономике РФ. Практическое исследование инвестиций в основной капитал проводилось по данным ООО «Элтехпром», представленным в виде финансовой отчетности (форма №1 и форма №2).

Курсовая работа состоит из трех глав, имеет введение и заключение, библиографический список и приложения.

1 Понятие и сущность инвестиций, виды инвестирования

С началом рыночных реформ в России мнение теоретиков и практиков в отношении инвестиций изменилось, что нашло отражение в действующем законодательстве. Так, в Федеральном законе РФ «Об инвестиционной деятельности в Российской Федерации», инвестиции определены как «денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской деятельности и (или) иной деятельности в целях получения прибыли и (или) достижения положительного социального эффекта».

Данное в законе определение инвестициям несет в себе ряд противоречий: во-первых, не связывается со сроком вложений; во-вторых — четко не определяет форму вложений; в-третьих, довольно ограничено трактуется цель инвестиционной деятельности. Таким образом, опираться на законодательное определение термина «инвестиции» для выяснения его экономической сущности было бы не очень корректно.

Таким образом, несмотря на то, что инвестиции, как категория экономической науки обследована учеными довольно обстоятельно, единства мнений в вопросе определения данного понятия на сегодняшний день между учеными не достигнуто. С нашей точки зрения, инвестиции представляют собой многоаспектные вложения капитала в различных формах для достижения поставленных целей инвестора.

Кроме того, определенными сущностными характеристиками инвестиций являются:

— потенциальная способность приносить доход;

— способность преобразовывать накопленный капитал в иные виды активов;

— применение разнообразных инвестиционных ресурсов, которые характеризуются спросом, предложением и ценой;

— имеют целенаправленный характер вложения;

— наличие срока вложения;

— обязательное участие инвестора — лица, осуществляющего вложения для получения своей выгоды;

— наличие риска вложения капитала.

Обобщив перечисленные характеристики инвестиций, можно сформулировать собственное определение данной экономической категории: «Инвестиции представляют собой вложение капитала в различных формах, которое осуществляется инвестором в условиях риска с целью получения собственной выгоды в материальном или нематериальном виде на определенный срок».

Инвестиционная деятельность может рассматриваться в широком и узком значениях этого понятия. В широком смысле слова инвестиционная деятельность — это деятельность, связанная с вложением средств в объекты инвестирования с целью получения дохода (эффекта), в узком — процесс преобразования инвестиционных ресурсов во вложения (собственно инвестирование). Таким образом, цепочка «инвестиционные ресурсы — вложение средств» и подразумевает под собой инвестиционную деятельность, которая не возможна без двух непременных участников инвестиционного процесса: первичного инвестора и соискателя инвестиционных средств. Один из них обладает свободными ресурсами для получения результата, другой — в желании получить результат ищет эти ресурсы. Форм и видов сотрудничества между ними в современной экономике достаточно много, то обуславливает широкое многообразие классификационных критериев инвестиций.

Между тем, отсутствует и единство отечественных ученых-экономистов в отношении основных классификационных признаков. В рамках данного исследования попытаемся обобщить мнения различных авторов по этому форму и выделить основные виды, типы и формы инвестиций. К числу основных классификационных критериев инвестиций можно отнести:

— период инвестирования;

— целевое назначение инвестиции;

— характер участия в инвестировании;

— форма собственности инвестиции;

— воспроизводственная направленность;

— уровень доходности;

— уровень инвестиционного риска;

— уровень ликвидности;

В Приложении 2 представлена классификация инвестиций по перечисленным критерием, которая, с нашей точки зрения, является максимально полной схемой, отражающей все многообразие инвестиций в современной экономической системе. В рамках данного курсового проекта следует более детально рассмотреть виды инвестиций (инвестирования) в зависимости от объектов вложения (целевое назначение). По данному признаку инвестиции рассматриваются как:

— реальные инвестиции — это вложения в реальные активы, то есть в создание новых, реконструкцию и техническое перевооружение существующих предприятий, производств, технологических линий, объектов производственного и социально-культурного назначения с целью роста основных или оборотных активов. В статистическом учете и экономическом анализе реальные инвестиции называют еще капиталообразующими. Капиталообразующие инвестиции включают в себя: инвестиции в основной капитал; затраты на капитальный ремонт; инвестиции на приобретение земельных участков и объектов землепользования; инвестиции в пополнение запасов материальных оборотных средств;

— финансовые инвестиции — это вложения в покупку государственных ценных бумаг, ценных бумаг предприятий, банков, инвестиционных фондов, страховых и иных компаний. В этом случае, инвесторы увеличивают свой не производственный, а финансовый капитал, получая доход от владения ценными бумагами. При этом, реальные вложения денежных средств, израсходованных на приобретение ценных бумаг, осуществляют предприятия, выпускающие их;

— инвестиции в нематериальные активы — это вложения, направляемые на приобретение лицензий, патентов на изобретения, свидетельств на новые технологии, товарных знаков, сертификатов на продукцию и технологию производства и иных нематериальных активов.

Объектом исследования в рамках курсового проекта являются инвестиции в основной капитал, то есть реальные инвестиции. В связи с этим возникает целесообразность рассмотрения данного вида инвестиции более подробно.

Выделяют несколько характерных черт реальных инвестиций (инвестиций в основной капитал): во-первых, они непосредственно связаны с основной производственной деятельностью предприятия; во-вторых, по сравнению с финансовыми инвестициями, подвержены более высокому уровню риска, но и обеспечивают более высокую норму прибыли; в-третьих, они являются менее ликвидными, чем финансовые инвестиции, так как в большинстве случаев направляются в реальное производство и не имеют возможностей альтернативного применения. На рисунке 1 Приложения 3 представлены формы реализации реальных инвестиций.

В таблице 1 Приложения 3 представлена характеристика наиболее распространенных их видов в теории и практике инвестиционного менеджмента.

Отдельным вопросом в изучении капитальных вложений является анализ их форм, который в общем виде представлен в Приложении 4.

2 Методологические подходы к оценке эффективности инвестиций

Принятие или отклонение того или иного инвестиционного проекта обусловлено принятием решений стратегического характера. Сфера реализации этих решений представлена на рисунке 3 Приложения 5. Как видно из него, рассматривая инвестиционный проект, инвестор должен сделать выводы об объемах затрат и выгод, о сроке реализации проекта, о социальной значимости проекта. Кроме того, инвестиции должны быть согласованы с глобальной стратегией самого предприятия или инвестора и при их реализации должен быть оценен риск.

В основе количественного обоснования процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа с использованием формализованных критериев очевидна – необходимо некоторым образом сравнить величину требуемых инвестиций с прогнозируемыми доходами.

Критерии, используемые в анализе инвестиционной деятельности, можно подразделить на две группы в зависимости от того, учитывается или нет временной параметр:

— основанные на дисконтированных оценках;

На рисунке 4 Приложения 5 представлена схема наиболее распространенных критериев оценки инвестиций на предприятии.

Важным моментом при оценке эффективности реальных инвестиционных проектов является систематизация факторов, организационно-экономических по своей природе, которые оказывают влияние на результативность (отдачу) инвестиций. Наиболее существенное влияние на эффективность инвестиций оказывают группы факторов, определяющих структуру и длительность инвестиционно — воспроизводственных процессов, эффектообразующую способность экономических методов управления, применяемых соответствующими субъектами хозяйствования (рисунок 5 Приложения 5).

Комплексное использование представленных на рисунке организационно-экономических рычагов способно обеспечить максимально возможную эффективность формирования и реализации инвестиций всех субъектов предпринимательской (производственно-хозяйственной) деятельности в России.

Для решения указанных и других проблем в области оценки эффективности инвестиций в основной капитал необходимо решить ряд методических и методологических проблем в области:

— обоснования (прогнозирования) конкретных будущих товарных рынков и на их основе определения будущих товарных рынков, и на их основе определения будущих доходов от реализации конкретных инвестиционных проектов;

— прогнозирования ценовых параметров будущего спроса, в первую очередь на первичные сырье, материалы и трудовые ресурсы, а также во взаимосвязи с мировыми ценами;

— дисконтной нормы, базирующееся на общих темпах инфляции обменного курса гривны и развития финансового рынка;

— структурной инфляции, где ведется опережающий рост цен на строительные материалы и строительные работы, влияющие на формирование цены будущей профилирующей продукции, а от правильного ценообразования зависят период ввода производственных мощностей и срок окупаемости.

— отсутствия эффективных методик расчета потребности в заемных средствах и размеров платежей для возврата долга на привлекаемые инвестиции в реальный сектор экономики;

— отсутствия методик, прописывающих порядок отношения расходов активов при инвестировании на затраты (в связи с этим порядок формирования валовой прибыли становится затруднительным);

Таким образом, оценка эффективности инвестиций находится в плоскости принятия решений стратегического характера в отношении рассматриваемого инвестиционного проекта. Инвестиции оцениваются исходя из пяти критериев: экономическая выгода, фактор времени, риск, социальное значение проекта и возможности его стратегического развития. В основе количественных методов оценки эффективности инвестиций в основной капитал лежит сравнение объема планируемых инвестиций с величиной будущих денежных поступлений. К числу дисконтированных показателей относят следующие: чистая приведенная стоимость, индекс рентабельности, внутренняя норма прибыли, дисконтированный срок окупаемости проекта. Учетная оценка предполагает расчет срока окупаемости инвестиций и его коэффициента. В курсовом проекте рассмотрена методика расчета данных показателей, выявлены их преимущества и недостатки.

Оценка эффективности инвестиций не может рассматриваться в отрыве от совокупности организационно-экономических факторов, которые оказывают влияние на ее величину. Повысить эффективность инвестиционного проекта возможно за счет улучшения структуры инвестиций, сокращения инвестиционного цикла, совершенствования проектно-сметного дела, внедрения экономических методов управления инвестициями. Также в курсовом проекте выделена проблематика микро- и макроэкономического характера, влияющая на оценку инвестиционных проектов. Учет общих тенденций в экономике является одним из наиболее существенных факторов, оказывающих влияние на принятие инвестором решений в отношении капитальных вложений в основные фонды.

1 Организационно-экономическая характеристика предприятия

Основным видом деятельности предприятия является Оптовая торговля производственным электрическим и электронным оборудованием, включая оборудование электросвязи. К числу дополнительных (не основных) видов деятельности ООО «Элтехпром» относится монтаж инженерного оборудования, зданий и сооружений.

Основные виды реализуемой продукции:

— электродвигатели (общепромышленные, крановые, взрывозащищенные);

— насосы и насосное оборудование (консольные, горизонтальные одноступенчатые двухстороннего входа, вихревые консольные, погружные, центробежные многоступенчатые секционные, грунтовые, конденсатные и т.п.);

— калориферы и вентиляционное оборудование (вентиляторы радиальные для систем вентиляции и кондиционирования воздуха, крышные для вытяжной вентиляции, осевые и т.п.);

— гидроаппаратура (гидрораспределители, гидроклапаны и др.);

— электротехника, кабельная продукция;

— запорная арматура (задвижки, клапаны, вентели, отводы и др.).

Кроме торговой деятельности анализируемое предприятие занимается производством трансформаторов, собственно говоря предоставляя свои производственные площади в аренду другому предприятию.

Миссия ООО «Элтехпром» заключается в обеспечении потребителей современным и качественным электрооборудованием для организации и развития клиентами успешной коммерческой деятельности. Стратегическая цель компании ООО «Элтехпром» — стать уникальной компанией на рынке электрооборудования г. Москвы и Московской области, придерживаясь принципов профессионализма, честности и порядочности в отношении с клиентами, партнерами и сотрудниками. На рис. 7 Приложения 6 детализированы цели деятельности предприятия с позиции психологии управления.

Организационная структура предприятия (рисунок 8 Приложения 6) линейная, возглавляет его директор.

В своей деятельности директор предприятия руководствуется нормативными правовыми актами, другими руководящими и методическими материалами, регулирующими вопросы производственно-хозяйственной и финансово-экономической деятельности предприятия; Уставом организации; должностной инструкцией.

Штатная численность работников на предприятии — 25 человек. В Приложении 6 представлено штатное расписание ООО «Элтехпром» с описанием основных должностных функций сотрудников предприятия. Организация работы предприятия предусматривает необходимость четкого определения правого положения каждого сотрудника и в том числе руководителя. Для достижения указанной цели разрабатываются должностные инструкции. В ней подробно расписываются полномочия, основные обязанности и степень ответственности работника.

На предприятии планирование и контроль за реализацией основных экономических показателей находятся в компетенции экономиста, который при осуществлении деятельности руководствуется нормативными актами и методическими рекомендациями по выполняемой деятельности, Уставом организации, приказами и распоряжениями директора предприятия, правилами трудового распорядка и должностной инструкцией. К функциональной деятельности экономиста относятся:

1. Планирование экономической деятельности организации.

2. Участие в маркетинговых исследованиях.

3. Анализ производственной деятельности организации.

4. Работа с отчетностью.

Оценку экономического положения предприятия проведем на основании данных финансовой отчетности предприятия (форма №1 и форма №2), представленных в Приложении 7. В качестве методики проведения анализа экономического состояния предприятия выбран подход, изложенный в работах Шеремета А.Д. и Сайфулина Р.С.

Анализ финансовых результатов деятельности ООО «Элтехпром» показал, что предприятие на протяжении последних лет осуществляло убыточную деятельность. При довольно высоких оборотах (показателях выручки) конечный финансовый результат — чистая прибыль — имеет отрицательное значение.

Как видно из данных таблицы 3 (Приложение 8), предприятие в течение последних трех лет при довольно высоких объемах выручки является убыточным. Динамика выручки сохраняется в анализируемом периоде и является положительной, тогда как остальные показатели являются нестабильными – себестоимость продукции подвержена значительным колебаниям, что влияет на существенные изменения валовой прибыли (убытков). Сумма полученного убытка в 2015 г. значительно меньше суммы убытков 2014 г., однако в целом деятельность предприятия нельзя признать результативной.

Структуру и динамику активов анализируемого предприятия можно оценить посредством проведения горизонтального (таблица 4) и вертикального (таблица 5) анализа (представлены в Приложении 8) По представленным расчетным данным можно сделать следующие выводы в отношения динамики и структуры имущества ООО «Элтехпром» и источников его формирования.

За анализируемый период величина имущества предприятия (активы) в 2014 году по сравнению с 2013 годом выросла на 46,5% или на 106,04 млн. рубля. Однако уже в 2015 году этот показатель сократился на 1,4% и составил в абсолютном выражении 329,3 млн. рубля.

При этом в активе баланса в 2014 г. наблюдалось увеличение по всем статьям, кроме основных средств, стоимость которых сократилась на 8,3%, в 2015 г. эта сумма уменьшилась еще на 8,8%. Наибольшее увеличение в 2014 г. наблюдалось по статье запасы – темп прироста составил 581,5%, на 76,3% увеличилась сумма дебиторской задолженности предприятия, в целом величина оборотных активов предприятия возросла на 54,4%. Это факт свидетельствует, что ООО «Элтехпром» будучи торговым предприятием активно наращивает свои товарные запасы. Это связано с тем, что в 2014 году предприятие начало активную работу в сфере государственных закупок (поставки товаров под обеспечение выполнения государственных контрактов).

В 2015 г. оборотные активы предприятия уменьшились на 0,7%, это произошло за счет снижения суммы денежных средств на 69,1%, дебиторской задолженности – на 1,2%, при этом величина запасов предприятия снова увеличилась, хотя и не в таких больших объемах, как в предыдущем году – прирост суммы запасов составил 4084 тыс. руб., или 21,9%. Сумма финансовых вложений в 2015 г. практически не изменилась.

Пассив баланса, который предоставляет информацию о составе и структуре источников формирования имущества, показывает следующее: в 2014 году произошло сокращение капитала предприятия за счет увеличения непокрытого убытка на 59%, краткосрочные обязательства предприятия увеличились на 52,8%, в т.ч. кредиторская задолженность – на 71%. В 2015 г. сумма капитала уменьшилась на 996 тыс. руб. также за счет увеличения непокрытого убытка предприятия. Сумма краткосрочных обязательств сократилась на 1,2%, в т.ч кредиторская задолженность – на 26,1%.

В целом наблюдаются негативные тенденции в формировании баланса предприятия, такие как увеличение запасов, сокращение капитала и резервов, рост кредиторской задолженности.

Анализируя структуру баланса ООО «Элтехпром» можно сделать следующие выводы. В 2013 г. в активе баланса основную долю занимали оборотные активы – 87,5, из них 76% — финансовые вложения, 19,3% — дебиторская задолженность; внеоборотные активы соответственно составили 12,5%, внеоборотные активы представлены в балансе только основными средствами.

В пассиве баланса 89,5% принадлежит краткосрочным обязательствам, основная статья которых – заемные средства (73,6%). Долгосрочные обязательства в балансе предприятия отсутствуют в течение всего анализируемого периода. Таким образом, структура имущества предприятия и источников его формирования является типичной для предприятия торговой сферы — торговые запасы и частично внеоборотные фонды финансируются за счет краткосрочных обязательств, что создает определенные выводы в отношении недостаточного запаса финансовой прочности предприятия.

В структуре пассива баланса ООО «Элтехпром» в 2014 г. наблюдалось сокращение капитала на 3,8% за счет снижения доли добавочного капитала, а также возрастания убытка; краткосрочные обязательства соответственно увеличились на 3,8%, в основном за счет увеличения доли кредиторской задолженности.

В структуре пассива баланса предприятия в 2015 г. изменения в целом были не существенными, наибольшие изменения произошли в структуре краткосрочных обязательств – доля кредиторской задолженности в составе краткосрочных обязательств уменьшилась на 7,5%, заемных средств – выросла на 7,5%.

В 2014 г. в активе баланса произошло сокращение доли внеоборотных активов в валюте баланса на 4,7%, в 2015 г. данный показатель уменьшился еще на 0,6%. Соответственно прирост оборотных активов в структуре баланса составил 4,7% в 2014 г. (увеличение произошло по статьям запасы и дебиторская задолженность, уменьшение – финансовые вложения, денежные средства) и 0,6% в 2015 г. (увеличение за счет запасов и финансовых вложений, уменьшение – денежных средств).

В таблице 6 Приложения 6 представлен анализ ликвидности предприятия. Как видно из представленных расчетов ликвидность активов ООО «Элтехпром» находится на очень низком уровне. Максимальным значение данного показателя было в 2013 году и составляло всего 0,032, то есть только 3% краткосрочных обязательств предприятия могло быть покрыто при необходимости в кратчайшие сроки. Динамика показателя негативная – в 2015 году его значение составило 0,008.

Коэффициент быстрой ликвидности при нормативном значении 0,5-0,8, оптимальное – более 0,8, фактически в 2015 году составил 0,92. Оборотные активы (за вычетом запасов) ООО «Элтехпром» покрывают в необходимом объеме текущие обязательств предприятия, что положительно характеризует его финансовое положение. Динамика показателя является несколько негативной, что связано с ростом величины запасов на балансе предприятия.

Значения коэффициента текущей ликвидности практически соответствуют минимальному рекомендованному значению 1. Это значит, что на рубль краткосрочных обязательств предприятия приходится 0,99 руб. активов, т.е. предприятие ООО «Элтехпром» является достаточно платежеспособным. Однако следует учитывать результаты, полученные при анализе ликвидности баланса предприятия – хотя активы практически покрывают обязательства, сроки реализации активов и наступления обязательств по пассивам предприятия по различным группам не совпадают, т.е. ликвидность активов предприятия является недостаточной.

Анализ структуры баланса предприятия дал возможность первоначально определить, что предприятие ООО «Элтехпром» имеет достаточно неустойчивые показатели финансового состояния, что обусловлено определенными диспропорциями в отношении источников формирования имущества и самого имущества. Детально анализ финансовой устойчивости предприятия и его платежеспособности будет проведен в рамках анализа инвестиционной деятельности предприятия, так как предполагает оценку структурной эффективности инвестиционной работы предприятия.

Общая оценка экономической деятельности предприятия может быть дополнена расчетом показателей деловой активности предприятия. Именно по этим критериям, вернее — по их динамике, можно судить о возможных источниках улучшения финансового положения предприятия ООО «Элтехпром». В таблице 7 Приложения 8 представлены расчеты данных показателей. Данные критерии оценки работы предприятия также могут признаны неудовлетворительными. Коэффициенты оборачиваемости находятся на низком уровне, периоды оборота высокие, особенно кредиторской и дебиторской задолженности – практически полгода, период оборота запасов по годам растет, т.е. запасы залеживаются на складе, что приводит к увеличению издержек на содержание склада.

Что касается динамики показателей по годам, она положительна для большинства показателей, однако, чтобы назвать деятельность предприятия эффективной необходимо значительное улучшение показателей по всем статьям. Показатели деловой активности ООО «Элтехпром» подтверждают общую картину неблагоприятного финансового состояния предприятия, поэтому необходимо разработать комплекс мер по улучшению финансового состояния предприятия и предотвращению его банкротства.

В качестве базы исследования в рамках курсовой работы выбрано предприятие ООО «Элтехпром», которое осуществляет свою деятельность в сфере реализации различных видов продукции электротехнического оборудования. Предприятие зарегистрировано в правовом поле РФ с 2009 года, имеет штат сотрудников численностью 28 человек. Все управленческие процессы на предприятии достаточно структурированы. В организационной структуре осуществление экономической работы выделено в отдельный участок. Показатели ООО «Элтехпром» по реализации продукции (торговому обороту) весьма значительны. За 2015 год выручка от реализации составила 152,2 млн. рублей, что практически на 30% больше аналогичного показателя за предыдущий год. Однако увеличение объемов реализации для предприятия не оборачивается улучшением конечных финансовых показателей. Чистая прибыль ООО «Элтехпром» за 2015 год составила отрицательное значение. Хотя размер убытков по данным финансовой отчетности и сократился по сравнению с предыдущими периодами, готовить о благоприятных условиях деятельности предприятия пока не приходится. Убыточная деятельность предприятия обуславливает недостаток собственных финансовых ресурсов, что приводит к неудовлетворительной финансовой устойчивости и ликвидности предприятия. Нестабильные показатели деловой активности также ухудшают ситуацию для анализируемого предприятия.

Если ООО «Элтехпром» на протяжении 2016-2017 годов сохранит аналогичные темпы прироста объемов реализации при существующей структуре затрат, то о выходе на уровень прибыльной деятельности можно будет говорить только в 2018 году.

Оценка эффективности инвестиционных вложений в основной капитал, а в целом и оценка инвестиционной деятельности предприятия по данным финансовой отчетности целесообразно проводить по следующим направлениям:

— анализ состава, структуры и динамики движения основных фондов предприятия;

— определение основных фондов в структуре имущества предприятия и источников их финансового обеспечения с точки зрения финансовой устойчивости;

— анализ эффективности использования основных фондов предприятия как первоначальная оценка эффективности инвестиционной деятельности.

По данным финансовой отчетности ООО «Элтехпром» можно определить, что среднегодовая величина основных средств предприятия в 2014 году составляла 24953,5 тыс. рублей, а в 2015 году — 27291,5 тыс. рублей. Из этого можно сделать вывод о том, что на анализируемом предприятии за отчетный период было зафиксировано наличие инвестиционного процесса — вложения денежных средств в основной капитал на среднюю сумму 2338 тыс. рублей. Среднегодовой темп прироста внеоборотных активов в 2014 году составил 9,6%, в 2015 году — 9,1%.

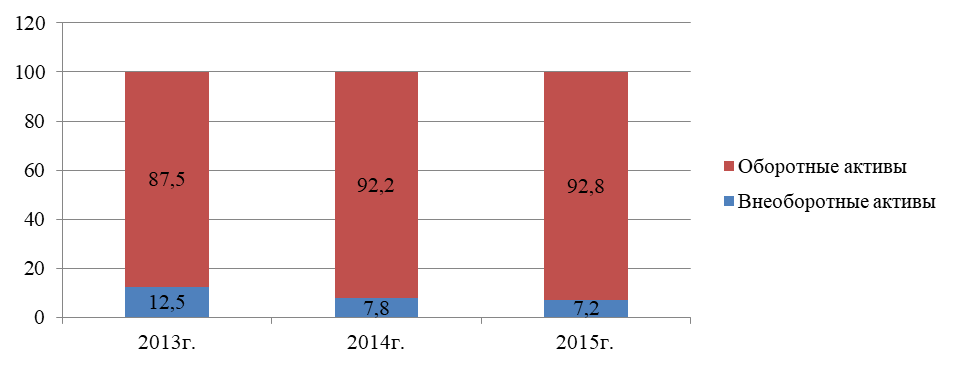

В структуре имущества предприятия внеоборотные активы занимают незначительное место. Динамика удельного веса данной статьи имущества предприятия представлена на рисунке 1.

Рис. 1. Изменение структуры внеоборотных активов в составе имущества ООО «Элтехпром»

Структура основных производственных фондов определяется как отношение стоимости отдельных видов в их общей стоимости. Этот показатель является весьма существенным при анализе основных производственных фондов и позволяет рационально установить величину удельного веса того или иного вида основных средств. Анализ состава и структуры основных производственных фондов представлен в таблице 8 Приложения 8.

За анализируемый период значительного изменения в структуре основных фондов на предприятии не произошло: наибольший удельный вес занимает стоимость зданий и сооружений (42,3% по состоянию на 2015 год), затем идут машины и оборудование (36,9% от общей величины ОПФ), далее — транспортные средства.

ООО «Элтехпром» имеет на балансе производственные мощности для производства электрических трансформаторов, что обуславливает наличие в балансе предприятия соответствующих для производственной деятельности статей. Предприятие отказалось от серийного производства и предоставляет в аренду имеющиеся у него активы другому предприятию для осуществления непосредственно производственной деятельности.

Коэффициент износа оборудования на анализируемом предприятии оптимальный и находится в пределах 35-40%. В начале своей деятельности ООО «Элтехпром» приобрело производственный имущественный комплекс, который был построен предыдущим собственником практически с нуля. В связи с этим производственные мощности предприятия имеют достаточный запас инвестиционной прочности для активного использования в целях основной деятельности.

Оценка источников покрытия внеоборотных активов проводится посредством расчета группы показателей, характеризующих финансовую устойчивость предприятия. К их числу относят: коэффициент финансовой устойчивости, финансирования, автономия и маневренности собственных оборотных средств.

Коэффициент финансовой устойчивости показывает какая часть активов предприятия формируется за счет устойчивых источников (собственного капитала и долгосрочных кредитов).

Кфу2013 = 23977/227858 = 0,11

Кфу2014 = 22389/333905 = 0,07

Кфу2015 = 21393/329323 = 0,065

Минимально допустимое значение коэффициента – 0,5, т.е. показатели ООО «Элтехпром» характеризуют предприятие как финансово неустойчивое, поскольку активы предприятия всего на 6,5% в 2015 г. состояли из собственного капитала предприятия.

Коэффициент финансирования показывает какая часть деятельности предприятия финансируется за счет собственных средств, а какая – за счет заемных.

Кф2013 = 23977/203880=0,12

Кф2015 = 21393/307930=0,07

Таким образом, в 2015 г. за счет собственных средств финансировалось всего 7% активов предприятия, при нормативном значении коэффициента равном 1, показатель является крайне неудовлетворительным.

Коэффициент автономии показывает долю собственного капитала в активах предприятия. Поскольку в балансе ООО «Элтехпром» отсутствуют долгосрочные обязательства, значения коэффициента идентичны показателю финансовой устойчивости, т.е. деятельность предприятия более чем на 90% зависит от внешнего финансирования.

Коэффициент маневренности собственных оборотных средств показывает какая часть оборотного капитала финансируется за счет собственных источников.

Кман2013 = (23977-28480)/23977= -0,19

Кман2014 = (22389-26103)/22389= -0,17

Кман2015 = (21393-23804)/21393= -0,11

Полученные значения свидетельствуют, что у предприятия отсутствуют собственные оборотные средства.

Таким образом, ООО «Элтехпром» имеет крайне финансово неустойчивое положение. Активы предприятия — оборотные и необоротные в большей степени покрываются за счет краткосрочных заемных средств. Очевидно, что формирование внеоборотных активов и финансирование их прироста (собственно капитальные вложения) должны осуществляться либо за счет собственных ресурсов (прибыли, амортизационного фонда), либо за счет привлечения заемных ресурсов на долгосрочной основе.

Анализ эффективности использования основных фондов проводится при помощи расчета показателей фондоотдачи, фондоемкости и фондовооруженности. Расчеты данных показателей представлены в таблице 9 Приложения 8.

Таким образом, с учетом значительного роста показателей реализации продукции ООО «Элтехпром» и увеличения среднегодовой балансовой стоимости ОПФ, на анализируемом предприятии увеличилась эффективность использования основных средств. Однако данные результаты нельзя в полной мере принимать к расчету, так как производственный имущественный комплекс предприятие сдает в аренду и не осуществляет самостоятельно производственной деятельности. Следовательно, расчет эффективности использования основного капитала в деятельности предприятия не имеет влияния на результаты деятельности ООО «Элтехком».

Таким образом, по результатам анализа структуры инвестиций в основной капитал и источников их формирования ООО «Элтехпром» можно сделать следующий вывод. Внеоборотные активы предприятия в составе имущества имеют незначительный удельный вес и имеют тенденцию к сокращению (с 12,5% до 7,2%). За анализируемый период это произошло за счет активного наращивания оборотных активов предприятия и расширения его торговой деятельности. В составе внеоборотных активов предприятия присутствуют здания, машины и оборудования, транспортные средства и прочие статьи необоротных активов. Структура необоротных активов на предприятии за рассматриваемый период не изменилась, при этом предприятие осуществило инвестиционные вложения в данную статью в размере 2,3 млн. рублей. Коэффициент износа основных производственных фондов находится в пределах нормальных значений — 35-40%. Предприятие не осуществляет производственную деятельность (производство трансформаторов), а сдает производственный имущественный комплекс в аренду другому предприятию.

Так как предприятие не использует свой объем ОПФ по целевому назначению, то оценка эффективности внеоборотных активов не имеет существенной значимости для предприятия. Руководство ООО «Элтехпром» рассматривает потенциальные возможности использования произодственного имущественного комплекса для его использования по целевому назначению. Однако есть и альтернативные варианты, к примеру, продажа его по рыночной стоимости и улучшение за счет полученных ресурсов собственной финансовой устойчивости. В связи с тем, что предприятие не имеет собственных средств и не пользуется долгосрочными источниками финансирования инвестиционной деятельности, а наращивает основной и оборотный капитал исключительно за счет краткосрочных средств, финансовая устойчивости предприятия не может быть признана удовлетворительной. При сохранении подобного рода тенденций в будущем предприятие может столкнутся с невыполнением «точно в срок» своих долговых обязательств и может столкнуться с угрозой банкротства.

3 Анализ проблем управления инвестиционной деятельностью предприятия

Устойчивое финансовое положение предприятия зависит, прежде всего, от улучшения таких качественных показателей, как – производительность труда, рентабельность производства, фондоотдача, а также выполнение плана по прибыли. Рациональному размещению основных средств предприятия, способствует правильная организация материально-технического обеспечения производства. В то же время финансовые трудности предприятия, отсутствие средств для своевременных расчетов могут повлиять на стабильность поставок, нарушить ритм материально-технического снабжения. Амортизация является денежным выражением физического и материального износа основных фондов и осуществляется с целью полной замены основных фондов при износе. Сумма амортизационных отчислений зависит от стоимости основных фондов, времени их использования, расходов на модернизацию.

Проведенный анализ инвестиционных вложений в основной капитал на ООО «Элтехпром» показал следующее: предприятие имеет крайне неустойчивое положение в результате того, что убыточная деятельность предприятия является источником недостатка собственных финансовых ресурсов (прибыли и амортизации), а имеющийся на предприятии по данным финансовой отчетности инвестиционный процесс, выражаемый в приросте внеоборотных активов за анализируемый период, финансируется за счет краткосрочных обязательств перед банками и текущей кредиторской задолженности.

Основные производственные фонды, находящиеся на балансе предприятия, не эксплуатируются им по целевому назначению, а сданы в аренду другому предприятию.

В качестве инвестиционной стратегии предприятия ООО «Элтехпром» на ближайшую перспективу можно рассмотреть следующие сценарии:

— с учетом того, что анализируемое предприятие демонстрирует увеличение объемов реализации продукции от своей основной торговой деятельности, можно ожидать, что в течение ближайших трех лет оно выйдет на безубыточную деятельность и тем самым, в течение 5-10 лет нарастит собственные финансовые ресурсы, достаточные для возобновления самостоятельного производства;

— анализируемое предприятие может реализовать имеющийся производственный комплекс по рыночной стоимости, которая превышает его балансовую оценку в несколько раз. Тем самым у ООО «Элтехпром» появятся возможности улучшить свою финансовую устойчивость и привлечь для финансирования своей основной торговой деятельности не только краткосрочные заемные средства банков, но и попытаться заключить долгосрочные контракты с целью получения заемных ресурсов;

— предприятие может осуществить попытку поиска инвесторов для начала своей текущей деятельности. Конечно, текущие финансовые результаты и общее финансовое состояние предприятия (убытки в Отчете о финансовых результатах, диспропорции в активах и источниках их покрытия) вряд ли будут привлекательными для инвестиционных структур, однако убедительный инвестиционный план может с определенной долей вероятности стать основанием для привлечения средств и запуска производства. В этом плане особую помощь может оказать государство.

Таким образом, ООО «Элтехпром» в своей инвестиционной деятельности сталкивается с проблемами, которые являются типичными практически для всех отечественных небольших и средних предприятий. Инвестиционную активность данного субъекта хозяйственной деятельности сдерживает отсутствие финансовых ресурсов, а именно доступа к дешевым деньгам. Решение данной проблемы лежит в плоскости макроэкономического регулирования, а именно в комплексной системе мероприятий, которые имеет возможность и должно проводить в жизнь само государство.

В этом плане рекомендательно опираться на международный опыт государственного участия в поддержке инвестиционной активности. В Приложении 9 представлена общая характеристика методов государственного стимулирования инвестиционной деятельности по основным направлениям: налоговое стимулирование, финансовое стимулирование, инфраструктурное обеспечение, поддержка конкретных инвестиционных проектов.

Глава 3. Разработка рекомендаций по совершенствованию структуры инвестиций в основной капитал ООО «Элтехпром»

Программа инвестиционных вложений в основной капитал анализируемого предприятия может включать следующие направления деятельности:

— возобновление производственной деятельности на основании имеющегося на балансе предприятия имущественного комплекса, дающего возможность производства трансформаторов промышленного назначения;

— улучшение материально-технологического оснащения производственного процесса для получения конкурентных преимуществ в производимой продукции за счет повышения технологичности производства;

— освоение новых (дополнительных) видов производимой продукции на имеющемся производственном оборудовании;

— активизация коммерческой и сбытовой деятельности, заключение долгосрочных контактов с поставщиками на поставку продукции;

— создание благоприятных социальных условий для работников предприятия.

Рассматривать инвестиции в основной капитал отдельно без коммерческой и социальной деятельности было бы неправильно, так как закупка новых станков и оборудования, наладка производственного процесса не может служить самоцелью для предприятия, а должна рассматриваться в общем контексте его социально-экономического развития.

Исключительно денежные вложения в данное предприятие не смогут исправить сложившуюся ситуацию на нем. Одновременно с привлечением дополнительных финансовых ресурсов на предприятии должна осуществить кардинальная перестройка системы менеджмента предприятия, модернизироваться подход к подбору и обучению персонала, контролю за результатами деятельности предприятия. Перестройке должны быть подвергнута сфера учета, планирования, мониторинга результатов деятельности. При этом руководство предприятие должно учесть, что вполне очевидным является не разрушение полностью существующей системы управления, а выбор наиболее эффективных моментов и дополнение их современными подходами в менеджменте.

В качестве миссии – глобальной стратегической цели предприятия – может быть выбрана следующая формулировка: «Стабильное дело для людей». В этой концепции находится отражение того, что ООО «Элтехпром» ориентировано на поставщиков, покупателей и работников предприятия. Стабильность деятельности гарантирует не только получение прибыли коллективом и уплату соответствующих налогов, но и возможность развиваться за счет собственных ресурсов.

ООО «Элтехпром» необходимо разработать систему стратегических целей предприятия, которая будет состоять из двух основных направлений:

— разработка общих (глобальных) целей, разработанных в целом по предприятию;

— разработка специфических целей в рамках общей цели по основным видам деятельности.

ООО «Элтехпром» целесообразно сначала определить перечень (набор) общих стратегических целей предприятия, а затем детализировать их с учетом специфических целей (подцелей). Если общие цели носят глобальный характер, то специфические цели (подцели) разрабатываются и выражаются в количественных и качественных показателях.

В целом, система рекомендуемых стратегических целей ООО «Элтехпром» может быть представлена в виде схемы, отраженной на рисунке 2. Как видно из него, достижение основных стратегических целей предприятия возможно только в том, случае, если эти цели будут едины и взаимосвязаны с такими направлениями деятельности предприятия как финансы, маркетинг, технология и организационная структура.

1 Стратегические цели предприятия ООО «Элтехпром»

Совершенствование системы управления предприятия в соответствии с требованиями рынка

Модернизация производственного процесса за счет внедрения новых технологий, техники

Освоение новых видов деятельности предприятия

Выход на стабильную прибыльную деятельность

Срок реализации – 5 лет

Рис.2. Стратегические цели предприятия ООО «Элтехпром» на среднесрочную перспективу

Следующим этапом в разработке инвестиционной программы социально-экономического развития ООО «Элтехпром» является детализация поставленных стратегических целей за счет более конкретного определения круга требуемых к решению вопросов и определение инструментов (способов их решения). Данный этап может быть дополнен определением того, какими ресурсами должно обладать предприятие для комплексного достижения поставленных задач.

Исходя из этого, инвестиционную программу на ООО «Элтехпром» можно представить следующим образом (см. таблицу 1). При этом, для составление инвестиционного плана осуществим деление основных направлений по более конкретным видам деятельности на предприятии.

Направления инвестиционной программы развития производства ООО «Элтехпром»

Анализируя рекомендуемые мероприятия программы, можно сделать вывод о том, что наиболее затратными с точки зрения привлекаемых финансовых ресурсов является третий этап. Реализация его же позволит и получать наибольший эффект от деятельности предприятия (естественно при наибольшем уровне риска). Однако в том случае, если предприятие пройдет первые два этапа, это создаст основу (базис) для роста (развития) предприятия ООО «Элтехпром» на перспективу.

Технико-экономическое обоснование предлагаемых направлений развития ООО «Элтехпром» целесообразно осуществлять в укрупненном варианте. Под каждое из направлений предприятие должно составлять собственный, отдельный бизнес-план, оценивая его эффективность. Однако в разрезе социально-экономического развития предприятия возможно осуществить укрупненное планирование, оценив результативность выбранной стратегии на перспективу.

Таким образом, исходным этапом в разработке инвестиционной программы предприятия ООО «Элтехпром» является определение глобальной цели – миссии. За основу взято предположение в том, что бизнес предприятия должен быть социально-ориентирован и стабилен в части получения прибыли. Основными стратегическими целями деятельности предприятия являются: совершенствование системы управления персоналом предприятия, модернизация материально-технического оснащения с целью начала производства и внедрения новых, высокотехнологичных и инновационных видов продукции в производственный процесс. Исходя из этих трех, поэтапно реализуемых целей, составляется инвестиционная программа на среднесрочную перспективу.

Инвестиционная программа социально-экономического развития, а именно заложенные в ней конкретные мероприятия, смогут быть реализованы в жизнь только при изложении в системе финансовых планов. Планирование инвестиционных затрат предприятия ООО «Элтехпром» следует осуществлять в разрезе одного финансового года, при этом целесообразно планировать затраты в разрезе каждого месяца, тем самым создавая больше возможностей для управления ими.