1 Факторы, определяющие курс российской денежной единицы

Формирование курса национальной валюты осуществляется под воздействием ряда разнонаправленных факторов, исследование данного осуществлялось в трудах различных экономистов.

Так, Д. П. Удалищев выделяет такие факторы влияющие на курсообразование как:

— спрос и предложение валюты на национальном рынке;

— уровень инфляции;

— состояние платежного баланса страны;

Н. П. Белотелова к числу факторов, оказывающих влияние на курс рубля по отношению к иностранным валютам причисляет:

— темпы экономического роста, которые могут быть охарактеризованы динамикой Валового внутреннего продукта, динамикой промышленного производства;

— уровнем инфляции и инфляционными ожиданиями хозяйствующих субъектов;

доходность долговых обязательств в стране и общий уровень процентных ставок;

Всю совокупность факторов, оказывающих влияние на формирование валютного курса можно разделить на следующие группы:

— долгосрочные факторы, влияющие на формирование курса в долгосрочной перспективе и воздействующие в первую очередь на паритет покупательной способности валюты. К их числу могут быть отнесены такие индикаторы как размер Валового внутреннего продукта, размер денежной массы в государстве (различного рода денежные агрегаты), уровень роста цен в стране (уровень инфляции), величина и динамика процентных ставок;

— среднесрочные факторы, влияющие в первую очередь на формирование предложения и спроса на валютном рынке, к числу таких факторов можно отнести:

— динамику и сальдо платежного баланса страны:

— динамику и уровень безработицы;

— уровень краткосрочных процентных ставок в кредитно-банковской сфере и на долговом рынке;

— инструменты и эффективность монетарного регулирования.

— краткосрочные факторы представлены в основном событиями эпизодического и непрогнозируемого характера, к числу которых можно отнести: поведение хозяйствующих субъектов под воздействием каких-либо непрогнозируемых факторов, политические назначения и отставки.

Так же в экономической литературе выделяются следующие основополагающие факторы, воздействующие на участников валютного рынка и уровень валютного курса.

1. Паритет покупательной способности национальной валюты по отношению к иностранной валюте (данный механизм рассматривался нами ранее в работе);

2. Валовой внутренний продукт, представляющий собой важнейший макроэкономический индикатор, оказывающий влияние на кур национальной валюты. Прослеживается прямая взаимосвязь между курсом национальной валюты и Валового внутреннего продукта, которая выглядит следующим образом:

— увеличение валового внутреннего продукта сопряжено с ростом экономики;

— рост экономики в том числе сопровождается притоком инвестиций со стороны нерезидентов, что повышает спрос на национальную валюту.

При этом необходимо понимать, что устойчивое инвестирование нерезидентами в экономику страны может привести к перегреву экономики, росту инфляции стране и как способ борьбы с этими явлениями – росту уровня процентных ставок в стране. Но при этом ожидания роста процентных ставок может привести как к дополнительному потоку капитала в страну, так и его оттоку, что можно увидеть, например, на примере роста доли нерезидентов в ОФЗ на фоне снижения процентных ставок (рис. 2)

3. Уровень процентных ставок в стране, характеризует получаемую доходность инвесторами в отдельной стране, Уровень процентных ставок может быть охарактеризован следующими инструментами:

— ставки по депозитам в коммерческих банках;

— доходность долговых обязательств в стране, как корпоративных, так и государственных (рис. 3)

4. Уровень безработицы. Данный фактор находится в обратной зависимости от курса национальной валюты – рост безработицы негативно характеризует состояние экономики и служит сигналом низкого или отрицательного роста валового национального продукта.

5. Инфляция, выражающая с росте цен снижает реальную эффективную доходность активов в стране и угнетает экономический рост, что ведет к падению деловой активности и снижения привлекательности инвестирования в страну и как следствие снижает спрос на национальную валюту.

6. Платежный баланс. Платежный баланс характеризует трансграничное движение средств в экономике и оценивает поступление и выбытие валюты в национальную экономику. Устойчивое поступление иностранной валюты в страну приводит к росту спроса на национальную валюту, снижение – выражающееся в отрицательном платежном балансе – ведет к ослаблению спроса на национальную валюту и соответственно ее ослабление. В этой связи более интересным показателем выступает сальдо платежного баланса, характеризующее итоговые цифры движения средств как в страну так и за ее пределы.

При этом необходимо понимать, что в зависимости от настроений международных инвесторов и состояния мировой торговли и открытости экономик перечисленные выше факторы по степени воздействия на формирование валютного курса могут варьироваться.

Так, Центральные банки по всему миру проводят политику по снижению процентных ставок, причем в некоторых странах они уже составляют отрицательные значения (табл. 2)

Отрицательные ставки искажают сложившуюся структуру и взаимоотношения на мировом рынке и в первую очередь сказывается на поведении национальных валют, так как для международных инвесторов становится главный погоня за доходностью.

Современная экономика, в которой осуществляется относительно свободное перемещение капиталов и информационное проникновение достаточно высокое в экономику особое влияние приобретают не только указанные факторы, вызывающие фундаментальные изменения соотношения валютных курсов, но и ожидания участников рынка в отношении изменения указанных факторов, формируемые под воздействием публикации новостей об изменениях структурных элементов указанных выше факторов, интерпретация которых способна влиять на валютные курсы.

Применительно к России, указанные выше факторы по степени детерминации в части влияния на курс национальной валюты можно ранжировать следующим образом:

— динамика стоимости нефти на международном рынке;

-стабильность политической ситуации в стране;

Одним из интегрирующих факторов, влияющим на курс национальной валюты, является стоимость изменение основных статей доходов бюджета страны, которые изменяются под воздействием изменения цен на мировом нефтяном рынке.

Нефть является одним из важнейших товаров, торгуемых на мировом рынке, который востребован как странами с развитой экономикой, так и странами с развивающейся экономикой. Рыночное ценообразование по данному товару осуществляется, как правило, в долларах США, что порождает как спрос на доллары за счет продажи национальной валюты, так и предложение долларов с целью приобретения национальных валют. В результате чего нефть оказывает воздействие на валютные курсы, как в странах-потребителях нефти, так и в странах производителях.

Интересным в этой связи представляется исследования влияние нефти на формирование валютного курса в Российской Федерации.

Нефть и ее производные являются одним из товаров, которые занимают существенную долю в экспорте Российской Федерации и соответственно формируют существенную долю входящих в страну денежных потоков номинированных в иностранной валюте, формирую предложение валюты на рынке. Что формирует прямое влияние на курс национальной валюты.

Доходы бюджета, формируемые за счет реализации нефти и нефтепродуктов используются для реализации различного рода государственных программ , направленных как на рост благосостояния граждан, так и на формирование условий для обеспечений экономического роста в долгосрочной перспективе, что служит базой как для спроса на национальную валюту – при стабильных макроэкономических показателях и спрос на иностранную валюту при слабых макроэкономических показателях.

Таким образом, цены на нефть оказывают опосредованное влияние на валютный рынок.

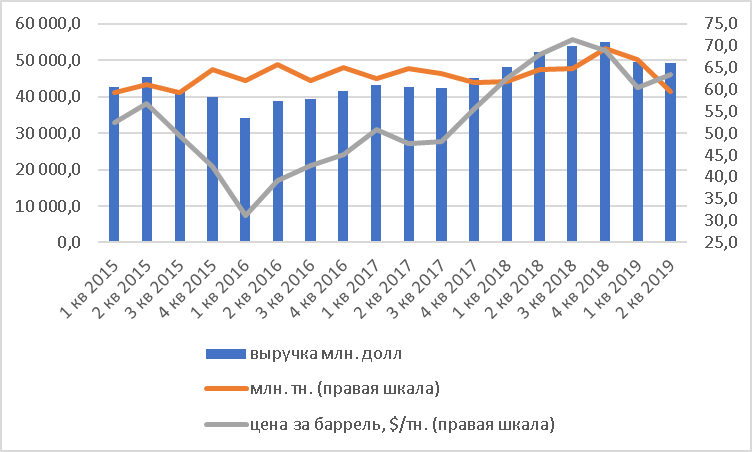

Для оценки предложения иностранной валюты за счет реализации нефти рассмотрим данные об ее экспорте российским предприятиями (рис. 4).

В рассматриваемом периоде объемы экспортируемой нефти находятся на уровне 60 млн. тонн., при этом изменение стоимости нефти оказывает влияние на валовый объем получаемой валюты.

При этом часть иностранной валюты оказывается на национальном валютном рынке, формируя предложение.

Рассмотрим торговые обороты по иностранной валюте в сравнении с имеющейся на счетах эка портеров валютной выручкой (рисунок 5).

Рисунок 5 – Торговые обороты по паре доллар/рубль на Московской бирже и выручка экспортеров

Таким образом, совокупное предложение валюты, генерируемой экспортом нефти в рассматриваемом периоде варьировалось от 8% до 15% торговых оборотов на Московской бирже, что является существенным и оказывает влияние на формирование валютного курса.

Если добавить к сравнению нефтепродукты, как производную нефти и являющиеся неотъемлемой частью процесс добычи и экспорта нефти (в силу отсутствия потребности по полному внутреннем потреблению нефтепродуктов), то по итогам первого полугодия 2019 года предложение валюты составило 25% от торговых биржевых оборотов.

Естественно, не весь объем валюты будет сконвертирован в российские рубли, за счет имеющихся валютных платежей компаний, но тем не менее валютная выручка оказывает значительное влияние на ход и итоги торгов в валютной секции биржи.

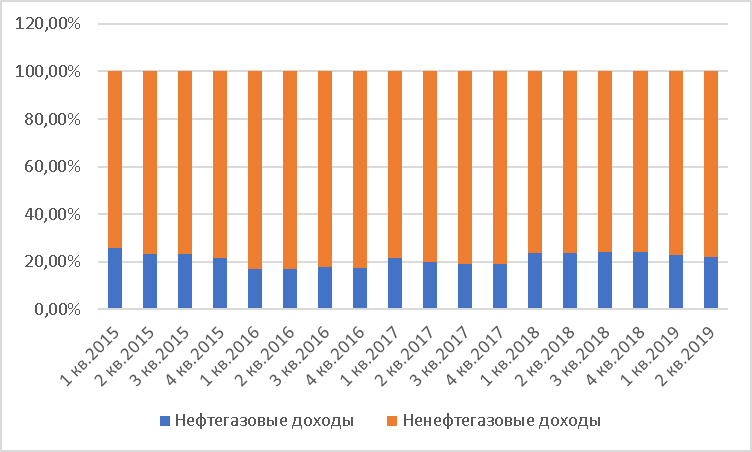

Рассмотрим другой аспект воздействия нефти и нефтегазовых доходов на валютный рынок – опосредованное воздействие посредством формирования благоприятной экономической конъюнктуры.

Так доля нефтегазовых доходов в доходах консолидированного бюджета занимает большую долю (рис. 6)

Средняя доля нефтегазовых доходов в структуре доходов бюджета составила в рассматриваемом периоде 20%, что позволяет рассматривать данные доходы как существенные и влияющие на социально-экономическое развитие государства.

Если рассмотреть динамику изменения Валового внутреннего продукта страны и изменение стоимости нефти выраженной как в иностранной валюте, так и в российских рублях, то получится следующая картина (рис. 7)

Отмечается большая по сравнению с ВВП волатильность стоимости нефти. Но при это корреляция цен на нефть и динамики ВВП при оценке стоимости нефти в долларах в рассматриваемом периоде составила 44%, но этот же показатель при расчете стоимости нефти в российских рублях составил 77%, что может свидетельствовать следующем:

— курс валюты используется для сглаживания негативного воздействия цен на нефть на экономику страны;

-участниками валютного рынка проецируются на валютный курс риски замедления экономического роста и финансовой устойчивости страны при изменении стоимости нефти.

Но в любом случает изменение стоимости нефти оказывает влияние на валютный рынок и формирование рыночного курса национальной валюты.

Таким образом, рассмотренная в работе проблема влияния нефти на валютный рынок позволяет сформулировать следующие выводы:

— нефть является важным источником валютной ликвидности для экономики страны и ее объемы составляют существенны для экономики и оказывают влияние на формирование курса национальной валюты при осуществлении конверсионных операций экспортерами;

— доходы от экспорта нефти занимают большую долю в государственных доходах и формируют предпосылки для устойчивости экономик и финансовой системы и тем самым определяют риски и направления трансграничных инвестиционных потоков, которые в свою очередь оказывают влияние на формирование валютного курса.

Учитывая вышесказанное можно констатировать существенное влияние нефти на валютный рынок страны и на формирование валютного курса, рассмотрим возможность применения данного обстоятельства в формировании модели формирования курса рубля.

Другим немаловажным фактором применительно к России выступает состояние платежного баланса России, несмотря на то что ключевым фактором его формирования выступает изменение котировок нефти, фактически сведенный платежный баланс свидетельствует о формировании спроса или чистого предложения иностранной валюты в стране.

В этой связи представляется интересным опыт Банка России по формированию прогнозного значения платежного баланса с периодичностью 1 раз в месяц, что позволяет оперативно реагировать участникам рынка ан происходящие изменения и повышает доверие в политике Банка России.

Рассмотрим один из прогнозных отчетов о состоянии платежного баланса страны (табл .3)

Очевидно, что Банка России прогнозирует постепенное снижение положительного торгового баланса страны, за счет снижение экспорта и роста импорта товаров и рост отрицательного баланса услуг – за счет роста импорта услуг, при этом данный прогноз не рассматривает рост доли страны на международном рынке в силу чего торговые отношения между странами будут в большей степени лежать в области финансовых отношений и потока спекулятивного капитала в стране, что значительно усложняет процесс прогнозирования валютного курса национальной валюты и делает его в больше степени зависимым от настроений международных инвесторов.

Применительно к России следует отметить наличие существенного фактора, входящего в расчет платежного баланса как денежные переводы нерезидентов в пользу иностранных граждан — так называемых трудовых мигрантов (табл. 4)

Таким образом на протяжении рассматриваемого периода отмечается рост отрицательного сальдо переводов физических лиц, которое по итогам 2019 года составило «-» 25 387 млн. долл., что выступает одним из элементов формирования спроса на иностранную валюты в России.

При этом Банком России отслеживается и структура переводов, позволяющая в разрезе валют формировать спрос населения на иностранную валюту (рис. 8)

Таким образом по итогам 2018 года основной валютой денежных переводов физических лиц являлся доллар США, занимавший 48% от всей массы переводов, единая европейская валюта составила 25%.

В целом можно отметить множество факторов оказывающих воздействие на формирование валютного курса страны, которые реализуются в формировании спроса и предложения на иностранную валюту.

Учет данных факторов и их тенденций необходимо использовать для построения моделей прогнозирования курса национальной валюты

2 Теория паритета покупательной способности и теория паритета процентных ставок

Значимость валютного курса в экономике страны и в международных отношениях приводит к необходимости теоретического обоснования изменчивости и сопоставимости валютных курсов.

В современной экономической науке существует две большие модели формирования валютных курсов:

— теория паритета покупательной способности;

— теория паритета процентных ставок.

Теория паритета покупательной способности является более ранней моделью и является одной из простых моделей, описывающих плавающий валютный курс.

В основу данной теории положен принцип того, что относительные цены торгуемых товаров, производимых в разных странах, уравновешиваются валютным курсом.

Другими словами, теория предполагает, что идентичные товары ы разных странах должны иметь одинаковые цены, выраженные в национальных, валюта, и должно выполняться равенство:

Цвешн= S * Цвнутр (2)

Цвешн – цена на товары в иностранном государстве;

S – обменный курс национальной валюты по отношению к иностранной валюте;

Цвнутр – цены на аналогичные товары на внутреннем рынке.

Соответственно возможность арбитража и стремление сгладить его возможность будет устанавливать паритет валютного курса между странами.

Дальнейшее развитие экономической мысли привело к формированию определенных теоретических барьеров при применении данной теории:

— наличие трансакционных издержек и торговых барьеров, затрудняющих выравнивание цен посредством валютного курса;

— включение в индексы цен как торгуемых так и не торгуемых товаров, что в условиях разной производительности приводит к изменению цен и соответственно искажает валютные курсы;

— различные страновые методологии формирования корзин товаров и политика центральных банков при проведении денежно-кредитной политики приводит к нарушению принципа эквивалентности между товарами.

Рассмотрим указанные проблемы более подробно.

Экономика любого государства включает в себя два сектора товаров и услуг:

— торгуемых на международном рынке;

— не торгуемых на международном рынке.

При этом существует объективная причина различной производительности в странах (как в силу общего развития экономик, так и в силу различной квалификации сотрудников).

Как правило производительность труда в более бедных странах ниже, то в этих странах должна быть ниже и оплата трудовых услуг. И наоборот, производительность труда выше в богатых странах, значит и уровень заработных плат там выше. При этом согласно теоретическим моделям уровень оплаты труда в долгосрочном периоде выравнивается в различных секторах экономики одной и той же страны (на практике такого, конечно, не происходит, но будем следовать логичному предположению, что отличия в оплате труда в рамках одной страны ниже, чем между странами с различным уровнем развития). Значит, и в секторах по производству неторгуемых благ сохраняются отличия между богатыми и бедными странами по оплате труда. И в результате в странах с формирующимся рынком производственные издержки в секторе по выпуску неторгуемых благ ниже, равновесные цены на национальном рынке таких благ также ниже, чем в развитых странах.

В результате чего современная экономика располагает модифицированными моделями паритета покупательной способности.

Выполнение закона одной цены или равенства цен отдельных товаров, составляющих корзину, выраженных в одной валюте, подразумевает соблюдение абсолютного ППС. Однако обратное не всегда верно, т.к. корзины товаров и услуг могут существенно различаться между странами.

Для сглаживания данного эффекта некоторыми экономистами предлагается рассмотреть относительный паритет покупательной способности:

ΔЦвешн= ΔS * ΔЦвнутр (2)

ΔЦвешн – изменение цены на товары в иностранном государстве;

ΔS – изменение обменного курса национальной валюты по отношению к иностранной валюте;

ΔЦвнутр – изменение цены на аналогичные товары на внутреннем рынке.

При этом выявлено, что для стран со схожими темпами инфляции выполняется как относительный паритет покупательной способности, так и относительный.

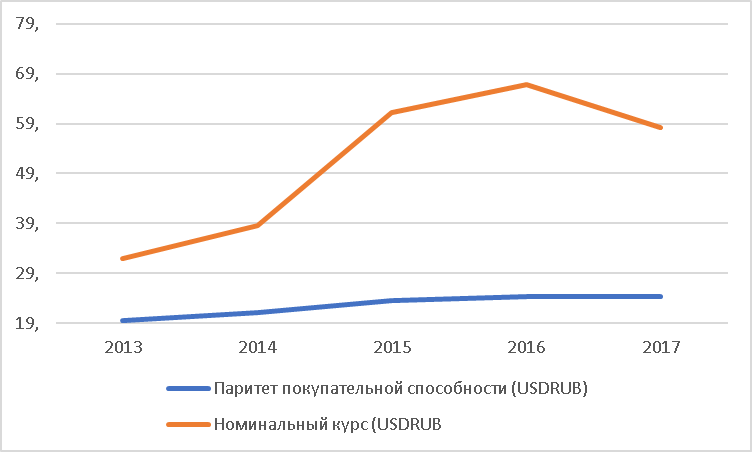

Существенное различие между экономиками стране не позволяет в долгосрочном периоде устанавливать равновесные курсы по паритету покупательной способности. Рассмотрим существующее расхождение номинального курса и курса по паритету покупательной способности по паре доллар рубль (рис.1)

Для упрощенного практического применения паритета покупательной способности необходим аналогичный товар, который производится в различных странах, с учетом даточных странах, в качестве такого товара выступает «биг-мак», реализуемый в сети Макдональдс во многих странах мира использование данного продукта обусловлено следующими вводными:

— производится исключительного из местного сырья;

— стандартизирован по количеству продуктов.

Рассмотрим на примере стоимости гамбургера от Макдональдс расчет реального курса национальных валют, при наличии номинальных обменных курсов (табл. 1)

Таблица 1 – Расчет реального валютного курса по ППС на основе «гамбургера»

Так, в США гамбургер стоит 3,72 долл. США, в России 1,51 (по текущему курсу 69,31 = 104,6581 руб.). То соответственно соотношение валют должно составлять 104,6581/3,72 = 28,1338 руб. за 1 долл США.

Таким образом, существует сильное отклонение курса национальной валюты по отношению к доллару США, но при этом в ближайшей перспективе оно, скорее всего не будет устранено.

Теория паритета процентных ставок возникла в условиях появления возможности трансграничных потоков капитала и полагает, что в основе равновесного валютного курса лежат эквивалентные денежные потоки, формируемые как в национальной валюте, так и в валюте иностранного государства.

В теории паритета процентных ставок как идеи формирования валютных курсов существуют такие разновидности как покрытый паритет и непокрытый паритет процентных ставок.

Покрытый паритет процентных ставок, по сути, устанавливает связь между текущими (спотовыми) обменными курсами и форвардными курсами иностранных валют по отношению к национальной валюте.

Принцип покрытого паритета процентных ставок сводится к ситуации, когда инвесторы могут валюту по форвардному контракту и тем самым зафиксировать курс, по которому может будет осуществить конвертацию средств, размещенных в иностранной валюте. В этом случае паритет принимает следующий вид:

1+it= (1+it*)*(Ft,t+1)/St) (3)

Ft,t+1 – форвардный валютный курс в момент времени t для времени t+1;

it – процентная ставка в национальной валюте в момент времени t;

it* – процентная ставка иностранного государства в момент времени t;

St – текущий (спотовый) валютный курс национальной валюты по отношению к иностранной.

Отсутствие равенств в соотношении свидетельствует о наличии арбитражных возможностей.

При этом отклонения от указанного равенства возникают при наличии ограничений на перемещение капитала и наличия транзакционных издержек.

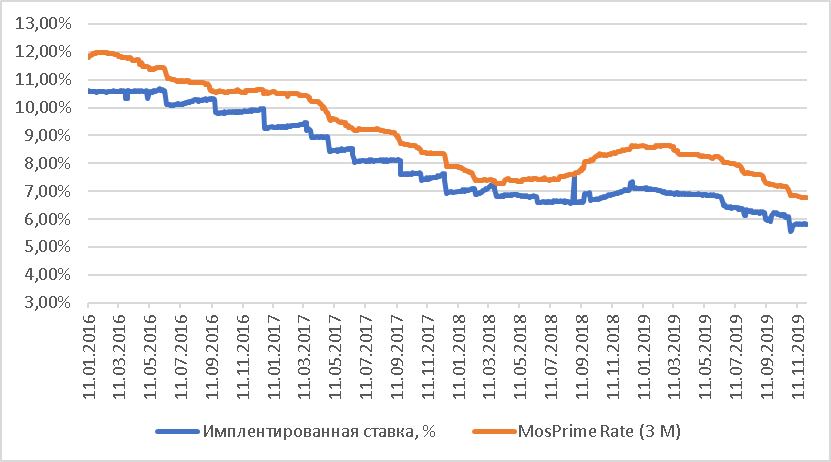

Рассмотрим выполнение данного равенства для российского рубля в период 2016-2019 годы.

Для проверки будем использовать анализ расхождения между фактической ставкой процента в странах и имплентированной процентной ставки, полученной на основании расчета соотношения:

Iимп = Ft-st+i* (4)

Iимп – расчетная процентная ставка (имплентированная);

Ft – форвардный курс иностранной валюты;

st – обменный валютный курс в момент времени t;

i* — процентная ставка иностранного государства (Libor – 3 месячная в долларах США).

Сравнение расчетной процентной ставки и процентной ставки MosPrime Rate (3 М) приведено на рисунке 1.

На протяжении рассматриваемого периода отмечается невыполнение процентного паритета, что означает наличие арбитража по займам в процентной ставке Libor, продаже долларов за рубли (с одновременной покупкой форварда на покупку валюты) и размещения средств в рублевые активы.

При этом отмечаются периоды сильного расхождения кривых процентных ставок, что вызвано ожиданиями снижения ключевой ставки Банка России.

Непокрытый паритет процентных ставок базируется на предпосылке того, что разница в процентных ставках между странами соответствует ожидаемому изменению обменного курса валют между этими странами.

Гипотеза непокрытого процентного паритета состоит в том, что международные инвесторы в поисках направлений приложения капитала инвестируют в активы иностранных государств, что формирует спрос на иностранную валюту. Однако в долгосрочной перспективе курс валют определяется фундаментальными факторами, поэтому инвесторы должны ожидать будущего ослабления валюты, которое компенсирует более высокие процентные ставки. Выбор большого количества инвесторов должен приводить к равновесному состоянию, когда доход от инвестирования в разных валютах совпадает и должно выполняться следующее равенство:

1+it= (1+it*)*(Et(St+1)/St) (5)

Et(St+1) – ожидаемый валютный курс в момент в момент времени t для времени t+1;

Согласно теоретических изысканий считается что выполнение непокрытого паритета подтверждает эффективность валютного рынка.

Теория паритета процентных ставок достаточно успешно может применяться при наличии следующих ключевых допущений:

1) Обеспечена возможность трансграничного перемещения капиталов. Что подразумевает наличие возможности без ограничений и в любой момент времени осуществлять международные переводы.

2) Наличие взаимозаменяемости активов. Подразумевает собой обязательное наличие в национальных экономиках аналогичных активов с соответствующими аналогу параметрами» риск-доходность.

3) Отсутствие возможности совершения арбитражных сделок. Что подразумевает собой функционирование рынков в режиме совершенной конкуренции, что на практике встретить довольно сложно.

4) Обеспечение равновесия рынков. Что подразумевает относительную сбалансированность спроса и предложения на рынке. Однако данный фактор не всегда достижим и как показывает практика в международном движении капиталов притоки и оттоки могут носить лавинообразный характер, что приводит к искажениям при применении данной теории.

Теория паритета процентных ставок функционирует в рамках достигнутого равновесия валютных рынков и подразумевает собой движение капиталов в струну с большей доходностью аналогичных активов (или другого типа активов с большей премией за риск, заложенной в валютный курс.

На практике ключевые принципы теории паритета процентных ставок труднодостижимы. Так как в национальных экономиках существует диспаритет процентных ставок и международный капитал в стремлении заработать изменяет валютные курсы в результате нарушается одно из условий теории паритета процентных ставок – отсутствие арбитражных возможностей.

Таким образом, валютный курс отличный от равновесного, рассчитываемого разными способами может оказывать стимулирующее влияние на экономику при его недооцененности, и сдерживающее – при его чрезмерном укреплении.

В результате чего валютный курс выступает не только техническим индикатором обмена одной валюты на другую, а является важным инструментом реализации экономической политики в государстве.